Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass Viridian Therapeutics, Inc.(NASDAQ:VRDN) Schulden in seinem Geschäft einsetzt. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Billigpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere neueste Analyse für Viridian Therapeutics

Wie hoch ist die Verschuldung von Viridian Therapeutics?

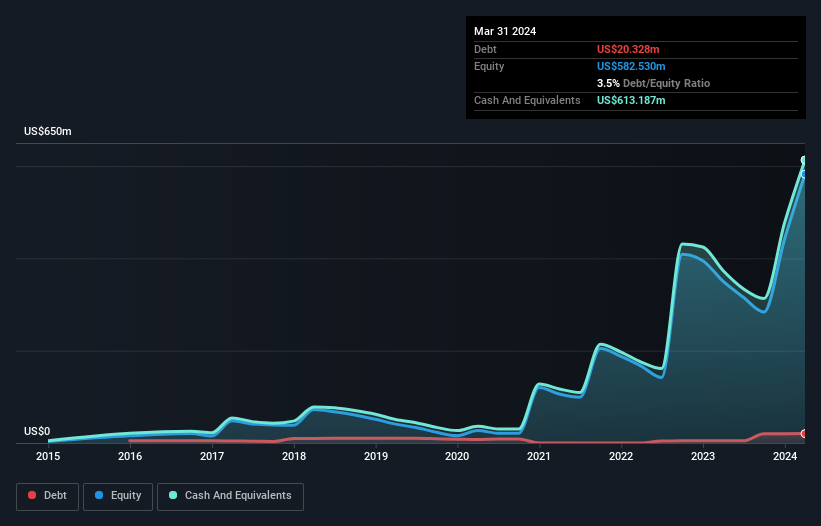

Wie Sie unten sehen können, hatte Viridian Therapeutics Ende März 2024 Schulden in Höhe von 20,3 Millionen US-Dollar, gegenüber 4,68 Millionen US-Dollar vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Auf der anderen Seite verfügt das Unternehmen aber auch über 613,2 Mio. USD an Barmitteln, was zu einer Nettobargeldposition von 592,9 Mio. USD führt.

Wie gesund ist die Bilanz von Viridian Therapeutics?

Aus der letzten Bilanz geht hervor, dass Viridian Therapeutics Verbindlichkeiten in Höhe von 26,1 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 21,7 Mio. US$, die danach fällig werden. Demgegenüber standen 613,2 Mio. US$ an Barmitteln und 102,0 T US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Es verfügt also über 565,4 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

Dieser Liquiditätsüberschuss deutet darauf hin, dass die Bilanz von Viridian Therapeutics einen Schlag genauso gut verkraften kann wie der Kopf von Homer Simpson einen Schlag. In Anbetracht dieser Tatsache sind wir der Meinung, dass die Bilanz von Viridian Therapeutics stark wie ein Ochse ist. Einfach ausgedrückt: Die Tatsache, dass Viridian Therapeutics mehr Barmittel als Schulden hat, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Viridian Therapeutics seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Angesichts des Mangels an nennenswerten Betriebseinnahmen hoffen die Aktionäre von Viridian Therapeutics zweifellos, dass das Unternehmen sich selbst finanzieren kann, bis es ein rentables Produkt hat.

Wie riskant ist Viridian Therapeutics also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und Tatsache ist, dass Viridian Therapeutics in den letzten zwölf Monaten beim Gewinn vor Zinsen und Steuern (EBIT) Geld verloren hat. In dieser Zeit verbrannte das Unternehmen 168 Mio. USD an Barmitteln und machte einen Verlust von 218 Mio. USD. Dies macht das Unternehmen zwar etwas riskant, aber man darf nicht vergessen, dass es über eine Nettoliquidität von 592,9 Mio. USD verfügt. Diese Kasse bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang für Wachstum ausgeben kann. Auch wenn die Bilanz des Unternehmens ausreichend liquide zu sein scheint, macht uns die Verschuldung immer ein wenig nervös, wenn ein Unternehmen nicht regelmäßig freien Cashflow produziert. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Bei Viridian Therapeutics haben wir zum Beispiel 3 Warnzeichen entdeckt (eines davon bereitet uns Unbehagen!), die Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Viridian Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.