Advertisement

Ist Viridian Therapeutics ein Schnäppchen, nachdem die Pipeline-Ergebnisse Optimismus auslösen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Viridian Therapeutics wirklich ein Schnäppchen ist oder nur auf der Stelle tritt? Hier ein genauerer Blick darauf, was diese Aktie für wertorientierte Anleger interessant machen könnte.

- Der Aktienkurs ist im letzten Monat um 8,3 % gestiegen, liegt aber im letzten Jahr immer noch 7,1 % im Minus. Dies könnte auf einen Stimmungsumschwung bei den Anlegern und ein mögliches ungenutztes Wachstum hindeuten.

- Die Märkte haben dynamisch auf die jüngste Bekanntgabe vielversprechender Ergebnisse aus der Pipeline des Unternehmens zur Behandlung seltener Krankheiten reagiert. Diese Aktualisierungen haben zu einer optimistischen Einschätzung der längerfristigen Aussichten geführt. Dieses erneute Interesse kommt daher, dass die Anleger weiterhin auf weitere Aktualisierungen in Bezug auf regulatorische Fortschritte und potenzielle neue Partnerschaften warten.

- Auf der Grundlage unseres sechsstufigen Bewertungschecks erhält Viridian Therapeutics die Note 3/6 für Unterbewertung. Dies könnte darauf hindeuten, dass es noch mehr zu entdecken gibt. Wir werden diese traditionellen Bewertungsmethoden in Kürze aufschlüsseln und eine neue Perspektive darauf bieten, was den langfristigen Wert dieses Unternehmens wirklich ausmacht.

Ansatz 1: Viridian Therapeutics Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz bietet eine datengestützte Sicht auf den möglichen Wert des Unternehmens.

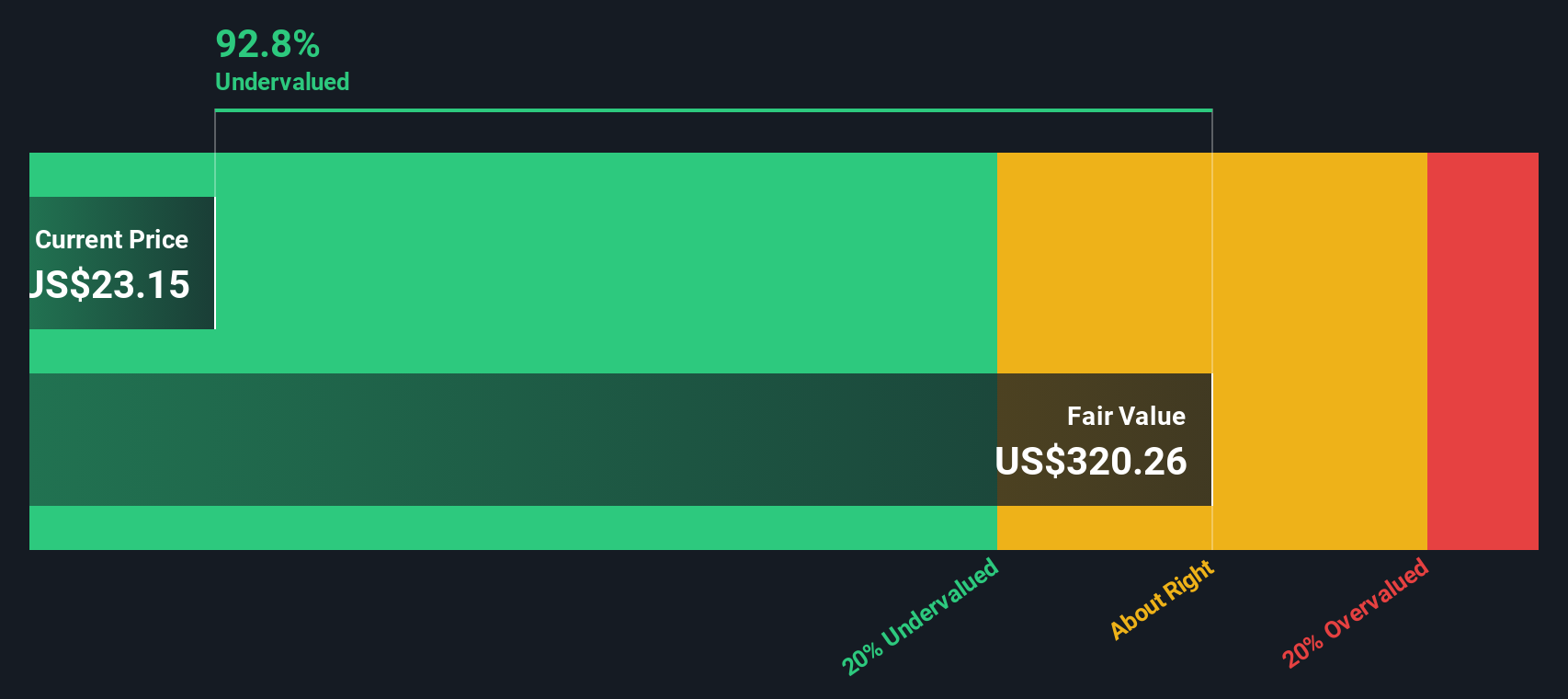

Der aktuelle Free Cash Flow (FCF) von Viridian Therapeutics liegt bei -309,3 Millionen US-Dollar. Analystenschätzungen bilden die Grundlage für die FCF-Prognosen für die nächsten fünf Jahre, und darüber hinaus werden Branchenmethoden verwendet, um das zukünftige Wachstum zu extrapolieren. Nach diesen Berechnungen wird der FCF bis 2029 voraussichtlich 278,7 Mio. $ erreichen. Wenn sich die Prognosen fortsetzen, könnte das Unternehmen bis 2035 einen FCF von über 1,6 Mrd. $ erwirtschaften.

Auf der Grundlage des zweistufigen Free Cash Flow to Equity-Modells wurden diese Cashflows mit einem Standardzinssatz auf den heutigen Stand abgezinst. Aus dieser Berechnung ergibt sich ein geschätzter innerer Wert von 331 $ pro Aktie. Bezogen auf den aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von 93,2 % gehandelt wird, was auf eine erhebliche Unterbewertung hindeutet.

Wenn die Annahmen des Modells zutreffen, könnte Viridian Therapeutics eine Chance für Value-Investoren darstellen, die nach langfristigem Wachstum im Biotech-Sektor suchen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Viridian Therapeutics um 93,2% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Viridian Therapeutics Preis vs. Buch

Das Kurs-Buchwert-Verhältnis (PB) ist ein beliebtes Bewertungsinstrument für Unternehmen wie Viridian Therapeutics, insbesondere wenn die Erträge negativ oder volatil sind, aber die zugrunde liegenden Vermögenswerte des Unternehmens im Mittelpunkt stehen. Diese Kennzahl vergleicht den Marktwert eines Unternehmens mit seinem Buchwert und gibt Aufschluss darüber, ob die Aktie über oder unter ihrem Nettoinventarwert gehandelt wird.

Wachstumserwartungen und Risikoprofile spielen eine wichtige Rolle bei der Festlegung eines "fairen" PB-Verhältnisses. Ein hohes zukünftiges Wachstum oder ein geringeres Risiko rechtfertigen in der Regel ein höheres Verhältnis, während größere Unsicherheit oder stagnierende Aussichten im Allgemeinen ein niedrigeres Verhältnis rechtfertigen.

Das aktuelle KGV von Viridian liegt bei 5,64x und damit knapp unter dem Durchschnitt der Vergleichsunternehmen von 5,75x, aber mehr als doppelt so hoch wie das KGV der Biotechnologiebranche von 2,39x. Diese Vergleiche bieten zwar einen gewissen Kontext, berücksichtigen aber keine unternehmensspezifischen Faktoren wie künftiges Wachstumspotenzial und Risikoprofil.

An dieser Stelle kommt das von Simply Wall St entwickelte Fair Ratio ins Spiel. Im Gegensatz zu grundlegenden Peer- oder Branchenvergleichen kombiniert das Fair Ratio zukunftsorientierte Faktoren, einschließlich Wachstumsprognosen, Gewinnspannen, Unternehmensgröße, Branchendynamik und Gesamtrisiko. Diese einzigartige Perspektive hilft zu erkennen, ob die aktuelle Bewertung mit dem übereinstimmt, was ein vernünftiger Investor erwarten sollte, da mehr Variablen berücksichtigt werden als bei einfachen Benchmarks.

Der Vergleich des aktuellen PB-Verhältnisses von Viridian von 5,64x mit dem Fairen Verhältnis deutet darauf hin, dass die Bewertung in etwa richtig ist, was bedeutet, dass der Marktpreis in angemessener Weise mit der fundamentalen Position des Unternehmens übereinstimmt.

Ergebnis: ÜBER RICHTIG

Das Kurs-Gewinn-Verhältnis (PB-Verhältnis) ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Viridian Therapeutics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und möchten Ihnen daher die Narrative vorstellen. Ein Narrativ ist ein einfaches, leistungsstarkes Instrument, mit dem Sie eine Geschichte rund um ein Unternehmen erstellen oder verwenden können. Es verbindet Ihre Perspektive auf Faktoren wie künftige Einnahmen, Gewinnspannen und den fairen Wert mit den Zahlen, die sich daraus ergeben.

Narratives verknüpfen die Geschichte eines Unternehmens mit einer benutzerdefinierten Finanzprognose und machen es einfach zu visualisieren, wie sich Ihre Sichtweise in Fair-Value-Schätzungen niederschlägt. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um zu sehen, wie ihre Erwartungen im Vergleich zu anderen sind, und um schnell Kauf- oder Verkaufschancen einzuschätzen, da sich der faire Wert und der aktuelle Preis im Laufe der Zeit ändern.

Bei neuen Ereignissen, Gewinnen oder Unternehmensaktualisierungen werden Narratives dynamisch aktualisiert, um sicherzustellen, dass Ihre Bewertung immer die neuesten Informationen widerspiegelt. Einige Investoren von Viridian Therapeutics gehen beispielsweise von einer schnellen Zulassung und einem starken Umsatzwachstum aus, was zu einem hohen fairen Wert führt, während andere einen langsameren regulatorischen Fortschritt einpreisen und der Aktie einen konservativeren Ausblick geben.

Glauben Sie, dass an der Geschichte von Viridian Therapeutics noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Viridian Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:VRDN

Advertisement