Advertisement

Veracyte-Aktien steigen um 20 %, da Analystenheraufstufungen eine neue Bewertungsdebatte auslösen

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Veracyte im Moment einen echten Wert darstellt? Sie sind nicht allein, und bei so viel Bewegung bei den Health-Tech-Aktien könnte dies ein guter Zeitpunkt sein, um einen genaueren Blick darauf zu werfen.

- Die Aktien von Veracyte haben sich in letzter Zeit erholt und sind in der letzten Woche um 15,6 % und im letzten Monat um 19,8 % gestiegen, womit sie den breiteren Markt weit hinter sich gelassen haben.

- Die Begeisterung ist nicht nur auf den Preis zurückzuführen. Eine Reihe von positiven Forschungskooperationen und Hochstufungen durch Analysten sorgen für Aufsehen und geben dem jüngsten Aufschwung einen neuen Kontext. Diese Entwicklungen deuten darauf hin, dass sowohl Partner als auch Insider noch ungenutztes Potenzial sehen.

- In unserem schnellen Bewertungscheck erhält Veracyte nur 2 von 6 Punkten für unterbewertet, es steckt also eindeutig mehr dahinter. Im nächsten Abschnitt werden wir aufschlüsseln, was die traditionellen Bewertungskennzahlen aussagen, und auf einen aufschlussreicheren Ansatz zum Verständnis des tatsächlichen Werts von Veracyte hinweisen.

Veracyte erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

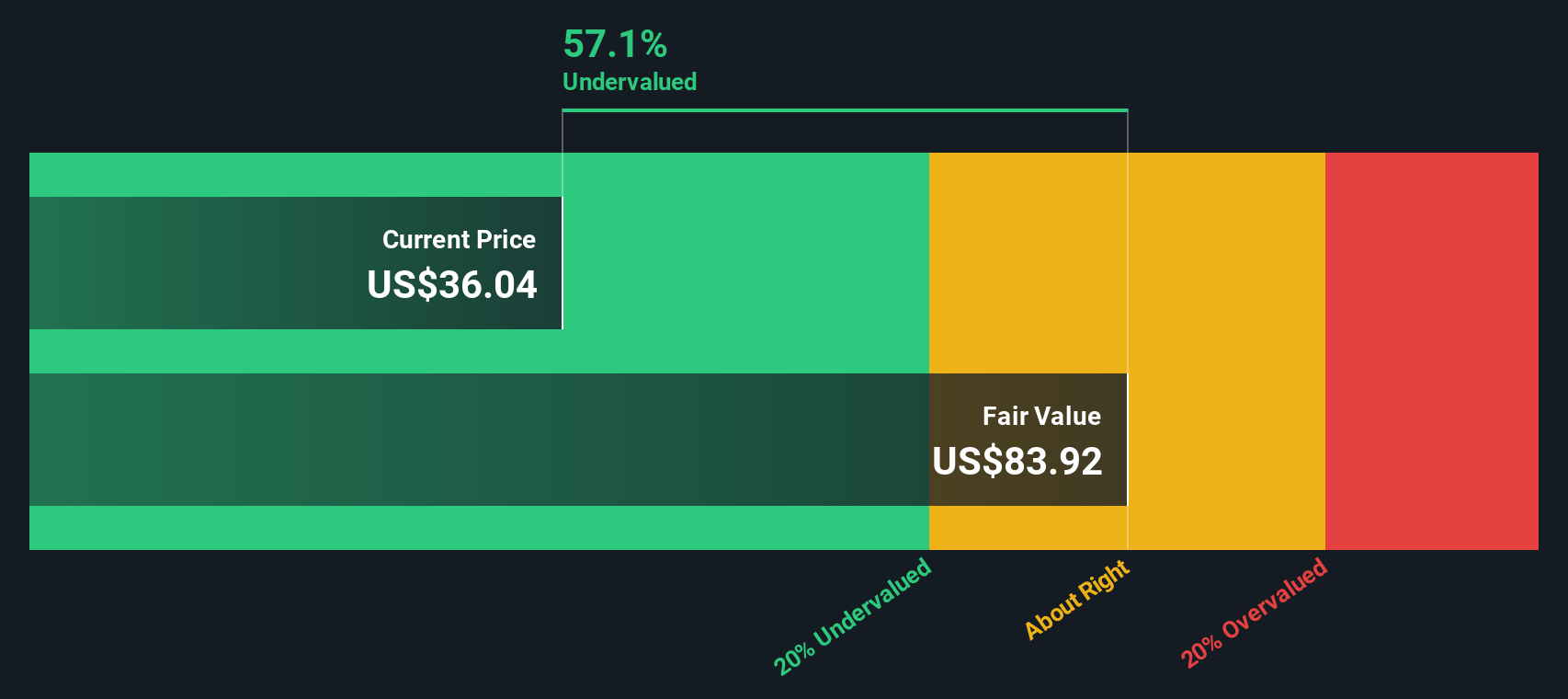

Ansatz 1: Veracyte Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell geht von den erwarteten zukünftigen freien Cashflows von Veracyte aus und projiziert sie in die Zukunft. Das Modell diskontiert diese Werte dann auf den heutigen Dollar, um zu schätzen, was das Unternehmen jetzt wirklich wert ist. Diese Methode wird häufig verwendet, um den inneren Wert eines Unternehmens anhand seiner Fähigkeit, Barmittel zu generieren, zu bewerten.

Der zuletzt gemeldete Free Cash Flow von Veracyte beläuft sich auf 96,88 Millionen $. Analysten schätzen, dass dieser Wert jedes Jahr steigen und bis 2029 $ 171,3 Millionen erreichen wird. Nach Ablauf dieser Analystenprognosen werden weitere Jahre unter Verwendung branchenüblicher Wachstumsraten extrapoliert, um die weitere Dynamik zu schätzen. Insgesamt projiziert das zweistufige Modell von Simply Wall St für den freien Cashflow zum Eigenkapital den inneren Marktwert von Veracyte auf 60,87 $ pro Aktie.

Auf der Grundlage dieser DCF-Berechnung wird die Aktie von Veracyte derzeit mit einem Abschlag von 31,5 % auf ihren geschätzten inneren Wert gehandelt. Einfach ausgedrückt: Die Aktie gilt nach dieser Cashflow-Prognose als deutlich unterbewertet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Veracyte um 31,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 875 weitere unterbewertete Aktien auf Basis des Cashflows.

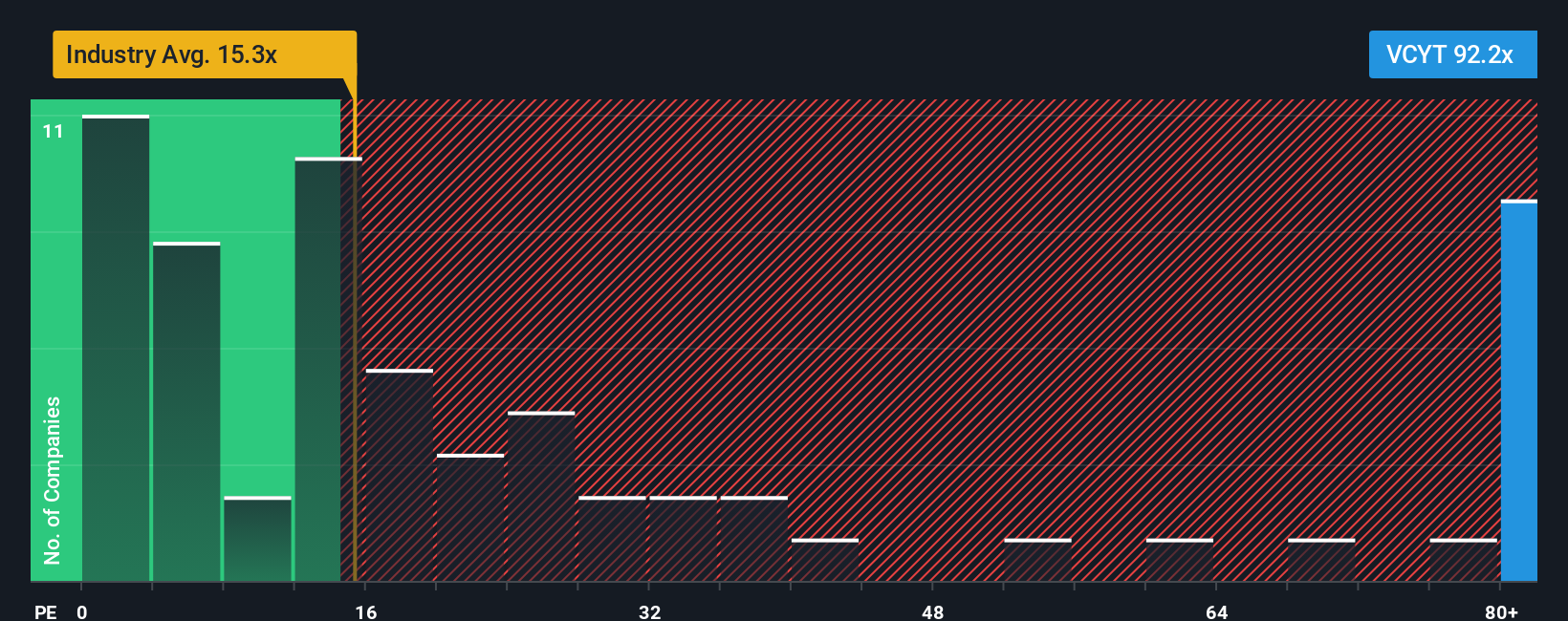

Ansatz 2: Veracyte Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebter Bewertungsmaßstab für profitable Unternehmen, da es den Preis einer Aktie direkt mit ihrer Fähigkeit, Gewinne zu erzielen, verknüpft. Es dient als Anhaltspunkt dafür, wie der Markt zukünftiges Wachstum, Rentabilität und wahrgenommene Risiken bewertet. Ein höheres KGV kann Wachstumsoptimismus signalisieren, ein zu hoher Aufschlag könnte jedoch auf überzogene Erwartungen oder unterschätzte Risiken hindeuten, so dass es wichtig ist, diese Kennzahlen im Kontext zu vergleichen.

Derzeit wird Veracyte mit einem KGV von 108,7x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Biotech-Branche liegt bei 17,0x, während der Durchschnitt der börsennotierten Vergleichsunternehmen von Veracyte bei 33,1x liegt. Auf den ersten Blick liegt der Multiplikator von Veracyte deutlich über beiden Benchmarks, was darauf hindeutet, dass die Anleger einen Aufschlag für das erwartete Gewinnwachstum zahlen oder vielleicht ein geringeres Risiko einpreisen.

Das von Simply Wall St. entwickelte "faire Verhältnis" liegt für Veracyte bei 27,8x. Diese Zahl geht über die grundlegenden Vergleichswerte hinaus, indem sie Variablen wie das prognostizierte Gewinnwachstum von Veracyte, die Branchendynamik, die Gewinnspannen, die Größe und das spezifische Risikoprofil mit einbezieht. Die Verwendung des fairen Verhältnisses ist aufschlussreicher als der Vergleich mit stumpfen Branchen- oder Vergleichsdurchschnittswerten, da es berücksichtigt, was Veracyte tatsächlich von anderen Unternehmen unterscheidet oder auf dem Markt besonders macht.

Angesichts des aktuellen KGVs von Veracyte von 108,7x im Vergleich zum Fairen Verhältnis von 27,8x scheint die Aktie allein durch diese Kennzahl deutlich überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

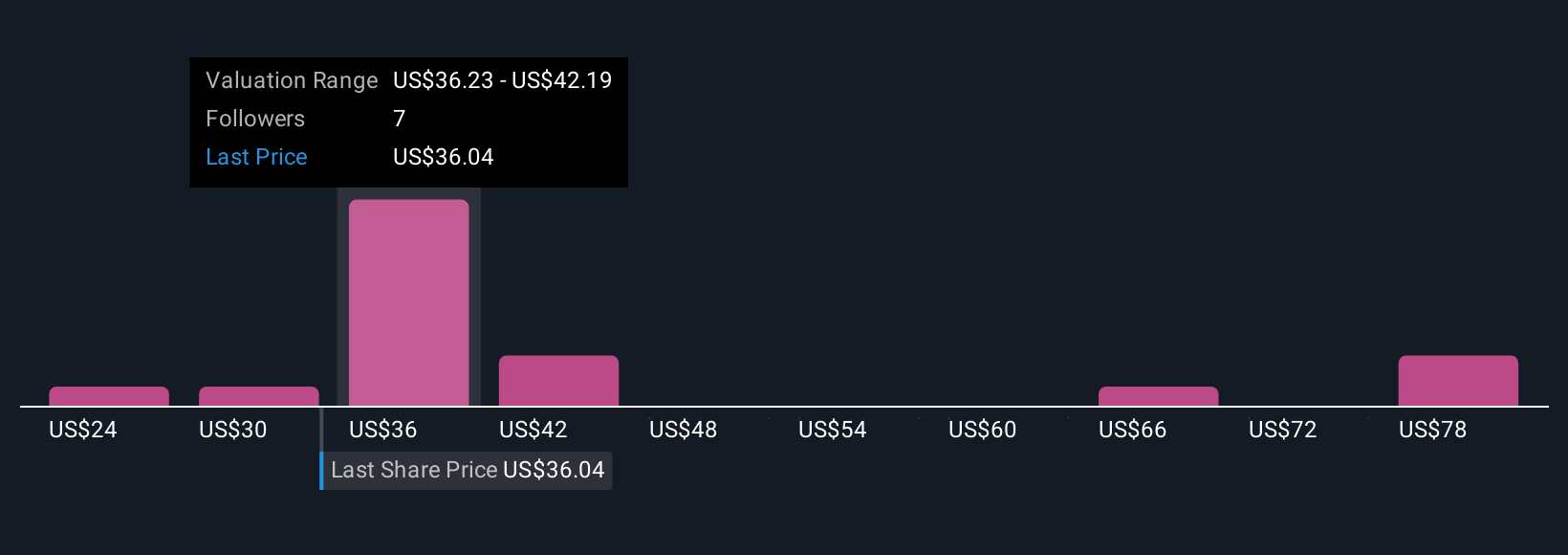

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Veracyte-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre eigene Investitionsgeschichte über ein Unternehmen. Es ist die Art und Weise, wie Sie Ihre persönliche Perspektive, Ihre Recherchen und Ihre Annahmen über das künftige Wachstum, die Erträge und die Gewinnspannen von Veracyte miteinander verbinden, um sich ein eigenes Bild davon zu machen, was das Unternehmen wert ist. Erzählungen sind mehr als nur Zahlen; sie verknüpfen den Weg von Veracyte, den Branchenkontext und die Finanzprognosen und verwenden diese, um einen fairen Wert zu ermitteln, damit Sie klar erkennen können, ob der aktuelle Preis attraktiv ist.

Die Community-Seite von Simply Wall St macht es jedem leicht, sein eigenes Narrativ zu erstellen, zu teilen und zu aktualisieren, und Millionen von Anlegern nutzen bereits dieses dynamische Tool. Mit Hilfe von Narratives können Sie entscheiden, wann Sie Veracyte kaufen oder verkaufen sollten, indem Sie Ihren berechneten fairen Wert mit dem aktuellen Aktienkurs vergleichen, und sie werden automatisch aktualisiert, wenn neue Nachrichten oder Gewinnberichte veröffentlicht werden.

Einige Anleger könnten beispielsweise die fortgesetzte Portfolioerweiterung von Veracyte und die steigende Akzeptanz als Gründe ansehen, an einen fairen Wert von 45 $ zu glauben. Im Gegensatz dazu konzentrieren sich vorsichtigere Anleger auf die Kostenerstattung und den Wettbewerb und kommen zu einem fairen Wert von eher 28 $. Mit Narratives können Sie die Geschichte auswählen, die Sie verfolgen möchten, und auf neue Fakten reagieren.

Glauben Sie, dass hinter der Geschichte von Veracyte noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Veracyte unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:VCYT

Advertisement