Gedämpftes Wachstum kein Hindernis für den Kurs von TScan Therapeutics, Inc. (NASDAQ:TCRX)

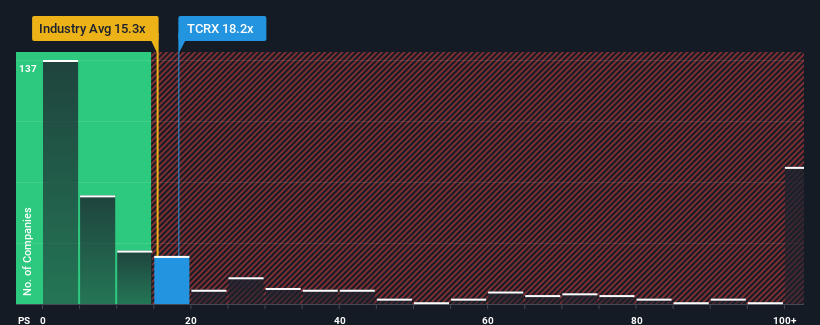

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "P/S") von TScan Therapeutics, Inc. (NASDAQ:TCRX) von 18,2x im Moment ziemlich "mittelmäßig" für Unternehmen in der Biotech-Branche in den Vereinigten Staaten erscheint, wo das mittlere P/S-Verhältnis bei 15,3x liegt. Dies mag zwar nicht auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie unsere neueste Analyse für TScan Therapeutics

Wie hat sich TScan Therapeutics in letzter Zeit entwickelt?

Die jüngste Zeit war für TScan Therapeutics nicht besonders gut, da die Umsätze langsamer gestiegen sind als bei den meisten anderen Unternehmen. Vielleicht erwartet der Markt, dass die Einnahmen in Zukunft steigen werden, wodurch das KGV nicht gesunken ist. Wenn nicht, dann könnten die bestehenden Aktionäre etwas nervös sein, was die Lebensfähigkeit des Aktienkurses angeht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von TScan Therapeutics im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für TScan Therapeutics ein Umsatzwachstum prognostiziert?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste TScan Therapeutics ein ähnliches Wachstum wie die Branche erzielen.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Umsatzzuwachs von 56 % erzielt. Auch im letzten Dreijahreszeitraum konnte ein unglaublicher Anstieg der Gesamteinnahmen verzeichnet werden, der durch die unglaubliche kurzfristige Performance unterstützt wurde. Wir können also zunächst einmal bestätigen, dass das Unternehmen in diesem Zeitraum eine enorme Umsatzsteigerung erzielt hat.

Was die Aussichten betrifft, so dürften sich die Erträge in den nächsten drei Jahren verringern, da die vier Analysten, die das Unternehmen beobachten, von einem jährlichen Rückgang der Einnahmen um 16 % ausgehen. Derweil wird für die gesamte Branche ein jährliches Wachstum von 152 % prognostiziert, was ein schlechtes Bild ergibt.

In Anbetracht dessen ist es einigermaßen beunruhigend, dass das Kurs-Gewinn-Verhältnis von TScan Therapeutics im Einklang mit der Mehrheit der anderen Unternehmen steht. Offensichtlich lehnen viele Investoren des Unternehmens den Pessimismus der Analysten ab und sind nicht bereit, ihre Aktien jetzt loszulassen. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da die rückläufigen Einnahmen wahrscheinlich irgendwann den Aktienkurs belasten werden.

Das Wichtigste zum Schluss

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Das Kurs-Umsatz-Verhältnis von TScan Therapeutics ist zwar nichts Ungewöhnliches für Unternehmen in der Branche, aber angesichts der Prognosen für den Umsatzrückgang haben wir es nicht erwartet. Wenn wir solche düsteren Aussichten sehen, denken wir sofort, dass der Aktienkurs zu fallen droht, was sich negativ auf das KGV auswirkt. Berücksichtigt man die Umsatzprognosen, so scheint das Kurs-Gewinn-Verhältnis darauf hinzudeuten, dass potenzielle Anleger einen Aufschlag für die Aktie zahlen könnten.

Bevor Sie den nächsten Schritt machen, sollten Sie die 3 Warnzeichen für TScan Therapeutics (2 davon sind etwas besorgniserregend!) kennen, die wir aufgedeckt haben.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen, die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TScan Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.