Advertisement

Ist Regeneron nach neuen FDA-Zulassungen und einem Kursrückgang von 24% eine Wertchance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Regeneron Pharmaceuticals derzeit ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, und wir werden uns nun eingehend mit der Frage befassen, was die Aktie für wertorientierte Anleger attraktiv macht (oder eben nicht).

- Nachdem die Aktien von Regeneron zu Beginn des Jahres um 12,2 % gefallen waren und im vergangenen Jahr um 24,0 % nachgaben, gab es im letzten Monat mit einem Anstieg um 4,7 % Anzeichen für eine Erholung. In der vergangenen Woche war jedoch ein leichter Rückgang um 4,0 % zu verzeichnen.

- Jüngste Schlagzeilen deuten auf neue FDA-Zulassungen für Regenerons neueste Produkte sowie auf Fortschritte bei seinen Pipeline-Partnerschaften mit großen Pharmaunternehmen hin. Diese Nachrichten sorgen für neues Interesse und könnten die Einschätzung des Marktes hinsichtlich des Wachstums von Regeneron im Vergleich zu seinen Risiken verändern.

- Die aktuelle Bewertung des Unternehmens ergibt einen Wert von 5 von 6, was es zu einem der wertvollsten Titel des Sektors macht. Als Nächstes werden wir die Standardmethoden aufschlüsseln, mit denen Anleger den Wert des Unternehmens bewerten. Lesen Sie weiter, denn wir werden auch einen intelligenteren Weg aufzeigen, um den wahren Wert zu erkennen, bevor wir zum Schluss kommen.

Ansatz 1: Regeneron Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und dann diese zukünftigen Beträge auf den heutigen Dollar zurückdiskontiert. Mit diesem Ansatz soll berechnet werden, was das Unternehmen an sich wert ist, basierend darauf, wie viel Geld es im Laufe der Zeit für seine Aktionäre generieren kann.

Für Regeneron Pharmaceuticals beträgt der jüngste freie Cashflow 4,0 Milliarden US-Dollar, und die Analysten prognostizieren, dass dieser Cashflow jedes Jahr steigen und bis 2029 6,2 Milliarden US-Dollar erreichen wird. Obwohl sich die Prognosen der Analysten auf etwa fünf Jahre erstrecken, extrapoliert Simply Wall St auch weiter in die Zukunft, um die Free Cash Flows bis 2035 zu schätzen und so einen umfassenden langfristigen Ausblick zu geben.

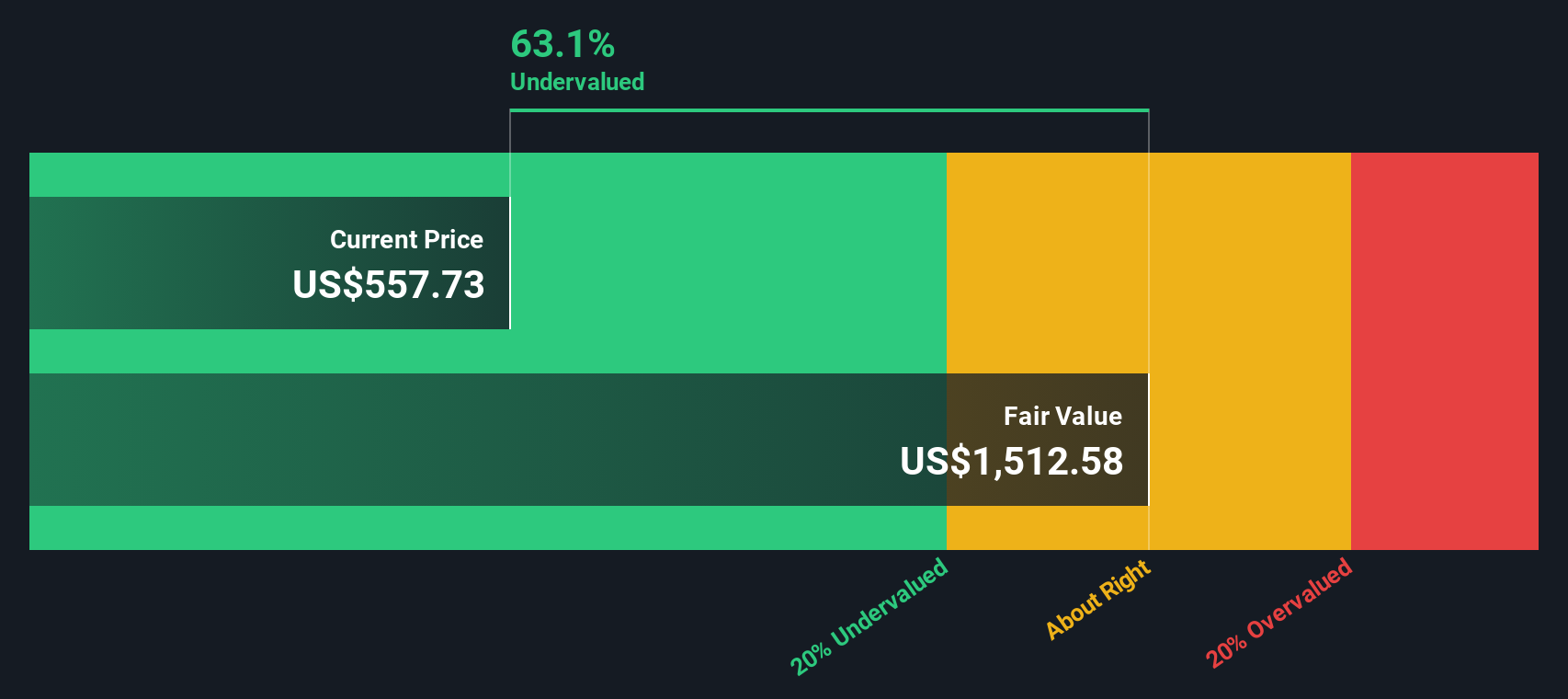

Auf der Grundlage des zweistufigen Modells des freien Cashflows zum Eigenkapital berechnet die DCF-Analyse einen fairen Wert von 1.553,79 $ pro Aktie. Dies deutet darauf hin, dass Regeneron derzeit mit einem Abschlag von 59,6 % gegenüber seinem inneren Wert gehandelt wird, was auf eine erhebliche Unterbewertung im Vergleich zu dem, was das DCF-Modell anzeigt, hinweisen könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Regeneron Pharmaceuticals um 59,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Regeneron Pharmaceuticals Kurs-Gewinn-Verhältnis

Für Unternehmen wie Regeneron Pharmaceuticals, die konstant profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) eine wichtige Kennzahl für das Verständnis der Bewertung. Das KGV hilft den Anlegern zu erkennen, wie viel sie für jeden Dollar aktueller Erträge zahlen, und ist daher besonders nützlich für den Vergleich etablierter Unternehmen, die Erträge erwirtschaften.

Im Allgemeinen berücksichtigt ein "normales" oder faires KGV das erwartete Gewinnwachstum und das Risiko. Schnell wachsende, weniger risikoreiche Unternehmen werden tendenziell mit höheren KGVs gehandelt, während langsamere oder risikoreichere Unternehmen niedrigere KGVs aufweisen. Abgesehen von einfachen Vergleichen ist es wichtig zu berücksichtigen, was diese Zahlen beeinflusst.

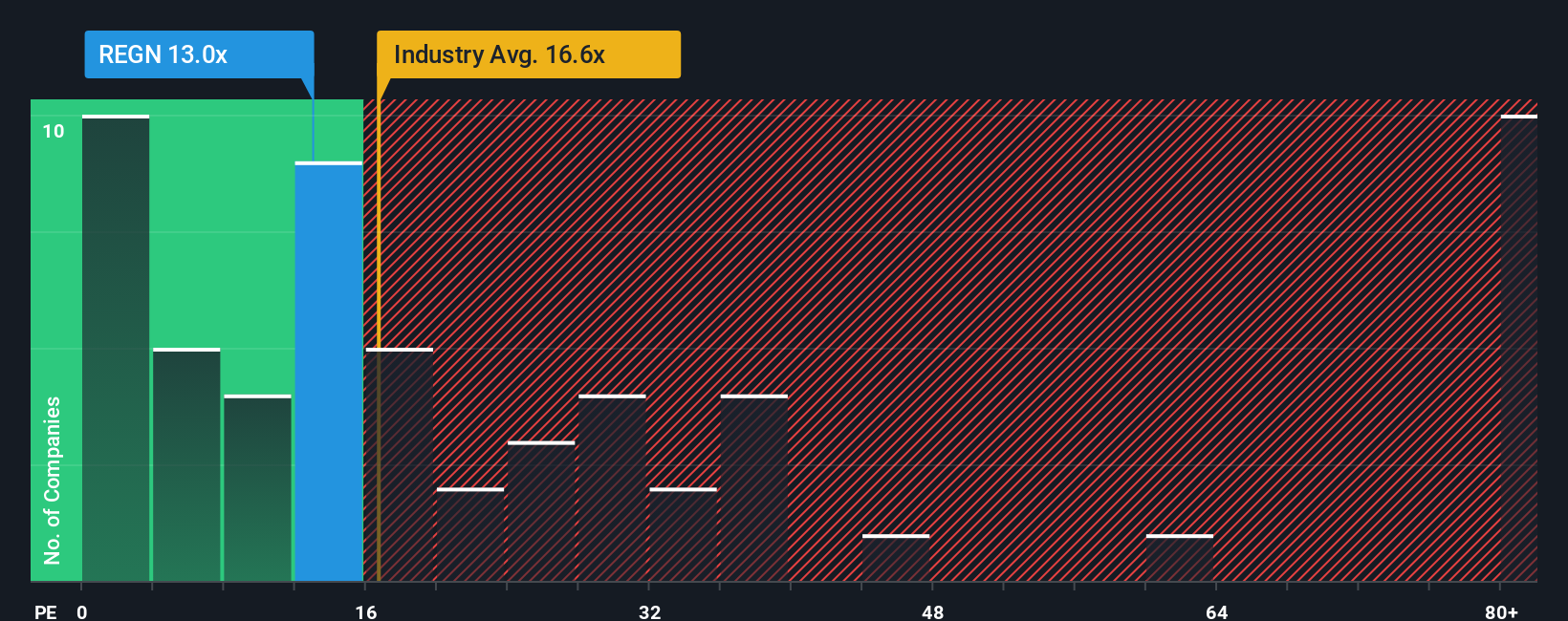

Zurzeit wird Regeneron mit einem KGV von 14,1 gehandelt. Damit liegt es sowohl unter dem Branchendurchschnitt der Biotechs von 16,9x als auch unter dem Durchschnitt der Vergleichsunternehmen von 21,4x. Auf den ersten Blick deutet dies darauf hin, dass Regeneron auf der Grundlage von Standard-Benchmarks unterbewertet sein könnte.

Das von Simply Wall St entwickelte "Fair Ratio" geht noch einen Schritt weiter. Im Gegensatz zu grundlegenden Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis das Gewinnwachstum, unternehmensspezifische Risiken, Gewinnspannen und die Marktkapitalisierung. Für Regeneron beträgt das faire Verhältnis 26,1x und liegt damit deutlich über dem aktuellen Unternehmenswert von 14,1x. Dieses höhere faire Verhältnis spiegelt das starke Gewinnwachstum und die gesunden Margen von Regeneron wider und zeigt, dass herkömmliche Vergleiche das wahre Potenzial der Aktie unterbewerten könnten.

Da das aktuelle KGV von Regeneron deutlich unter dem Fairen Verhältnis liegt, deutet dies auf eine deutliche Unterbewertung hin.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Regeneron Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist eine personalisierte Geschichte, die Sie über ein Unternehmen erstellen und die Ihre Ansichten über die zukünftigen Geschäftsaussichten, die geschätzte finanzielle Leistung und einen fairen Wert für die Aktien miteinander verbindet. Anstatt sich nur auf Standardmodelle und -kennzahlen zu verlassen, geben Narratives den Zahlen einen Kontext, indem sie Ihre Erwartungen in Bezug auf die Einnahmen, Margen und Risiken von Regeneron mit einem konkreten Kursziel verbinden.

Dieser Ansatz hilft, Investitionsentscheidungen zu verändern. Anhand von Narratives können Sie leicht erkennen, wie die Geschichte eines Unternehmens seine Zahlen und damit seinen tatsächlichen Wert prägt. Auf der Community-Seite von Simply Wall St nutzen inzwischen Millionen von Anlegern Narratives als zugängliches, intuitives Instrument, um ihre Prognosen zu äußern und sofort zu sehen, ob die Aktie unter- oder überbewertet ist. Wichtig ist, dass Narratives dynamisch aktualisiert werden, wenn neue Informationen wie neue Gewinne, Produkteinführungen oder regulatorische Nachrichten auf den Markt kommen, so dass Ihre Ansicht aktuell und relevant bleibt.

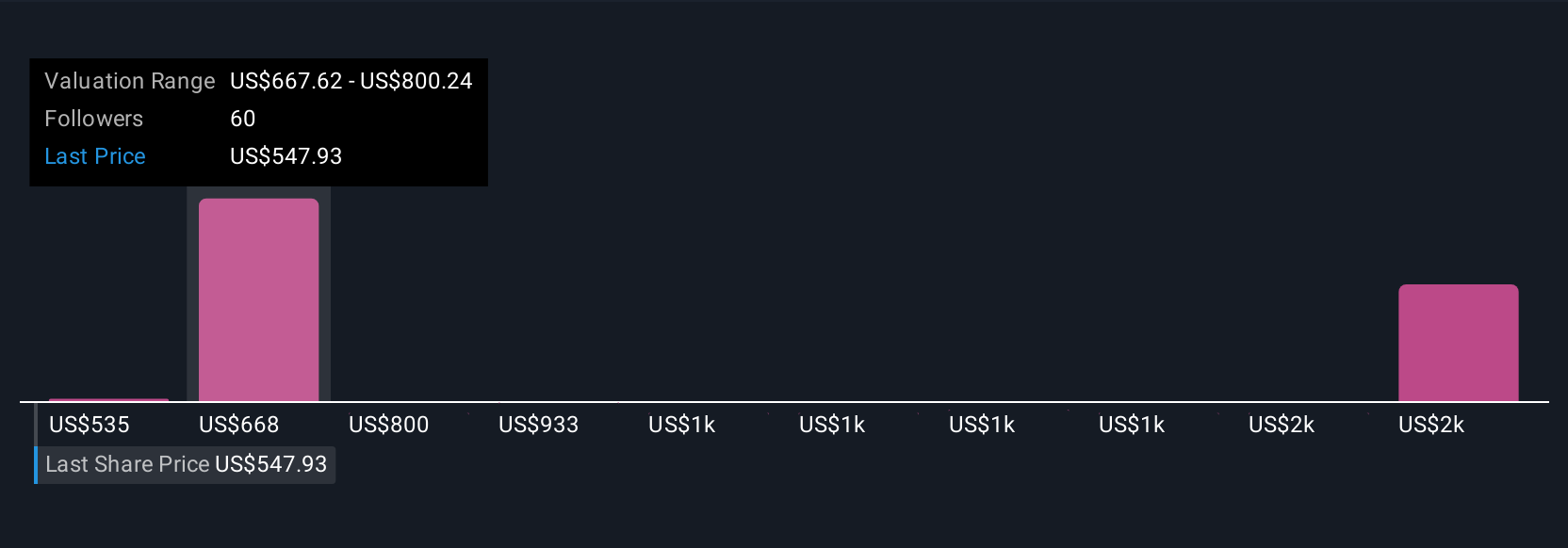

Beispielsweise sehen einige Anleger den fairen Wert von Regeneron derzeit bei 890 $, wenn die rasche Einführung des Medikaments anhält, während andere ihn bei 543 $ sehen, wenn sich der Wettbewerb verschärft und die Margen schrumpfen. Mit Hilfe von Narrativen können Sie diese Perspektiven schnell vergleichen, Ihre eigenen Annahmen hinterfragen und mit Zuversicht entscheiden, wann Sie kaufen, halten oder verkaufen sollten.

Glauben Sie, dass hinter der Geschichte von Regeneron Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Regeneron Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:REGN

Regeneron Pharmaceuticals

Advertisement