Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wichtig ist, dass Organogenesis Holdings Inc.(NASDAQ:ORGO) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Organogenesis Holdings an

Wie hoch ist die Nettoverschuldung von Organogenesis Holdings?

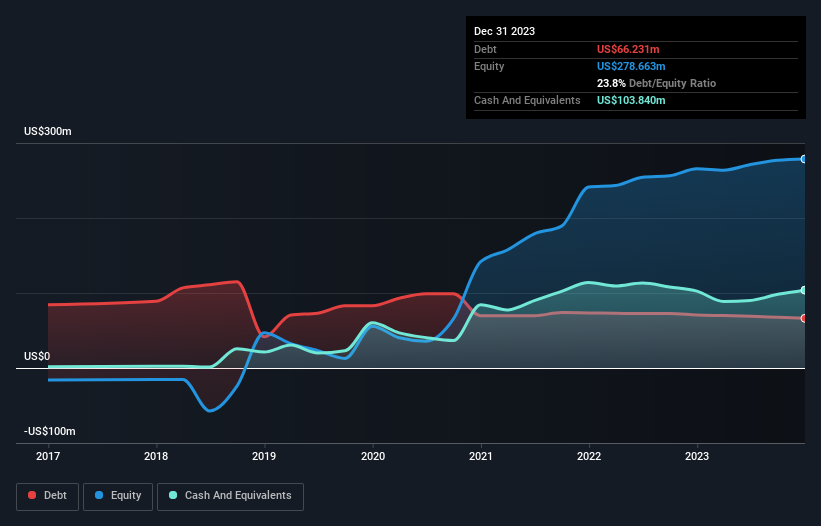

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Organogenesis Holdings Ende Dezember 2023 Schulden in Höhe von 66,2 Mio. USD hatte, was einer Verringerung von 70,8 Mio. USD innerhalb eines Jahres entspricht. Dem stehen jedoch liquide Mittel in Höhe von 103,8 Mio. US$ gegenüber, was zu einer Nettoliquidität von 37,6 Mio. US$ führt.

Ein Blick auf die Verbindlichkeiten von Organogenesis Holdings

Aus der letzten Bilanz geht hervor, dass Organogenesis Holdings Verbindlichkeiten in Höhe von 80,5 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 100,9 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 103,8 Mio. US$ sowie Forderungen in Höhe von 82,0 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 4,48 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dies zeigt, dass die Bilanz von Organogenesis Holdings recht solide aussieht, da die Gesamtverbindlichkeiten gerade so hoch sind wie die liquiden Mittel. Auch wenn es schwer vorstellbar ist, dass das 391,9 Mio. USD schwere Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach dennoch, die Bilanz zu beobachten. Kurz gesagt, Organogenesis Holdings verfügt über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohen Schulden hat!

Die Bescheidenheit der Schuldenlast könnte für Organogenesis Holdings entscheidend werden, wenn das Management nicht verhindern kann, dass sich der Rückgang des EBIT um 34 % im letzten Jahr wiederholt. Sinkende Erträge (wenn sich der Trend fortsetzt) könnten schließlich selbst eine bescheidene Verschuldung recht riskant machen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Organogenesis Holdings seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Organogenesis Holdings mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit zum Schuldenmanagement beeinflussen wird. In den letzten drei Jahren verzeichnete Organogenesis Holdings einen freien Cashflow von 25 % seines EBIT, was schwächer ist als wir erwarten würden. Diese schwache Cash-Conversion macht es schwieriger, die Verschuldung zu bewältigen.

Resümee

Wir haben zwar Verständnis für Anleger, die Schulden als bedenklich empfinden, doch sollten Sie bedenken, dass Organogenesis Holdings über Nettobarmittel in Höhe von 37,6 Mio. USD sowie über mehr liquide Vermögenswerte als Verbindlichkeiten verfügt. Wir haben also kein Problem mit der Verwendung von Schulden durch Organogenesis Holdings. Bei der Analyse des Verschuldungsgrades ist die Bilanz der naheliegende Ausgangspunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für Organogenesis Holdings ausgemacht, die Sie kennen sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Organogenesis Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.