David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Natera, Inc. (NASDAQ:NTRA ) Schulden in seiner Bilanz hat. Aber die eigentliche Frage ist, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse für Natera

Wie hoch ist die Nettoverschuldung von Natera?

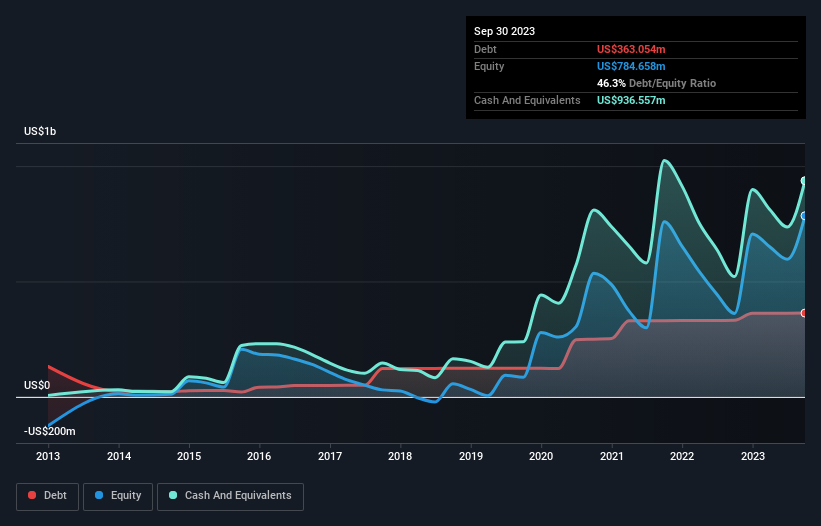

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Natera im September 2023 Schulden in Höhe von 363,1 Mio. US$ hatte, was einen Anstieg von 331,5 Mio. US$ innerhalb eines Jahres bedeutet. Dem stehen jedoch 936,6 Mio. US$ an Barmitteln gegenüber, so dass das Unternehmen über 573,5 Mio. US$ an Nettobarmitteln verfügt.

Ein Blick auf die Verbindlichkeiten von Natera

Laut der letzten gemeldeten Bilanz hatte Natera Verbindlichkeiten in Höhe von 289,9 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 371,9 Mio. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 936,6 Mio. US$ und Forderungen im Wert von 255,1 Mio. US$, die innerhalb eines Jahres fällig werden. Das Unternehmen verfügt also über 529,8 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten .

Dieser Überschuss deutet darauf hin, dass Natera eine konservative Bilanz hat und seine Schulden wahrscheinlich ohne große Schwierigkeiten abbauen könnte. Einfach ausgedrückt: Die Tatsache, dass Natera über mehr Barmittel als Schulden verfügt, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Natera seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Auf 12-Monats-Sicht meldete Natera Einnahmen in Höhe von 989 Mio. US-Dollar, was einem Plus von 27 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg zu Gewinnen finden kann.

Wie riskant ist Natera also?

Es liegt in der Natur der Sache, dass Unternehmen, die Geld verlieren, riskanter sind als solche, die seit langem Gewinne erzielen. Und im letzten Jahr hatte Natera einen Verlust vor Zinsen und Steuern (EBIT), um ehrlich zu sein. Im gleichen Zeitraum verzeichnete das Unternehmen einen negativen freien Cashflow von 387 Mio. USD und einen Buchverlust von 499 Mio. USD. Das macht das Unternehmen zwar etwas riskant, aber man darf nicht vergessen, dass es über eine Nettoliquidität von 573,5 Millionen US-Dollar verfügt. Diese Kasse bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang für Wachstum ausgeben kann. Mit einem sehr soliden Umsatzwachstum im letzten Jahr könnte Natera auf dem Weg zur Rentabilität sein. Pre-Profit-Unternehmen sind oft risikoreich, aber sie können auch große Vorteile bieten. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Allerdings liegt nicht das gesamte Investitionsrisiko in der Bilanz - ganz im Gegenteil. Bei Natera zum Beispiel gibt es 2 Warnzeichen , die Sie beachten sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Natera unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.