Der Aktienkurs von NanoString Technologies, Inc.(NASDAQ:NSTG) hat sich im letzten Monat sehr schlecht entwickelt und ist um beachtliche 58% gefallen. Der jüngste Kursrückgang bildet den Abschluss eines katastrophalen Zwölfmonatszeitraums für die Aktionäre, die in dieser Zeit einen Verlust von 93 % hinnehmen mussten.

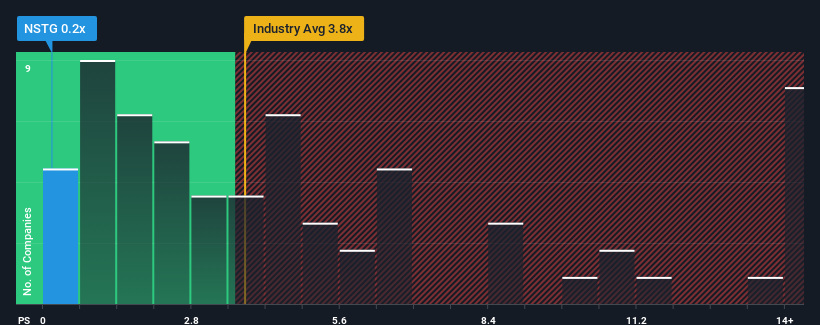

Nach einem so starken Kursrückgang mag NanoString Technologies mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,2x derzeit wie eine gute Kaufgelegenheit aussehen, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Life-Sciences-Branche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 3,8x aufweisen und selbst P/S-Werte von mehr als 7x nichts Ungewöhnliches sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Lesen Sie unsere letzte Analyse zu NanoString Technologies

Wie sich NanoString Technologies entwickelt hat

Die jüngste Zeit war für NanoString Technologies erfreulich, da der Umsatz des Unternehmens gestiegen ist, obwohl der durchschnittliche Umsatz der Branche rückläufig war. Es könnte sein, dass viele erwarten, dass sich die starke Umsatzentwicklung erheblich verschlechtern wird, möglicherweise stärker als in der Branche, die das KGV gedrückt hat. Diejenigen, die NanoString Technologies positiv gegenüberstehen, werden hoffen, dass dies nicht der Fall ist und das Unternehmen die Branche weiterhin übertrifft.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über NanoString Technologies ansehen.Stimmen die Umsatzprognosen mit dem niedrigen Kurs-Gewinn-Verhältnis überein?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste NanoString Technologies ein anämisches Wachstum aufweisen, das deutlich hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 20 % steigern konnte. Die starke jüngste Leistung bedeutet, dass es in den letzten drei Jahren ein Umsatzwachstum von insgesamt 38 % erzielen konnte. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 21 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 4,6 % prognostiziert, was deutlich weniger attraktiv ist.

Angesichts dieser Informationen finden wir es merkwürdig, dass NanoString Technologies zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offensichtlich zweifeln einige Aktionäre an den Prognosen und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Wichtigste zum Mitnehmen

Das Kurs-Gewinn-Verhältnis von NanoString Technologies sieht ungefähr so schwach aus wie sein Aktienkurs in letzter Zeit. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Die Analystenprognosen von NanoString Technologies haben gezeigt, dass die überragenden Umsatzprognosen nicht annähernd so viel zu seinem Kurs-Umsatz-Verhältnis beitragen, wie wir vorhergesagt hätten. Es könnte einige wichtige Risikofaktoren geben, die das Kurs-Gewinn-Verhältnis nach unten drücken. Es scheint, dass der Markt eine Instabilität bei den Einnahmen erwartet, denn diese Bedingungen sollten normalerweise den Aktienkurs ankurbeln.

Bevor Sie den nächsten Schritt machen, sollten Sie die 6 Warnzeichen für NanoString Technologies (2 sollten nicht ignoriert werden!) kennen, die wir aufgedeckt haben.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NS Wind Down unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.