Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Inotiv, Inc.(NASDAQ:NOTV) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Inotiv an

Wie hoch ist die Verschuldung von Inotiv?

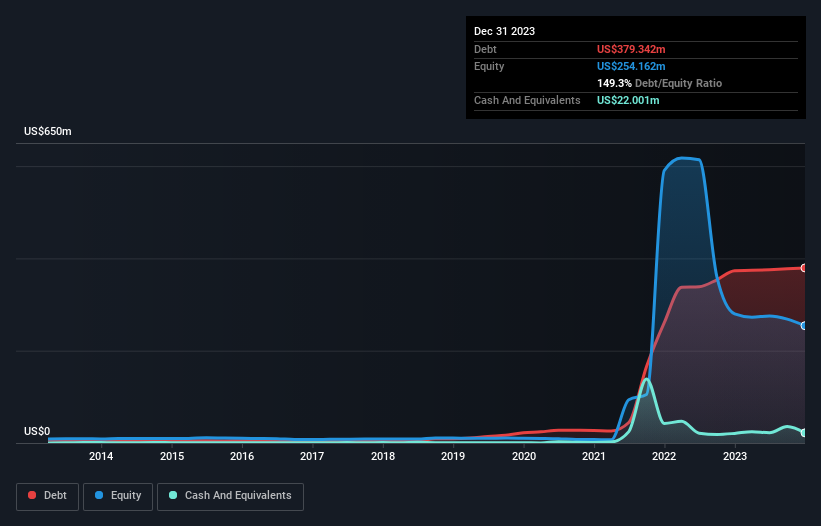

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu erfahren, zeigt, dass Inotiv im Dezember 2023 Schulden in Höhe von 379,3 Mio. US-Dollar hatte, was in etwa dem Stand des Vorjahres entspricht. Allerdings verfügte das Unternehmen auch über 22,0 Mio. USD an Barmitteln, so dass die Nettoverschuldung 357,3 Mio. USD betrug.

Ein Blick auf die Verbindlichkeiten von Inotiv

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Inotiv Verbindlichkeiten in Höhe von 109,5 Mio. US-Dollar hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 471,9 Mio. US-Dollar, die danach fällig werden. Dem gegenüber standen 22,0 Mio. US$ an Barmitteln und 93,7 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Damit sind die Verbindlichkeiten insgesamt 465,7 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit lastet schwer auf dem 230,8 Mio. USD-Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir sind daher der Meinung, dass die Aktionäre diese Entwicklung genau beobachten sollten. Letztendlich würde Inotiv wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn die Gläubiger eine Rückzahlung verlangen würden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Inotiv-Aktionäre sehen sich einem doppelten Problem gegenüber: einer hohen Nettoverschuldung im Verhältnis zum EBITDA (5,9) und einer ziemlich schwachen Zinsdeckung, da das EBIT nur das 0,12-fache des Zinsaufwands beträgt. Das bedeutet, dass wir das Unternehmen als hoch verschuldet betrachten. Ein positiver Faktor für Inotiv ist, dass es den EBIT-Verlust des letzten Jahres in den letzten zwölf Monaten in einen Gewinn von 5,5 Mio. USD verwandelt hat. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Inotiv seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Im vergangenen Jahr produzierte Inotiv einen soliden freien Cashflow, der 74 % seines EBIT entsprach, was in etwa unseren Erwartungen entspricht. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Unsere Meinung

Auf den ersten Blick hat uns die Zinsdeckung von Inotiv skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest ist das Unternehmen ziemlich gut darin, das EBIT in freien Cashflow umzuwandeln; das ist ermutigend. Wir sind uns darüber im Klaren, dass wir Inotiv aufgrund seiner gesunden Bilanz für ziemlich riskant halten. Daher sind wir bei dieser Aktie fast so vorsichtig wie ein hungriges Kätzchen, das in den Fischteich seines Besitzers fällt: einmal gebissen, zweimal gescheut, wie man sagt. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für Inotiv ausgemacht, die Sie kennen sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Inotiv unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.