Advertisement

Analysten haben die Erwartungen für Moderna, Inc. (NASDAQ:MRNA) nach den jüngsten Ergebnissen gesenkt

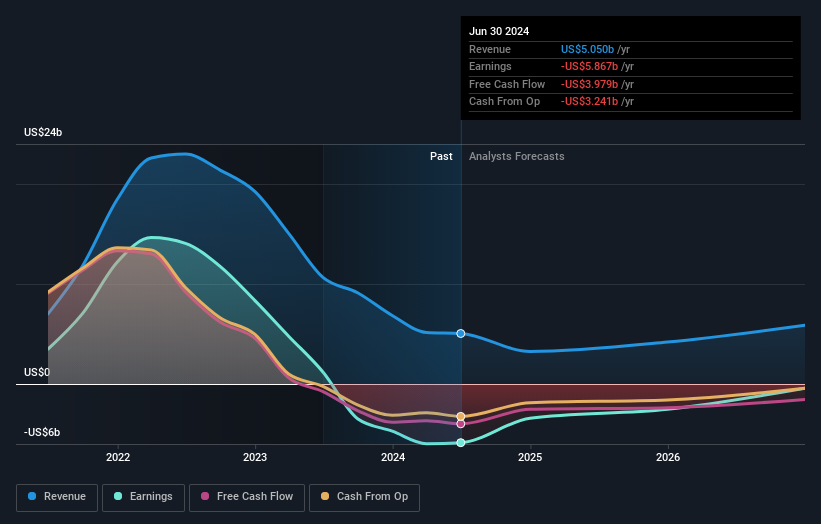

Die Aktionäre von Moderna, Inc.(NASDAQ:MRNA) hatten eine schreckliche Woche, da die Aktien in der Woche nach den letzten Quartalsergebnissen um 29% auf 86,58 US$ abstürzten. Die Einnahmen lagen mit 241 Mio. US$ um 79 % über den Erwartungen der Analysten, während der Verlust pro Aktie 3,33 US$ betrug und damit den Prognosen entsprach. Nach dem Ergebnis haben die Analysten ihr Gewinnmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben, oder ob alles beim Alten geblieben ist. Daher haben wir die neuesten Prognosen nach den Ergebnissen zusammengetragen, um zu sehen, was die Schätzungen für das nächste Jahr erwarten lassen.

Siehe unsere neueste Analyse für Moderna

Unter Berücksichtigung der jüngsten Ergebnisse geht der aktuelle Konsens der 23 Analysten, die Moderna beobachten, von einem Umsatz von 3,26 Mrd. US-Dollar im Jahr 2024 aus. Dies bedeutet einen beträchtlichen Rückgang der Einnahmen von Moderna um 36 % in den letzten 12 Monaten. Es wird erwartet, dass sich der Verlust pro Aktie in naher Zukunft deutlich verringert und um 40 % auf 9,14 US-Dollar sinkt. Vor diesem jüngsten Bericht hatte der Konsens einen Umsatz von 4,16 Milliarden US-Dollar und einen Verlust von 6,99 US-Dollar pro Aktie erwartet. Nach den jüngsten Konsensaktualisierungen haben sich die Ansichten also ziemlich geändert, denn die Analysten haben ihre Umsatzprognose deutlich gesenkt und erwarten gleichzeitig einen Anstieg der Verluste je Aktie.

Das Konsenskursziel fiel um 9,4 % auf 132 US-Dollar, da die Analysten nach den schwächeren Umsatz- und Gewinnprognosen eindeutig besorgt über das Unternehmen sind. Es gibt jedoch noch eine andere Möglichkeit, die Kursziele zu betrachten, nämlich die Spanne der von den Analysten vorgeschlagenen Kursziele, denn eine breite Spanne von Schätzungen könnte auf unterschiedliche Ansichten über mögliche Ergebnisse für das Unternehmen hindeuten. Der optimistischste Moderna-Analyst hat ein Kursziel von 310 US-Dollar pro Aktie, während der pessimistischste das Unternehmen mit 56,00 US-Dollar bewertet. Wie Sie sehen können, ist die Spanne der Schätzungen groß, wobei die niedrigste Bewertung weniger als die Hälfte der optimistischsten Schätzung beträgt. Vor diesem Hintergrund würden wir uns nicht zu sehr auf das Konsens-Kursziel verlassen, da es sich nur um einen Durchschnittswert handelt und die Analysten offensichtlich sehr unterschiedliche Ansichten über das Unternehmen haben.

Wenn wir uns das Gesamtbild ansehen, können wir diese Prognosen u. a. dadurch verstehen, dass wir sie sowohl mit der bisherigen Performance als auch mit den Wachstumsschätzungen der Branche vergleichen. Hervorzuheben ist, dass sich die Einnahmen mit einem prognostizierten Rückgang von 58 % auf Jahresbasis bis Ende 2024 voraussichtlich umkehren werden. Dies ist eine bemerkenswerte Veränderung gegenüber dem historischen Wachstum von 32 % in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in derselben Branche in absehbarer Zukunft ein jährliches Umsatzwachstum von 18 % prognostiziert wird. Obwohl also ein Rückgang der Einnahmen prognostiziert wird, hat diese Wolke keinen Silberstreif am Horizont - Moderna wird voraussichtlich hinter der Branche zurückbleiben.

Unterm Strich

Das Wichtigste ist, dass die Analysten ihre Schätzungen für den Verlust pro Aktie für das nächste Jahr erhöht haben. Negativ zu vermerken ist, dass sie auch ihre Umsatzschätzungen nach unten korrigiert haben, und die Prognosen deuten darauf hin, dass das Unternehmen schlechter abschneiden wird als die Branche insgesamt. Die Analysten scheinen durch die jüngsten Ergebnisse nicht beruhigt zu sein, was zu einer niedrigeren Einschätzung der zukünftigen Bewertung von Moderna führt.

Wir sind der Meinung, dass die langfristigen Aussichten des Unternehmens viel wichtiger sind als die Gewinne des nächsten Jahres. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für Moderna bis zum Jahr 2026, die Sie hier auf unserer Plattform kostenlos einsehen können.

Und was ist mit den Risiken? Jedes Unternehmen hat welche, und wir haben 1 Warnzeichen für Moderna ausgemacht, das Sie kennen sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Moderna unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MRNA

Advertisement