Advertisement

Der Aktienkurs der MannKind Corporation (NASDAQ:MNKD) ist um 28% gestiegen, aber die Geschäftsaussichten brauchen auch einen Aufschwung

Trotz eines bereits starken Laufs haben die Aktien von MannKind Corporation(NASDAQ:MNKD) in den letzten dreißig Tagen um 28 % zugelegt. In den letzten 30 Tagen betrug der jährliche Zuwachs sogar 55 %.

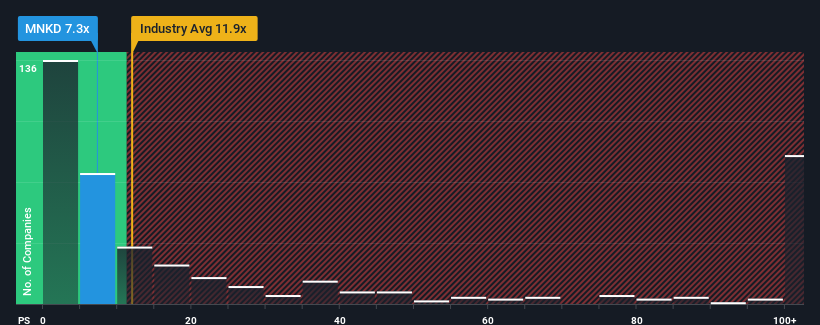

Trotz des starken Kursanstiegs könnte MannKind mit einem Kurs-Umsatz-Verhältnis (P/S) von 7,3 derzeit immer noch Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Biotech-Branche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 11,9x aufweisen und selbst P/S-Werte von mehr als 69x nichts Ungewöhnliches sind. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Siehe unsere letzte Analyse zu MannKind

Wie sieht die jüngste Performance von MannKind aus?

MannKind könnte besser abschneiden, da das Unternehmen in letzter Zeit weniger Umsatzwachstum verzeichnete als die meisten anderen Unternehmen. Vielleicht geht der Markt davon aus, dass sich der derzeitige Trend des schwachen Umsatzwachstums fortsetzen wird, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen nach wie vor mögen, sollten Sie hoffen, dass sich die Einnahmen nicht weiter verschlechtern und dass Sie Aktien kaufen können, solange das Unternehmen in Ungnade gefallen ist.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über MannKind dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Wird für MannKind ein Umsatzwachstum prognostiziert?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von MannKind als angemessen betrachtet werden kann.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 57 %. Erfreulicherweise sind die Einnahmen dank des Wachstums in den letzten 12 Monaten seit drei Jahren insgesamt um 233 % gestiegen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die vier Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein Wachstum von 19 % pro Jahr erzielt wird. Da für die Branche ein jährliches Wachstum von 144 % prognostiziert wird, ist das Unternehmen für ein schwächeres Umsatzergebnis positioniert.

Vor diesem Hintergrund ist es klar, warum das KGV von MannKind hinter dem der Branchenkollegen zurückbleibt. Es scheint, dass die meisten Anleger ein begrenztes zukünftiges Wachstum erwarten und nur bereit sind, einen geringeren Betrag für die Aktie zu zahlen.

Was bedeutet das KGV von MannKind für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von MannKind in die Nähe des Branchenmedians zu bringen. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann jedoch ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Wir haben festgestellt, dass MannKind sein niedriges Kurs-Umsatz-Verhältnis beibehält, weil das prognostizierte Wachstum erwartungsgemäß niedriger ist als das der gesamten Branche. Im Moment akzeptieren die Aktionäre das niedrige Kurs-Gewinn-Verhältnis, da sie zugeben, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Das Unternehmen wird eine Wende des Schicksals brauchen, um einen Anstieg des KGV in der Zukunft zu rechtfertigen.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 5 Warnzeichen für MannKind ausgemacht ( von denen 2 besorgniserregend sind!), die Sie kennen sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MannKind unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:MNKD

Advertisement