Advertisement

Ist Mirum Pharmaceuticals nach den jüngsten klinischen Meilensteinen und dem Anstieg der Aktie um 80 % immer noch ein guter Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Mirum Pharmaceuticals ein verstecktes Schnäppchen sein könnte oder bereits fair bewertet ist? Wenn Sie die Bewertung von Aktien auf Ihrem Radar haben, sind Sie hier richtig, um zu erfahren, was dieses Unternehmen antreibt.

- Die Mirum-Aktie hat in letzter Zeit einen beeindruckenden Lauf hinter sich, ist seit Jahresbeginn um 72,8 % und im letzten Jahr um 79,6 % gestiegen. In den letzten 30 Tagen gab es jedoch einen kleinen Rückgang von nur 0,4 %.

- Die jüngsten Schlagzeilen über Industriepartnerschaften und regulatorische Fortschritte haben Mirum Pharmaceuticals ins Rampenlicht gerückt. Diese Faktoren haben nach mehreren wichtigen klinischen Meilensteinen zu einer positiven Stimmung beigetragen. Die Fortschritte des Unternehmens in den Medikamentenpipelines haben dazu beigetragen, die starke Dynamik der jüngsten Kursbewegungen zu erklären.

- In Bezug auf die Bewertung erreicht Mirum 4 von 6 Punkten auf unserer Wert-Checkliste, die Sie hier im Detail einsehen können. Als Nächstes werden wir aufschlüsseln, wie Analysten den Wert anhand traditioneller Methoden bewerten. Bleiben Sie dran, um einen noch aufschlussreicheren Ansatz zur Bewertung des wahren Wertes von Mirum zu entdecken.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Mirum Pharmaceuticals

Eine Discounted-Cashflow-Analyse (DCF) schätzt, was die Aktien eines Unternehmens heute wert sein sollten, indem künftige Cashflows extrapoliert und dann auf ihren aktuellen Wert abgezinst werden. Im Falle von Mirum Pharmaceuticals bedeutet dies, dass man den Betrag an Barmitteln betrachtet, den das Unternehmen in den nächsten Jahren voraussichtlich erwirtschaften wird, und diesen um den Zeitwert des Geldes bereinigt.

Derzeit weist Mirum einen freien Cashflow (FCF) von -13 Mio. US-Dollar aus, was auf laufende Investitionen und Entwicklungskosten hinweist, die für Biotech-Unternehmen in der Wachstumsphase typisch sind. Analystenschätzungen gehen von einem deutlichen Anstieg des jährlichen freien Cashflows aus. Bis 2029 wird ein FCF von etwa 297 Mio. $ prognostiziert. Das DCF-Modell stützt sich auf die von den Analysten bereitgestellten Zahlen für die nächsten fünf Jahre und extrapoliert das Wachstum in den Folgejahren weiter.

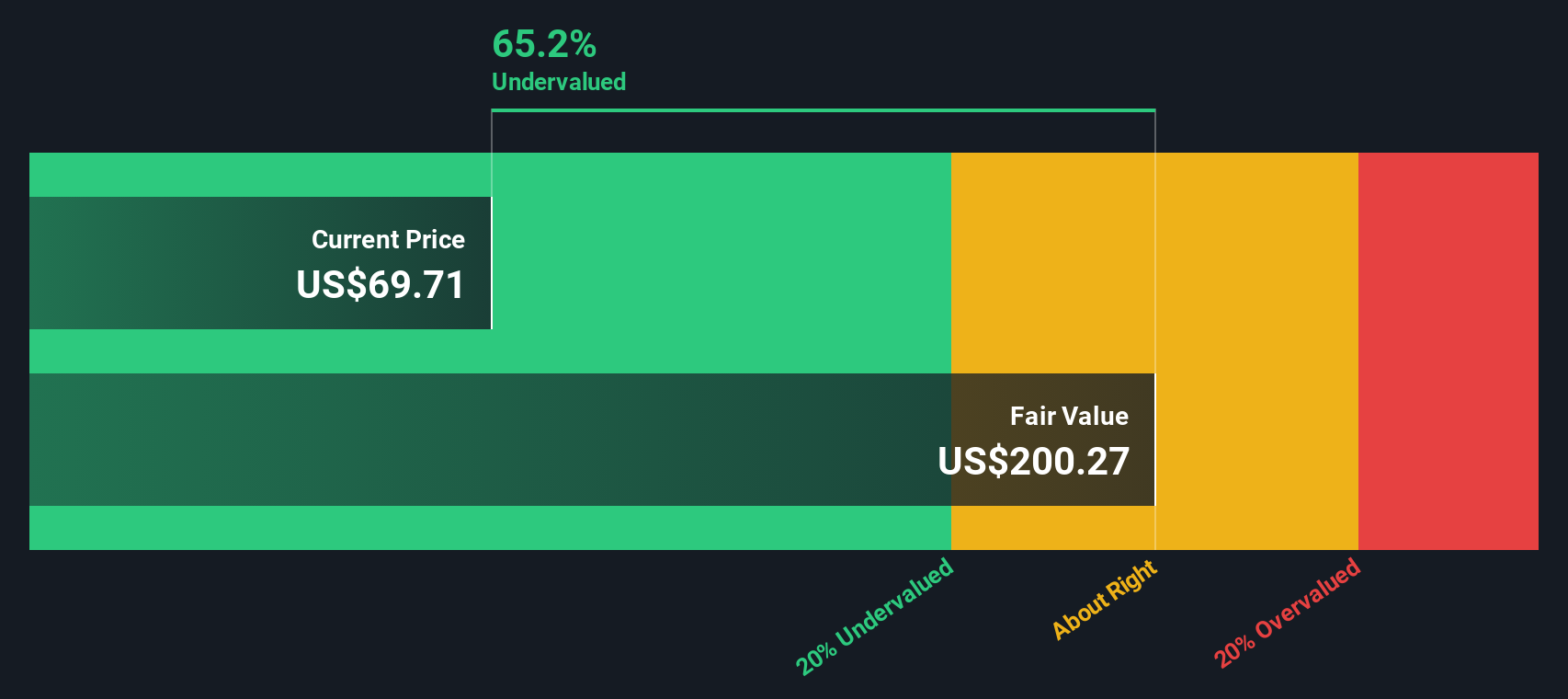

Auf der Grundlage des zweistufigen Modells des freien Cashflows zum Eigenkapital wird der innere Wert von Mirum Pharmaceuticals auf 208,38 $ pro Aktie geschätzt. Der derzeitige Marktpreis stellt einen Abschlag von 65,1 % auf diesen fairen Wert dar, so dass die DCF-Methode darauf hindeutet, dass die Aktie erheblich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Mirum Pharmaceuticals um 65,1% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Mirum Pharmaceuticals Kurs/Umsatz

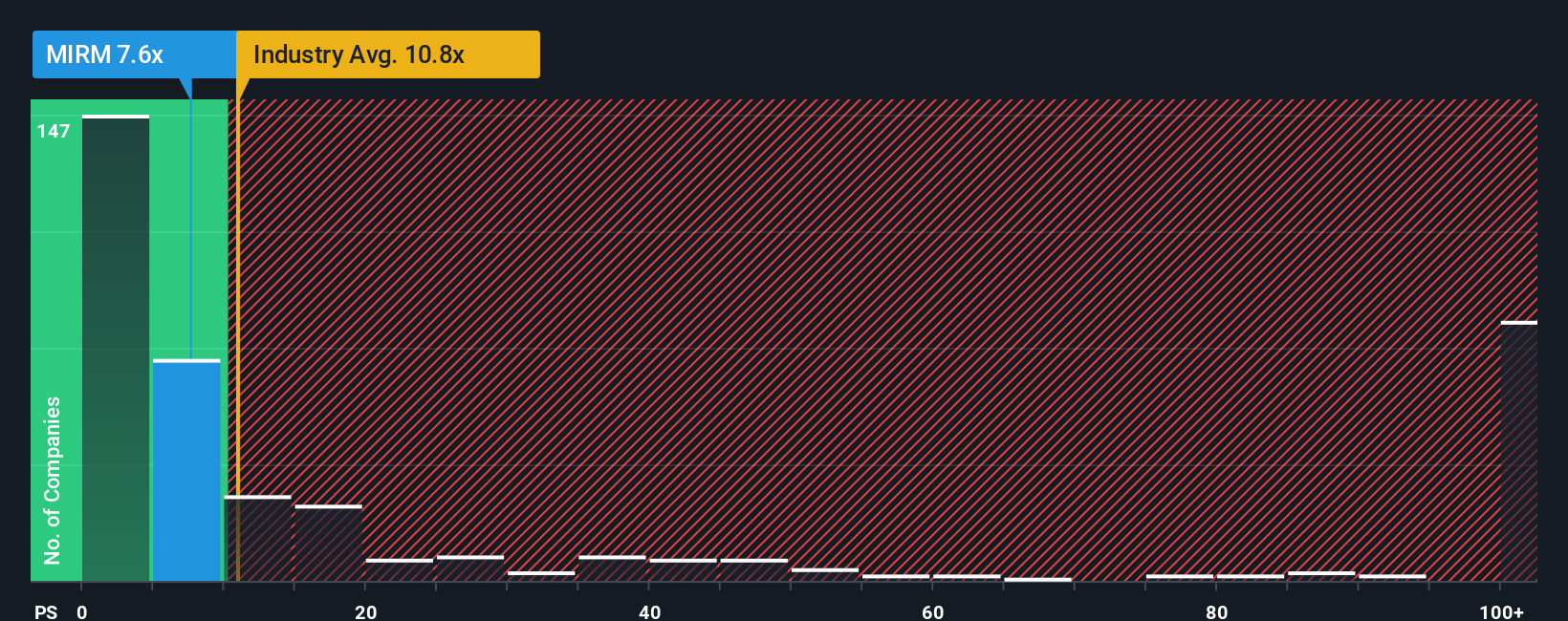

Für Biotech-Unternehmen wie Mirum Pharmaceuticals, die noch nicht durchgängig profitabel sind, ist das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) häufig der bevorzugte Bewertungsmultiplikator. Das Kurs-Umsatz-Verhältnis bietet eine unkomplizierte Möglichkeit, Unternehmen unabhängig von ihren aktuellen Gewinnniveaus zu vergleichen, und es ist besonders nützlich in Branchen, in denen die Erträge volatil sind oder sich noch entwickeln.

Das "normale" oder faire Kurs-Gewinn-Verhältnis wird von den Erwartungen für das künftige Wachstum und dem zugrunde liegenden Risikoprofil des Unternehmens beeinflusst. Schnell wachsende Unternehmen mit einem klaren Weg zur Rentabilität verdienen oft höhere KGV-Multiplikatoren als reifere oder risikoreichere Firmen. Zum Vergleich: Mirum wird derzeit mit einem Kurs-Gewinn-Verhältnis von 8,5x gehandelt. Dies liegt sowohl unter dem Branchendurchschnitt der Biotechs von 10,8x als auch unter dem Durchschnitt der Vergleichsgruppe von 10,3x, was darauf hindeutet, dass Mirum mit einem Abschlag zu seinen engsten Benchmarks gehandelt wird.

Das Simply Wall St-eigene "Fair Ratio" bietet eine noch besser zugeschnittene Bewertung. Im Gegensatz zu einfachen Branchenvergleichen berücksichtigt das faire Verhältnis (6,96x für Mirum) mehrere Faktoren wie erwartetes Umsatzwachstum, Gewinnspannen, Marktkapitalisierung und unternehmensspezifische Risiken. Dies führt zu einer nuancierteren Benchmark, die auf die Situation von Mirum zugeschnitten ist, anstatt sich nur auf breite Durchschnittswerte zu stützen, die möglicherweise die einzigartige Dynamik des Unternehmens nicht erfassen.

Ein Vergleich des aktuellen Kurs-Gewinn-Verhältnisses von Mirum von 8,5x mit dem fairen Verhältnis von 6,96x zeigt, dass der aktuelle Aktienkurs im Verhältnis zu den zugrunde liegenden Fundamentaldaten etwas überhöht ist.

Ergebnis: OVERVALUED

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Mirum Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, benutzerfreundliche Methode, um Ihre Geschichte über ein Unternehmen zu erzählen, indem Sie Ihre Sichtweise darüber darlegen, wohin sich Mirum Pharmaceuticals entwickelt, warum Sie glauben, dass das Unternehmen wachsen wird (oder auch nicht), und was diese Meinungen für künftige Umsätze, Erträge und eine Schätzung des fairen Wertes bedeuten. Narratives helfen Ihnen, die Unternehmensgeschichte mit den Zahlen zu verknüpfen, indem Sie Ihre Annahmen und Überzeugungen in eine klare Finanzprognose umwandeln, aus der sich dann Ihre eigene Fair-Value-Berechnung ergibt.

Narratives stehen allen Mitgliedern der Simply Wall St Community zur Verfügung und sollen Ihnen helfen, fundiertere Kauf- und Verkaufsentscheidungen zu treffen. Sie zeigen auf einen Blick, ob Ihr Fair Value über oder unter dem aktuellen Aktienkurs liegt, und werden automatisch aktualisiert, sobald neue Nachrichten, Gewinne oder Entwicklungen bekannt gegeben werden. Verschiedene Investoren können sehr unterschiedliche Narratives erstellen. Einige gehen beispielsweise davon aus, dass Mirum Pharmaceuticals bis zu 89 US-Dollar wert sein könnte, wenn das Unternehmen seine Pipeline ausbaut und seine Ziele erreicht, während vorsichtigere Anleger den fairen Wert aufgrund von Bedenken hinsichtlich des Wettbewerbs und der Umsatzkonzentration derzeit eher bei 53 US-Dollar sehen. Mit Narratives haben Sie die Kontrolle über Ihren Entscheidungsprozess, indem Sie Unternehmensupdates und Ihre persönliche Perspektive mit einer dynamischen, datengestützten Bewertung verbinden.

Glauben Sie, dass hinter der Geschichte von Mirum Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mirum Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:MIRM

Advertisement