Medpace Holdings, Inc. hat soeben den Gewinn pro Aktie um 5,6% übertroffen: Das prognostizieren die Analysten als nächstes

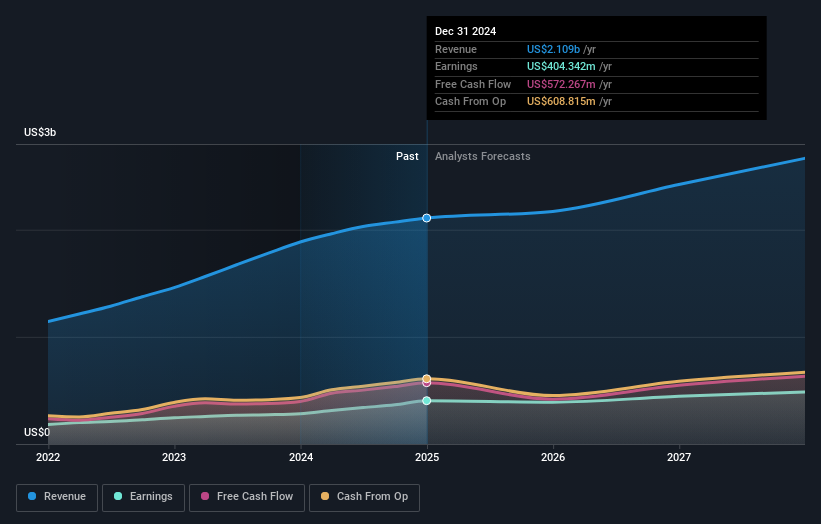

Die Aktionäre von Medpace Holdings, Inc.(NASDAQ:MEDP) sind wahrscheinlich ein wenig enttäuscht, da die Aktien des Unternehmens in der Woche nach den jüngsten Jahresergebnissen um 5,1 % auf 342 US-Dollar fielen. Medpace Holdings meldete einen Umsatz von 2,1 Mrd. US$, was in etwa den Prognosen der Analysten entsprach, obwohl der statutarische Gewinn pro Aktie (EPS) von 12,63 US$ die Erwartungen übertraf und 5,6 % über den Erwartungen der Analysten lag. Dies ist ein wichtiger Zeitpunkt für Anleger, da sie die Leistung eines Unternehmens in seinem Bericht verfolgen, die Prognosen der Experten für das nächste Jahr einsehen und feststellen können, ob sich die Erwartungen an das Unternehmen geändert haben. Wir haben die jüngsten gesetzlich vorgeschriebenen Prognosen zusammengetragen, um zu sehen, ob die Analysten ihre Gewinnmodelle nach diesen Ergebnissen geändert haben.

Sehen Sie sich unsere neueste Analyse für Medpace Holdings an

Nach den jüngsten Ergebnissen prognostizieren die elf Analysten von Medpace Holdings nun einen Umsatz von 2,17 Milliarden US-Dollar im Jahr 2025. Dies entspräche einer zufriedenstellenden Umsatzsteigerung von 2,9 % im Vergleich zu den letzten 12 Monaten. Der statutarische Gewinn pro Aktie wird im gleichen Zeitraum voraussichtlich um 6,1 % auf 12,46 US$ sinken. Im Vorfeld dieses Berichts hatten die Analysten für 2025 einen Umsatz von 2,23 Mrd. US$ und einen Gewinn pro Aktie (EPS) von 12,59 US$ prognostiziert. Der Konsens scheint vielleicht etwas pessimistischer zu sein, denn nach den jüngsten Ergebnissen wurden die Umsatzprognosen gesenkt, obwohl die EPS-Schätzungen unverändert blieben.

Der Konsens hat sein Kursziel von 343 US$ bestätigt, was zeigt, dass die Analysten nicht erwarten, dass schwächere Umsatzerwartungen im nächsten Jahr einen wesentlichen Einfluss auf den Marktwert von Medpace Holdings haben werden. Sich auf ein einziges Kursziel zu fixieren, kann jedoch unklug sein, da das Konsensziel praktisch der Durchschnitt der Kursziele der Analysten ist. Daher sehen sich einige Anleger gerne die Spanne der Schätzungen an, um festzustellen, ob es abweichende Meinungen zur Bewertung des Unternehmens gibt. Der optimistischste Analyst von Medpace Holdings hat ein Kursziel von 400 US-Dollar pro Aktie, während der pessimistischste Analyst das Unternehmen mit 296 US-Dollar bewertet. Die Analysten haben definitiv unterschiedliche Ansichten über das Unternehmen, aber die Spanne der Schätzungen ist unserer Ansicht nach nicht groß genug, um darauf hinzuweisen, dass die Aktionäre von Medpace Holdings extreme Ergebnisse erwarten könnten.

Eine andere Möglichkeit, diese Schätzungen zu betrachten, besteht darin, sie in einen größeren Zusammenhang zu stellen, z. B. wie sich die Prognosen im Vergleich zur bisherigen Performance darstellen und ob die Prognosen im Vergleich zu anderen Unternehmen der Branche mehr oder weniger optimistisch sind. Es ist ziemlich klar, dass erwartet wird, dass sich das Umsatzwachstum von Medpace Holdings deutlich verlangsamen wird, wobei die Einnahmen bis Ende 2025 auf Jahresbasis voraussichtlich um 2,9 % wachsen werden. Dies steht im Vergleich zu einer historischen Wachstumsrate von 20 % in den letzten fünf Jahren. Vergleichen Sie dies mit anderen Unternehmen (mit Analystenprognosen) in der Branche, für die insgesamt ein jährliches Umsatzwachstum von 6,1 % erwartet wird. Berücksichtigt man die prognostizierte Verlangsamung des Wachstums, liegt es auf der Hand, dass auch Medpace Holdings langsamer wachsen dürfte als andere Branchenteilnehmer.

Die Schlussfolgerung

Die naheliegendste Schlussfolgerung ist, dass sich die Aussichten des Unternehmens in letzter Zeit nicht wesentlich verändert haben, da die Analysten ihre Gewinnprognosen im Einklang mit früheren Schätzungen beibehalten haben. Leider haben sie auch ihre Umsatzschätzungen nach unten korrigiert, und unsere Daten deuten auf eine unterdurchschnittliche Performance im Vergleich zur gesamten Branche hin. Dennoch ist der Gewinn je Aktie für den inneren Wert des Unternehmens wichtiger. Dennoch ist der Gewinn je Aktie für die Wertschöpfung der Aktionäre wichtiger. Es gab keine wirkliche Änderung des Konsenskursziels, was darauf hindeutet, dass sich der innere Wert des Unternehmens durch die jüngsten Schätzungen nicht wesentlich verändert hat.

Vor diesem Hintergrund sind wir nach wie vor der Ansicht, dass die längerfristige Entwicklung des Unternehmens für die Anleger viel wichtiger ist. Wir verfügen über Schätzungen mehrerer Medpace Holdings-Analysten, die bis zum Jahr 2027 reichen und die Sie hier auf unserer Plattform kostenlos einsehen können.

Sie können auch unsere Analyse der Vergütung und Erfahrung des Vorstands und des CEO von Medpace Holdings einsehen und erfahren, ob Insider des Unternehmens Aktien gekauft haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Medpace Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.