Advertisement

Lässt der regulatorische Durchbruch von Liquidia noch Raum für Gewinne, nachdem die Aktien um 130% gestiegen sind?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob das explosive Wachstum von Liquidia ein Schnäppchen oder eine Blase ist? Lassen Sie uns herausfinden, ob für Anleger noch ein Wert übrig ist.

- Die Aktie hat in letzter Zeit einen Höhenflug erlebt und ist in der vergangenen Woche um 20,6 %, im Monatsverlauf um 24,4 % und im bisherigen Jahresverlauf um 130,7 % gestiegen, was einen Zuwachs von 167,6 % im vergangenen Jahr krönt.

- Die jüngste Dynamik geht über einfache Handelsausschläge hinaus. Erst letzte Woche gab Liquidia einen positiven Zulassungsdurchbruch für seine Haupttherapie bekannt und löste damit bei den Anlegern neuen Optimismus aus. Diese Nachricht schlug Wellen im Biotech-Sektor und lenkte die Aufmerksamkeit auf den wahren Wert des Unternehmens.

- Auf unserer aktuellen Bewertungsskala liegt Liquidia bei 2 von 6 Punkten, was ein gewisses unterbewertetes Potenzial, aber auch deutlichen Diskussionsbedarf zeigt. Das bringt uns zu der eigentlichen Frage: Wie schneiden die verschiedenen Bewertungsmethoden ab, und könnte es am Ende des Artikels einen noch intelligenteren Weg geben, den Wert dieser Aktie einzuschätzen?

Liquidia erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Liquidia Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den zugrunde liegenden Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode hilft den Anlegern, über kurzfristige Kursschwankungen hinwegzusehen und sich stattdessen darauf zu konzentrieren, was das Unternehmen langfristig erwirtschaften könnte.

Bei Liquidia beläuft sich der zuletzt gemeldete Free Cash Flow (FCF) auf -115,86 Mio. USD, was auf erhebliche Investitionen in Wachstumsinitiativen zurückzuführen ist. Der Analystenkonsens geht davon aus, dass sich der FCF ins Positive drehen und stark ansteigen wird, wobei die Schätzungen bis 2029 342,77 Mio. $ erreichen werden. Insgesamt erstrecken sich die Projektionen über das nächste Jahrzehnt, wobei der Cashflow voraussichtlich weiter steigen wird. Nur die ersten fünf Jahre beruhen auf den Angaben der Analysten, und nach 2029 stützen sich die Prognosen auf die von Simply Wall St. geschätzten langfristigen Wachstumsraten.

Nach dieser DCF-Analyse liegt der innere Wert von Liquidia bei 134,40 $ pro Aktie. Im Vergleich zum aktuellen Marktniveau bedeutet dies, dass Liquidia mit einem Abschlag von 79,2 % gehandelt wird. Dies impliziert eine erhebliche Unterbewertung auf der Grundlage der zukünftigen Cashflow-Prognosen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Liquidia um 79,2% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

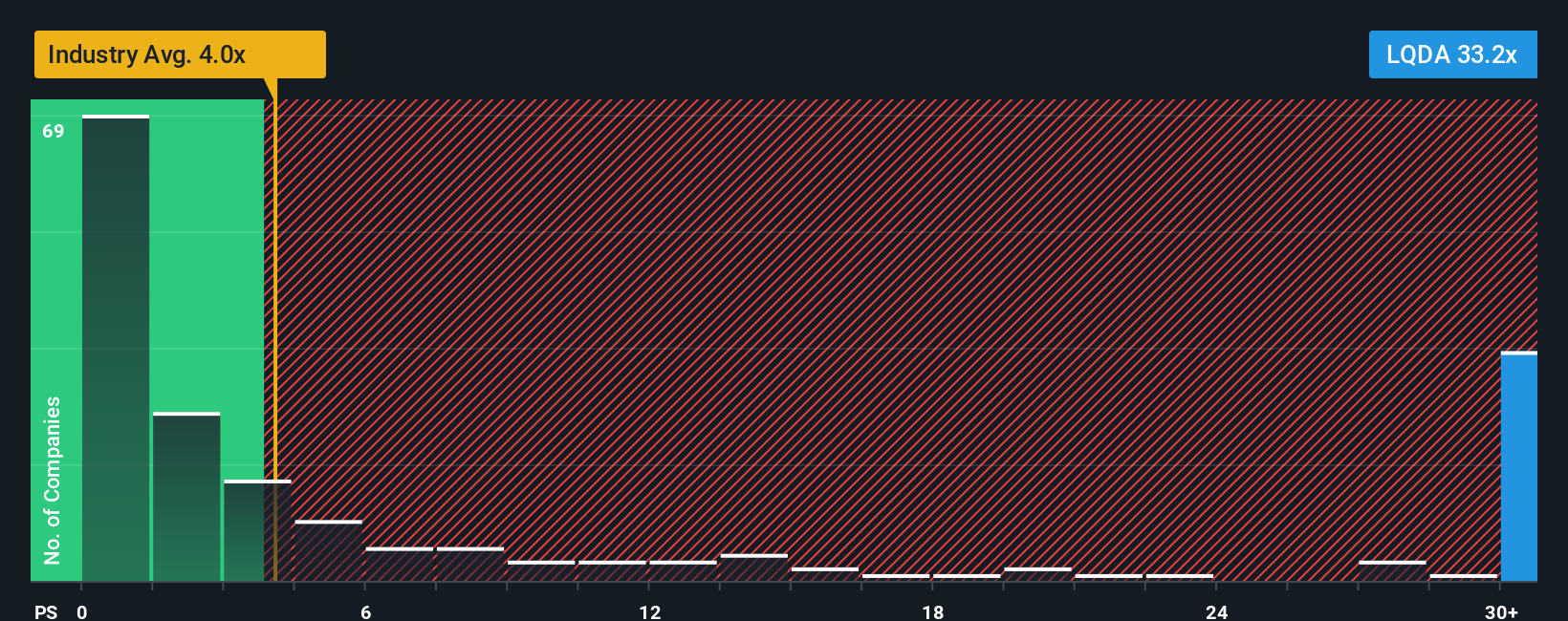

Ansatz 2: Liquidia Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist häufig die Bewertungskennzahl für Biotech- und Pharmaunternehmen, insbesondere für solche, die noch keine konstanten Gewinne verzeichnen. Diese Kennzahl hilft Anlegern, den Marktwert des Unternehmens mit seinen aktuellen Einnahmen zu vergleichen, und gilt als besonders nützlich in wachstumsstarken Sektoren, in denen die Gewinne auch bei steigenden Umsätzen negativ sein können.

Die Wachstumserwartungen, die potenziellen Gewinne und die unternehmensspezifischen Risiken bestimmen, wie hoch ein "normales" Kurs-Gewinn-Verhältnis sein sollte. Unternehmen, von denen ein rasches Umsatzwachstum oder eine Steigerung der Gewinnspannen erwartet wird, können höhere Multiplikatoren aufweisen, während Unternehmen, die mit erheblichen Unsicherheiten oder Verlangsamungen konfrontiert sind, eher konservativ bewertet werden.

Derzeit liegt das P/S-Multiple von Liquidia bei 35,08x. Zum Vergleich: Der Durchschnitt ähnlicher Pharmaunternehmen liegt bei 4,25x, und die Branche insgesamt wird mit 4,20x gehandelt. Auf den ersten Blick deutet dieser hohe Aufschlag darauf hin, dass die Aktie im Verhältnis zu ihren Umsätzen teuer sein könnte.

Das Simply Wall St-eigene faire Verhältnis legt jedoch einen angemesseneren Wert für Liquidia bei 13,88x fest, der auf einer umfassenden Analyse der Wachstumsprognosen des Unternehmens, der Marktkapitalisierung, der Gewinnspanne, der Risiken und des Branchenkontextes basiert. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen passt dieser Fair-Ratio-Ansatz die Erwartungen an die einzigartige Situation des Unternehmens an.

Da das tatsächliche Kurs-Gewinn-Verhältnis von Liquidia weit über dem Fairen Verhältnis liegt, scheint der Markt ein sehr hohes Wachstum oder zukünftige Gewinne einzupreisen, die möglicherweise noch nicht sicher sind.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Liquidia-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, Bewertungen zu verstehen. Einfach ausgedrückt, ist ein Narrativ Ihre eigene Geschichte über ein Unternehmen. Es ist Ihre Sichtweise, wie sich das Unternehmen entwickeln wird, gepaart mit Ihren Prognosen für Umsatz, Gewinn und Margen. Anhand von Narratives lässt sich leicht erkennen, wie sich diese Annahmen in einen fairen Wert für die Aktie umsetzen lassen, indem die Geschichte des Unternehmens mit realen Zahlen und zukunftsgerichteten Schätzungen verbunden wird.

Narratives sind auf der Community-Seite von Simply Wall St verfügbar und werden von Millionen von Anlegern geschätzt. Sie helfen Ihnen bei Kauf- oder Verkaufsentscheidungen, indem sie den fairen Wert direkt mit dem aktuellen Kurs vergleichen. Da Narratives dynamisch aktualisiert werden, wenn es neue Nachrichten oder Gewinne gibt, bleibt Ihre Investitionsansicht immer aktuell.

Mit Narratives sind Sie nicht auf eine einzige Meinung festgelegt. Sie können eine Reihe von Werten sehen, die auf den Ansichten verschiedener Investoren basieren. Einige Nutzer glauben beispielsweise, dass Liquidia mehr als 200 $ pro Aktie wert ist, während andere den fairen Wert eher bei 80 $ sehen, was zeigt, wie sehr die Geschichte und die Aussichten von Person zu Person variieren können.

Glauben Sie, dass an der Geschichte von Liquidia noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Liquidia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:LQDA

Advertisement