Immatics (NASDAQ:IMTX) steigt in dieser Woche um 20% und erreicht damit einen Fünfjahresgewinn von 35%

Bei langfristigen Investitionen geht es in erster Linie darum, Geld zu verdienen. Aber noch mehr als das wollen Sie wahrscheinlich sehen, dass es stärker steigt als der Marktdurchschnitt. Immatics N.V.(NASDAQ:IMTX) hat dieses zweite Ziel jedoch verfehlt, denn mit einem Kursanstieg von 35 % über fünf Jahre liegt die Aktie unter der Marktrendite. Positiv zu vermerken ist, dass die neueren Aktionäre mit dem Kursanstieg von 25 % über zwölf Monate wahrscheinlich eher zufrieden sind.

Die vergangene Woche hat sich für Immatics-Investoren als lukrativ erwiesen, also schauen wir mal, ob die Fundamentaldaten die Fünfjahresperformance des Unternehmens bestimmt haben.

Siehe unsere letzte Analyse für Immatics

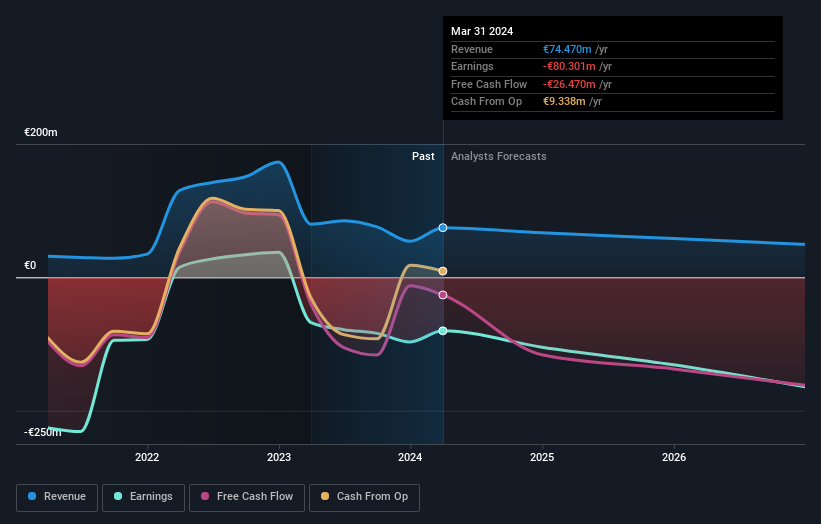

Immatics ist derzeit nicht profitabel, so dass die meisten Analysten auf das Umsatzwachstum schauen würden, um eine Vorstellung davon zu bekommen, wie schnell das zugrunde liegende Geschäft wächst. Aktionäre von unrentablen Unternehmen wünschen sich in der Regel ein starkes Umsatzwachstum. Das liegt daran, dass es schwer ist, auf die Nachhaltigkeit eines Unternehmens zu vertrauen, wenn das Umsatzwachstum vernachlässigbar ist und es nie einen Gewinn erwirtschaftet.

Die nachstehende Grafik zeigt, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erhalten Sie, wenn Sie auf das Bild klicken).

Die Stärke der Bilanz ist entscheidend. Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht darüber zu werfen, wie sich die Finanzlage des Unternehmens im Laufe der Zeit verändert hat.

Eine andere Sichtweise

Der TSR von Immatics lag im vergangenen Jahr mit 25 % weitgehend im Einklang mit dem Marktdurchschnitt. Dieser Zuwachs sieht ziemlich zufriedenstellend aus und ist sogar besser als der Fünfjahres-TSR von 6 % pro Jahr. Selbst wenn sich das Wachstum des Aktienkurses von nun an verlangsamt, besteht eine gute Chance, dass es sich um ein Unternehmen handelt, das man langfristig im Auge behalten sollte. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Ein typisches Beispiel: Wir haben 3 Warnzeichen für Immatics ausfindig gemacht, auf die Sie achten sollten, und eines davon ist ein wenig unangenehm.

Aber Achtung: Immatics ist vielleicht nicht die beste Aktie zum Kauf. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Immatics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.