Advertisement

Warum ICON (ICLR) nach Goodwill-Wertminderung und erhöhter Umsatzprognose um 7,3% gefallen ist

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die ICON Public Limited Company hat vor kurzem ihre Ergebnisse für das dritte Quartal 2025 bekannt gegeben, einschließlich eines Umsatzes von 2.042,81 Mio. US$ und einer erheblichen Wertminderung des Firmenwerts in Höhe von 165,3 Mio. US$ im Zusammenhang mit der Data Solutions Reporting Unit, während gleichzeitig die Umsatzprognose für das Gesamtjahr angehoben und ein umfangreiches Aktienrückkaufprogramm abgeschlossen wurde.

- Der starke Rückgang des vierteljährlichen Nettogewinns auf 2,36 Millionen US-Dollar im Vergleich zum Vorjahr in Verbindung mit einem umfangreichen Aktienrückkauf und einer erhöhten Umsatzprognose zeigt, dass sich das Management trotz des operativen Gegenwinds auf die Unterstützung der Erträge und des Shareholder Value konzentriert.

- Wir werden untersuchen, wie die Goodwill-Wertminderung und die angehobene Umsatzprognose das sich entwickelnde Investment-Narrativ und Risikoprofil von ICON beeinflussen können.

Wir haben 18 US-Aktien gefunden, die im nächsten Jahr voraussichtlich eine Dividendenrendite von über 6 % erzielen werden. Sehen Sie sich die vollständige Liste kostenlos an.

ICON Investment-Narrativ Zusammenfassung

Als ICON-Aktionär müssen Sie daran glauben, dass das Unternehmen den Gegenwind des Sektors, wie z. B. Verzögerungen bei klinischen Studien, erhöhte Stornierungen und verschärften Wettbewerb, überwinden kann, während es von Prozessverbesserungen profitiert und seine mittelgroße Pharmabasis ausbaut. Die jüngste Wertminderung des Firmenwerts und der Rückgang des Nettoergebnisses deuten auf anhaltende operative Hürden hin, obwohl die angehobene Umsatzprognose für das Gesamtjahr auf kurzfristigen Optimismus schließen lässt. Keine der beiden Ankündigungen scheint den wichtigsten kurzfristigen Katalysator, die operative Standardisierung, wesentlich zu verändern, und das unmittelbare Risiko bleibt die schwache oder volatile Nachfrage nach Studien.

Die Goodwill-Wertminderung in Höhe von 165,3 Millionen US-Dollar in ICONs Data Solutions Reporting Unit sticht unter den jüngsten Nachrichten hervor. Diese nicht zahlungswirksame Belastung ist zwar für das Quartalsergebnis von Bedeutung, bedroht jedoch nicht direkt die Aussichten auf ein zukünftiges Umsatzwachstum, das an betriebliche Effizienz und Partnerschaften geknüpft ist, die das Management weiterhin als Haupttreiber anstrebt.

Im Gegensatz dazu sollten sich die Anleger darüber im Klaren sein, dass die jüngsten Erhöhungen der Umsatzprognosen die zugrundeliegende Schwäche bei den Buchungen für neue Studien und die Stornierungsraten nicht vollständig ausgleichen können...

Lesen Sie den vollständigen Bericht über ICON (kostenlos!)

Der Ausblick von ICON erwartet bis 2028 einen Umsatz von 8,8 Milliarden Dollar und einen Gewinn von 1,0 Milliarden Dollar. Dies basiert auf einer jährlichen Umsatzwachstumsrate von 2,9 % und einem Gewinnanstieg von $205,8 Millionen gegenüber dem aktuellen Gewinn von $794,2 Millionen.

Entdecken Sie, wie die Prognosen von ICON einen fairen Wert von 208,93 $ ergeben, was einem Aufwärtspotenzial von 24 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

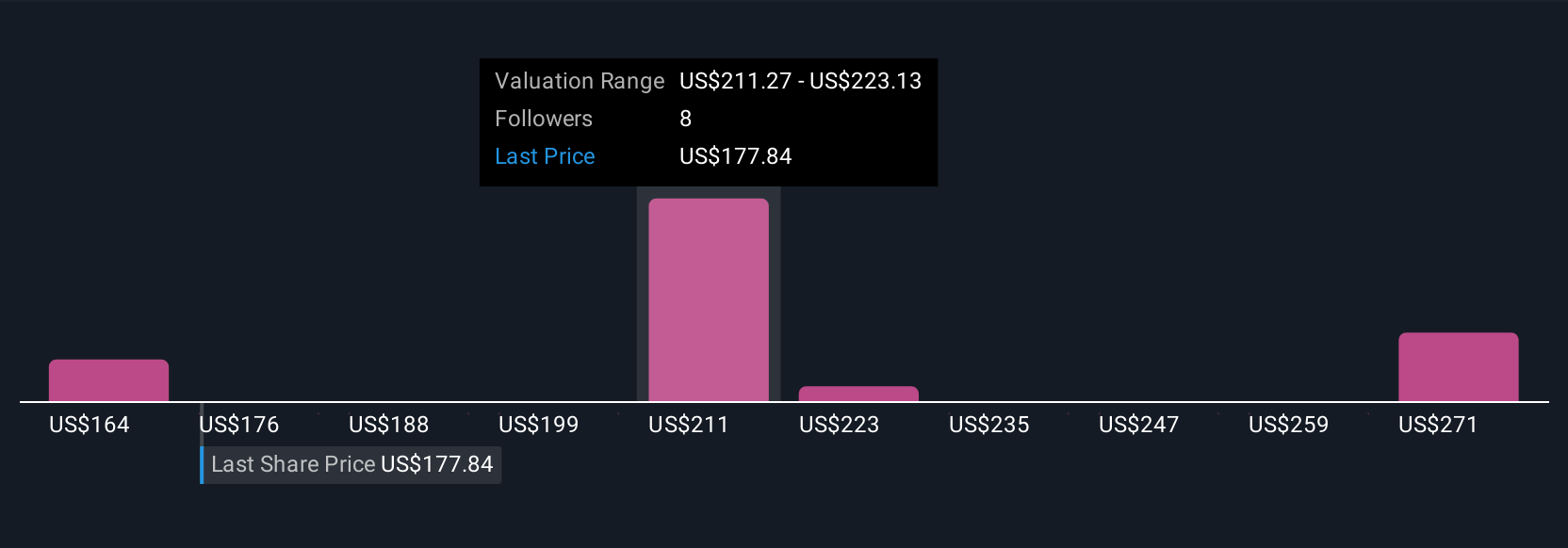

Fünf Mitglieder der Simply Wall St Community schätzen den fairen Wert von ICON zwischen 163,85 und 233,02 US$ ein. Die Meinungen gehen weit auseinander, und angesichts der angehobenen Umsatzprognose des Unternehmens, das mit anhaltenden Herausforderungen im Sektor konfrontiert ist, können Sie diese alternativen Standpunkte prüfen und Ihre eigenen Schlussfolgerungen ziehen.

Entdecken Sie 5 andere Schätzungen des fairen Wertes von ICON - warum die Aktie nur $163,85 wert sein könnte!

Erstellen Sie Ihr eigenes ICON-Narrativ

Sind Sie mit den bestehenden Darstellungen nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre ICON-Forschung ist unsere Analyse, die 4 Schlüsselgewinne und 1 wichtiges Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser ICON-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von ICON auf einen Blick zu beurteilen.

Sind Sie bereit, sich an andere Investitionsstile heranzuwagen?

Unsere Top-Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 28 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ICON unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ICLR

Advertisement