Harmony Biosciences Holdings, Inc. hat soeben einen EPS-Überschuss von 19% erzielt: Das prognostizieren die Analysten als nächstes

Harmony Biosciences Holdings, Inc.(NASDAQ:HRMY) hat letzte Woche seine Quartalsergebnisse veröffentlicht, und wir wollten sehen, wie sich das Unternehmen entwickelt und was Branchenexperten nach diesem Bericht über das Unternehmen denken. Der Umsatz lag bei 186 Mio. US$ und entsprach damit in etwa den Erwartungen, obwohl der statutarische Gewinn pro Aktie (EPS) wesentlich besser ausfiel. Der Gewinn pro Aktie von 0,79 US$ war ebenfalls besser als erwartet und übertraf die Prognosen der Analysten um 19 %. Im Anschluss an das Ergebnis haben die Analysten ihr Gewinnmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben, oder ob es sich um ein Geschäft wie immer handelt. Daher haben wir die neuesten Prognosen nach der Veröffentlichung der Ergebnisse zusammengetragen, um zu sehen, was die Schätzungen für das nächste Jahr erwarten lassen.

Sehen Sie sich unsere neueste Analyse für Harmony Biosciences Holdings an

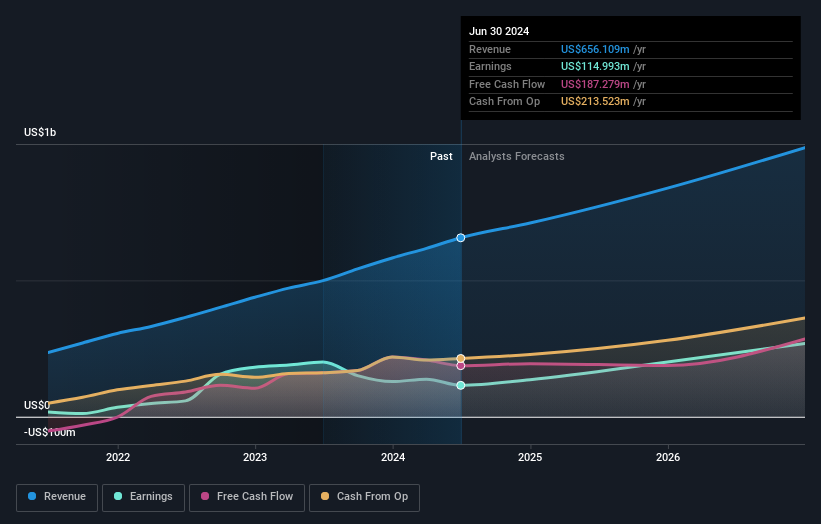

Nach den jüngsten Ergebnissen prognostizieren die neun Analysten, die Harmony Biosciences Holdings abdecken, nun einen Umsatz von 839,4 Millionen US-Dollar im Jahr 2025. Sollte diese Prognose erfüllt werden, würde dies eine beträchtliche Umsatzsteigerung von 23 % im Vergleich zu den letzten 12 Monaten bedeuten. Es wird erwartet, dass der Gewinn je Aktie um 47 % auf 3,17 US$ ansteigt. Vor den jüngsten Ergebnissen waren die Analysten jedoch von einem Umsatz von 838,1 Mio. US$ und einem Gewinn pro Aktie (EPS) von 3,26 US$ im Jahr 2025 ausgegangen. Es sieht also so aus, als ob sich die allgemeine Stimmung nach den jüngsten Ergebnissen etwas verschlechtert hat - es gab keine größeren Änderungen bei den Umsatzschätzungen, aber die Analysten haben ihre Prognosen für den Gewinn je Aktie leicht nach unten korrigiert.

Das Konsens-Kursziel blieb unverändert bei 47,11 US-Dollar, wobei die Analysten offenbar der Meinung sind, dass ihre niedrigeren Gewinnprognosen in absehbarer Zeit nicht zu einem niedrigeren Aktienkurs führen werden. Es könnte auch aufschlussreich sein, die Spanne der Analystenschätzungen zu betrachten, um zu beurteilen, wie sehr die Ausreißermeinungen vom Mittelwert abweichen. Derzeit bewertet der optimistischste Analyst Harmony Biosciences Holdings mit 59,00 US-Dollar pro Aktie, während der negativste Analyst die Aktie mit 28,00 US-Dollar bewertet. Beachten Sie die große Kluft zwischen den Kurszielen der Analysten? Dies deutet darauf hin, dass es für das zugrundeliegende Unternehmen eine ziemlich große Bandbreite an möglichen Szenarien gibt.

Eine andere Möglichkeit, diese Schätzungen zu betrachten, besteht darin, sie in einen größeren Zusammenhang zu stellen, z. B. wie sich die Prognosen im Vergleich zu früheren Ergebnissen darstellen und ob die Prognosen im Vergleich zu anderen Unternehmen der Branche mehr oder weniger optimistisch sind. Es ist ziemlich klar, dass erwartet wird, dass sich das Umsatzwachstum von Harmony Biosciences Holdings erheblich verlangsamen wird, wobei bis Ende 2025 ein Umsatzwachstum von 18 % auf Jahresbasis erwartet wird. Dies steht im Vergleich zu einer historischen Wachstumsrate von 41 % in den letzten fünf Jahren. Im Vergleich dazu wird für die anderen Unternehmen der Branche, die von Analysten beobachtet werden, ein jährliches Umsatzwachstum von insgesamt 11 % prognostiziert. Selbst nach der prognostizierten Verlangsamung des Wachstums scheint es offensichtlich, dass Harmony Biosciences Holdings auch schneller wachsen wird als die Branche insgesamt.

Das Endergebnis

Das Wichtigste, was man mitnehmen kann, ist, dass die Analysten ihre Schätzungen für den Gewinn je Aktie nach unten korrigiert haben, was zeigt, dass sich die Stimmung nach diesen Ergebnissen deutlich eingetrübt hat. Glücklicherweise wurden auch die Umsatzzahlen bestätigt, was darauf hindeutet, dass sie den Erwartungen entsprechen. Darüber hinaus deuten unsere Daten darauf hin, dass die Einnahmen voraussichtlich schneller wachsen werden als in der gesamten Branche. Das Konsenskursziel blieb unverändert bei 47,11 USD, wobei die jüngsten Schätzungen nicht ausreichten, um die Kursziele zu beeinflussen.

Allerdings ist die langfristige Entwicklung der Erträge des Unternehmens viel wichtiger als das nächste Jahr. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für Harmony Biosciences Holdings bis zum Jahr 2026, die Sie hier auf unserer Plattform kostenlos einsehen können.

Außerdem sollten Sie sich über das 1 Warnzeichen informieren, das wir bei Harmony Biosciences Holdings entdeckt haben.

If you're looking to trade Harmony Biosciences Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harmony Biosciences Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.