Advertisement

Das Vertrauen in Fulcrum Therapeutics, Inc. (NASDAQ:FULC) fehlt, da die Aktien um 62% fallen

Die Aktionäre von Fulcrum Therapeutics, Inc.(NASDAQ:FULC), die darauf gewartet haben, dass etwas passiert, wurden mit einem Kursrückgang von 62% im letzten Monat enttäuscht. Anstatt belohnt zu werden, sitzen die Aktionäre, die in den letzten zwölf Monaten durchgehalten haben, nun auf einem Kursrückgang von 28 %.

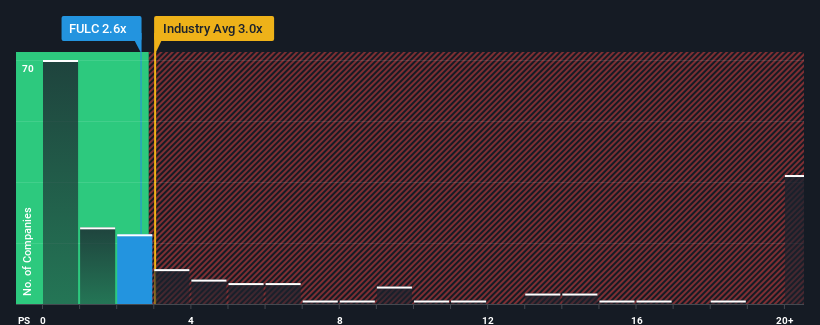

Selbst nach einem so starken Kursrückgang dürfte es immer noch nicht viele geben, die das Kurs-Umsatz-Verhältnis (oder "KGV") von Fulcrum Therapeutics von 2,6 für erwähnenswert halten, wenn der Median des KGV in der US-Pharmabranche bei etwa dem Dreifachen liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Lesen Sie unsere neueste Analyse zu Fulcrum Therapeutics

Was bedeutet das KGV von Fulcrum Therapeutics für die Aktionäre?

Fulcrum Therapeutics hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seine Einnahmen stärker als die meisten anderen Unternehmen steigern konnte. Vielleicht erwartet der Markt, dass diese Leistung nachlässt, so dass das Kurs-Gewinn-Verhältnis nicht so stark ansteigt. Wenn nicht, dann haben die bestehenden Aktionäre Grund, die zukünftige Entwicklung des Aktienkurses optimistisch zu sehen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Fulcrum Therapeutics ansehen.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von Fulcrum Therapeutics ist nur dann sinnvoll, wenn sich das Wachstum des Unternehmens eng an der Entwicklung der Branche orientiert.

Wenn wir das letzte Jahr des Umsatzwachstums betrachten, sehen wir, dass die Einnahmen des Unternehmens exponentiell gestiegen sind. Auch im letzten Dreijahreszeitraum war ein unglaublicher Anstieg der Gesamteinnahmen zu verzeichnen, der durch die unglaubliche kurzfristige Performance unterstützt wurde. Dementsprechend wären die Aktionäre mit diesen mittelfristigen Wachstumsraten überglücklich gewesen.

Die neun Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 11 % pro Jahr sinken werden. Für die gesamte Branche wird dagegen ein jährliches Wachstum von 17 % prognostiziert, was ein schlechtes Bild ergibt.

In Anbetracht dessen halten wir es für unlogisch, dass das Kurs-Gewinn-Verhältnis von Fulcrum Therapeutics dem seiner Branchenkollegen so nahe kommt. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da die rückläufigen Einnahmen wahrscheinlich irgendwann den Aktienkurs belasten werden.

Das Fazit zum Kurs-Gewinn-Verhältnis von Fulcrum Therapeutics

Während der Aktienkurs von Fulcrum Therapeutics eine Klippe hinunterfällt, scheint das Kurs-Gewinn-Verhältnis (KGV) im Einklang mit dem Rest der Pharmabranche zu stehen. Normalerweise sollten wir bei Investitionsentscheidungen nicht zu viel in das Kurs-Umsatz-Verhältnis hineininterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Überprüfung der Analystenprognosen von Fulcrum Therapeutics hat ergeben, dass die Aussicht auf schrumpfende Einnahmen das Kurs-Umsatz-Verhältnis nicht so stark nach unten drückt, wie wir vorhergesagt hätten. Wenn wir solche düsteren Aussichten sehen, denken wir sofort, dass der Aktienkurs zu sinken droht, was sich negativ auf das KGV auswirkt. Sollten sich die rückläufigen Einnahmen in Form eines sinkenden Aktienkurses bemerkbar machen, werden die Aktionäre dies zu spüren bekommen.

Wir wollen nicht zu viel verraten, aber wir haben auch 3 Warnzeichen für Fulcrum Therapeutics gefunden (2 davon sind etwas besorgniserregend!), auf die Sie achten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, auf die Sie stoßen. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fulcrum Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:FULC

Advertisement