Advertisement

Hat die Exact Sciences Rallye von über 50% noch Raum für weitere Aufwärtsbewegungen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Exact Sciences nach dem großen Anstieg immer noch ein kluger Kauf ist, oder wenn Sie zu spät zur Party kommen, wird Ihnen diese Aufschlüsselung helfen zu beurteilen, ob der aktuelle Preis das langfristige Potenzial des Unternehmens widerspiegelt.

- Die Aktie hat sich in der letzten Woche mit einem Minus von 0,2 % leicht abgekühlt. Dies folgt jedoch auf einen Anstieg von 51,2 % im letzten Monat, einen Zuwachs von 77,9 % im bisherigen Jahresverlauf und von 57,9 % im letzten Jahr. Dies wirft natürlich die Frage auf, wie viel Aufwärtspotenzial noch besteht.

- Die jüngsten Bewegungen wurden durch den wachsenden Optimismus hinsichtlich der Position von Exact Sciences in der Krebsdiagnostik vorangetrieben, da sich die Anleger weiterhin auf die Akzeptanz der Flaggschiff-Screening-Tests und die Expansion in neue Indikationen konzentrieren. Ein breiteres Marktinteresse an innovativen Namen aus dem Gesundheitswesen hat ebenfalls zu einer Neubewertung der Aktie beigetragen, da sich die Stimmung hinsichtlich des langfristigen Wachstums in der Präzisionsmedizin verbessert.

- Derzeit bewertet Simply Wall St Exact Sciences mit 4/6, was bedeutet, dass die Aktie bei den meisten unserer Prüfungen als unterbewertet eingestuft wird, aber nicht bei allen. Dies macht es zu einer nützlichen Fallstudie, um verschiedene Bewertungsansätze durchzugehen und dann mit einem vollständigeren Rahmen darüber nachzudenken, was der Markt möglicherweise übersehen hat.

Ansatz 1: Exact Sciences Discounted Cash Flow (DCF) Analyse

Ein Discounted-Cash-Flow-Modell projiziert die zukünftigen Cash-Flows eines Unternehmens und diskontiert sie dann auf den heutigen Wert, um zu schätzen, was das Unternehmen jetzt wert ist. Für Exact Sciences verwendet Simply Wall St einen 2-stufigen Free Cash Flow to Equity Ansatz in $.

Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 222 Mio. $, und die Analysten erwarten, dass dieser Wert bis 2024 auf etwa 78 Mio. $ sinken wird, da das Unternehmen weiterhin in das Wachstum investiert. Über die kurzfristige Volatilität hinaus soll der freie Cashflow stetig ansteigen und nach den erweiterten Prognosen des Modells bis 2035 etwa 1,3 Mrd. $ erreichen.

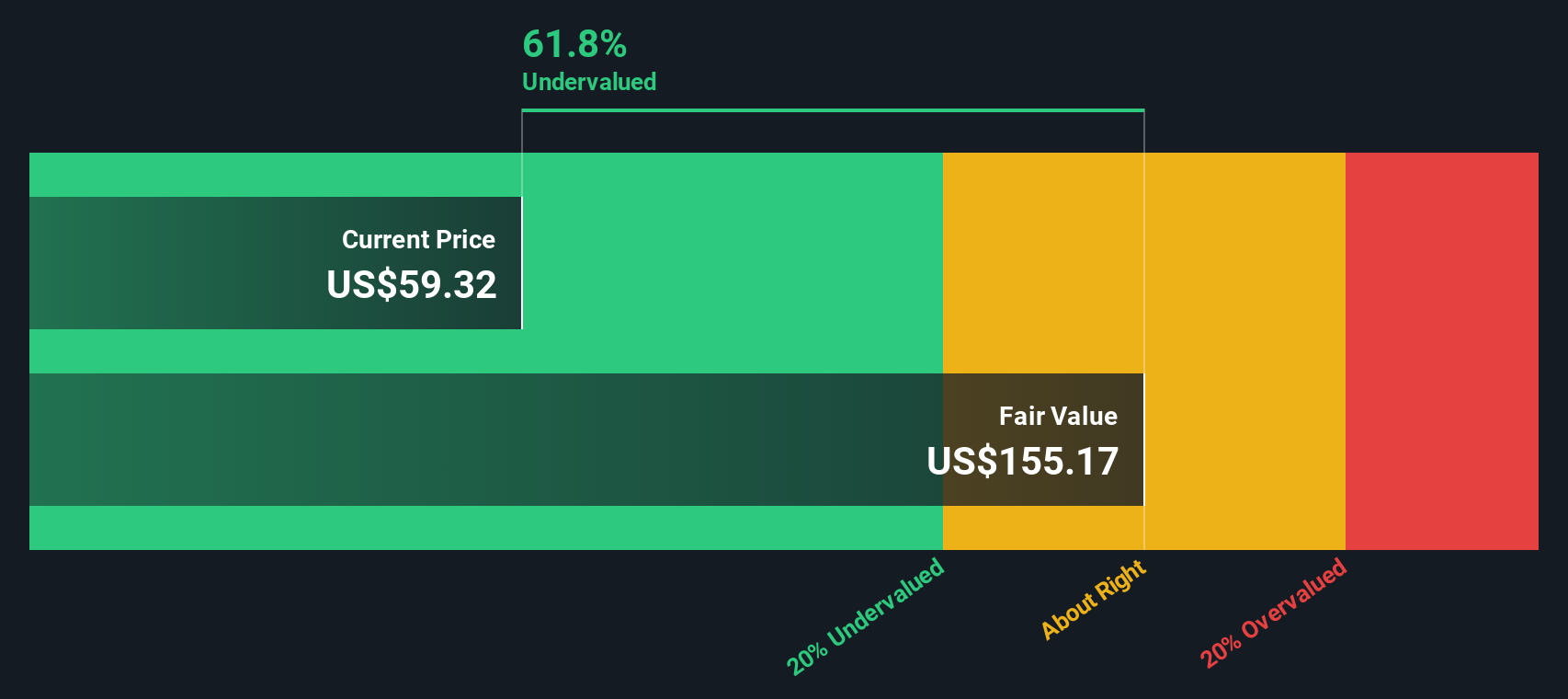

Wenn diese prognostizierten Cashflows zurückdiskontiert werden, ergibt sich ein innerer Wert von etwa 119,31 $ pro Aktie. Auf der Grundlage des aktuellen Marktpreises bedeutet dies, dass die Aktie mit einem Abschlag von etwa 15,1 % auf ihren geschätzten fairen Wert gehandelt wird. Dies deutet darauf hin, dass die Anleger das längerfristige Cashflow-Potenzial möglicherweise nicht vollständig einpreisen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Exact Sciences um 15,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Exact Sciences Kurs vs. Umsatz

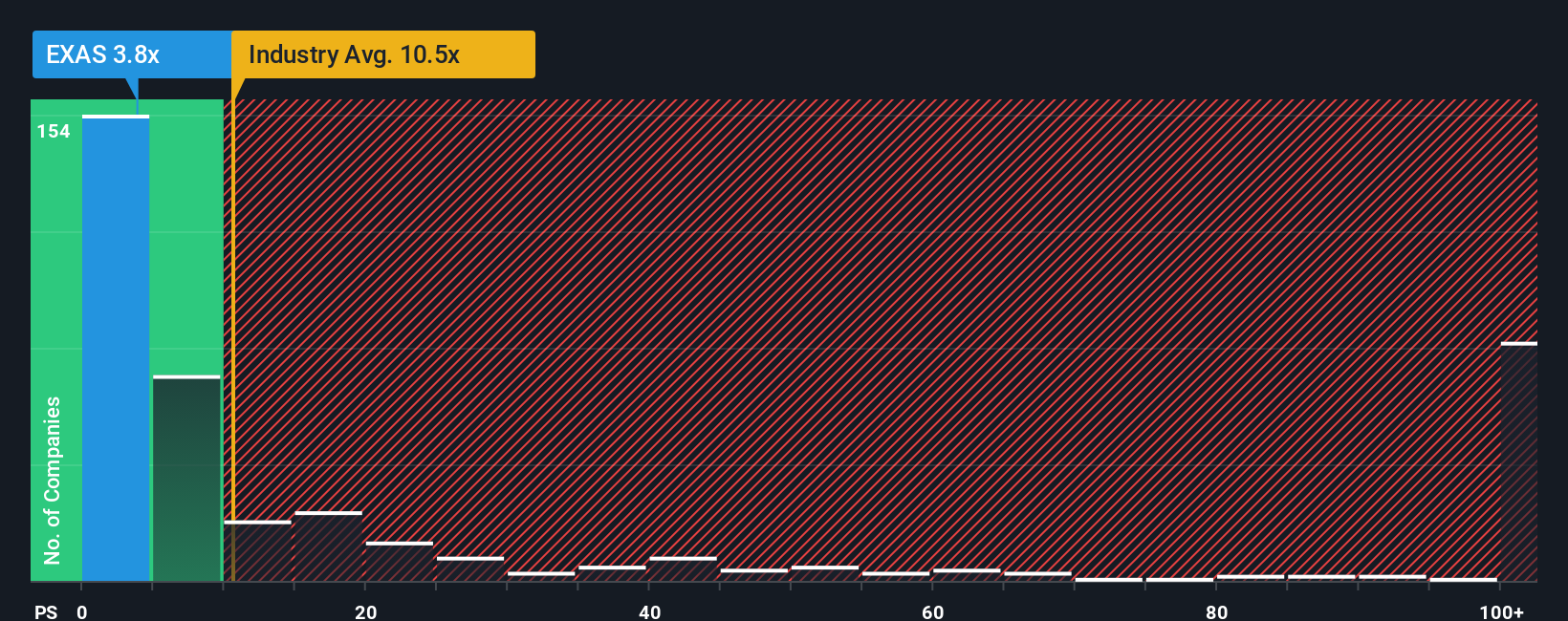

Für Unternehmen wie Exact Sciences, die noch auf eine konstante Profitabilität hinarbeiten, ist das Kurs-Umsatz-Verhältnis oft ein nützlicherer Maßstab als ertragsbasierte Kennzahlen. Bei wachstumsstarken Unternehmen im Gesundheitswesen sind die Umsätze in der Regel stabiler als die Erträge, so dass dieser Multiplikator einen besseren Vergleich ermöglicht, wie der Markt jeden Dollar an Einnahmen bewertet.

Was als angemessenes Kurs-Umsatz-Verhältnis gilt, hängt stark von den Wachstumserwartungen und dem Risiko ab. Ein schnelleres Umsatzwachstum und eine besser zu verteidigende Wettbewerbsposition können einen höheren Multiplikator rechtfertigen, während Ausführungsrisiken, regulatorische Unsicherheiten oder ein starker Wettbewerb in der Regel einen Abschlag rechtfertigen.

Exact Sciences wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 6,22x gehandelt. Das ist deutlich unter dem Branchendurchschnitt der Biotechs von 11,58x und liegt auch unter dem Durchschnitt der Vergleichsgruppe von etwa 7,53x. Simply Wall St geht mit seiner Schätzung des fairen Verhältnisses von 6,93x noch einen Schritt weiter. Das faire Verhältnis entspricht dem Kurs-Umsatz-Multiple, das angesichts der Wachstumsaussichten, des Rentabilitätsprofils, der Risikofaktoren, der Marktkapitalisierung und des Branchenkontextes von Exact Sciences zu erwarten wäre.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Peer- oder Branchenvergleich, da es unternehmensspezifische Faktoren berücksichtigt und nicht davon ausgeht, dass alle Biotech-Namen die gleiche Bewertung verdienen.

Ein Vergleich des fairen Verhältnisses von 6,93x mit dem aktuellen Wert von 6,22x zeigt, dass die Aktie mit einem Abschlag zu dem gehandelt wird, was aufgrund ihrer Fundamentaldaten gerechtfertigt wäre.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Exact Sciences-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, einen Ansatz, bei dem Sie eine einfache Geschichte über Exact Sciences schreiben, die auf Ihrer Sicht der Produkte, der Konkurrenz und des Rückenwinds in der Branche basiert, und diese Geschichte dann mit einer Reihe von Zahlen wie zukünftigen Umsätzen, Gewinnen, Margen und einer Schätzung des fairen Wertes verbinden.

Ein Narrativ verknüpft drei Teile miteinander: was Sie über das Unternehmen glauben, die Finanzprognose, die sich aus diesen Überzeugungen ergibt, und den fairen Wert, den diese Cashflows rechtfertigen, und gibt Ihnen eine klare und konsistente Methode an die Hand, um zu entscheiden, ob der aktuelle Aktienkurs attraktiv oder überzogen ist.

Bei Simply Wall St befinden sich die Narratives innerhalb der Community-Seite, die von Millionen von Anlegern genutzt wird. Dort können Sie Annahmen schnell anpassen, den fairen Wert sehen, der sich ergibt, und ihn mit dem heutigen Kurs vergleichen, um Ihre eigenen Entscheidungen zu unterstützen.

Da Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Ertragsergebnisse, Produktankündigungen oder Geschäftsnachrichten eintreffen, helfen sie Ihnen, Ihre These aktuell zu halten. Beispielsweise könnte ein Investor sein Exact Sciences Narrativ auf den Angebotspreis von Abbott ausrichten, während ein anderer sich auf die Ausführungsrisiken konzentriert und einen deutlich niedrigeren fairen Wert für sich selbst ansetzt.

Glauben Sie, dass die Geschichte von Exact Sciences noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Exact Sciences unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:EXAS

Advertisement