Advertisement

Verbesserte Umsätze erforderlich, bevor Denali Therapeutics Inc. (NASDAQ:DNLI) Aktien ihre Füße finden

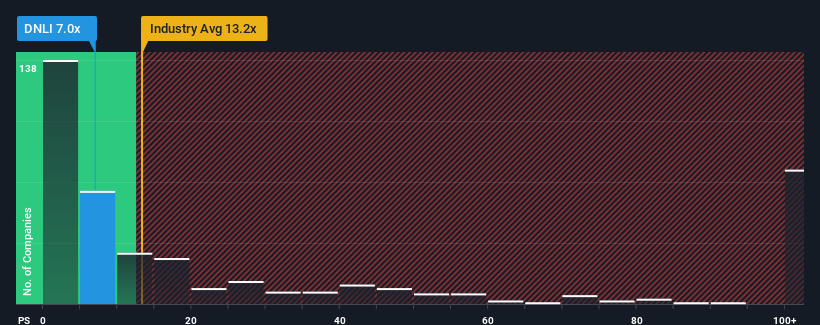

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Denali Therapeutics Inc.(NASDAQ:DNLI) von 7x lässt das Unternehmen im Vergleich zur Biotech-Branche in den USA, in der etwa die Hälfte der Unternehmen ein KGV von über 13,2x aufweisen und sogar KGVs von über 54x keine Seltenheit sind, derzeit wie ein Kauf aussehen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Lesen Sie unsere letzte Analyse zu Denali Therapeutics

Was bedeutet das KGV von Denali Therapeutics für die Aktionäre?

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Denali Therapeutics relativ gut geschlagen. Vielleicht erwartet der Markt, dass die Einnahmen in Zukunft sinken werden, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn es dem Unternehmen gelingt, den Kurs zu halten, sollten die Anleger mit einem Aktienkurs belohnt werden, der den Ertragszahlen entspricht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Denali Therapeutics ansehen.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Damit ein KGV wie das von Denali Therapeutics als vernünftig angesehen werden kann, muss ein Unternehmen eigentlich schlechter abschneiden als die Branche.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen grandiosen Anstieg von 208 %. Spektakulär ist, dass sich das dreijährige Umsatzwachstum um mehrere Größenordnungen erhöht hat, was zum Teil auf das Umsatzwachstum der letzten 12 Monate zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die Schätzungen der Analysten, die das Unternehmen beobachten, deuten darauf hin, dass das Umsatzwachstum in den nächsten drei Jahren um 14 % pro Jahr sinken wird. Derweil wird für die gesamte Branche ein jährliches Wachstum von 238 % prognostiziert, was ein schlechtes Bild ergibt.

Angesichts dieser Informationen überrascht es uns nicht, dass Denali Therapeutics zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Selbst die Beibehaltung dieser Preise könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Schlusswort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Bei Umsatzprognosen, die hinter denen der übrigen Branche zurückbleiben, überrascht es nicht, dass das Kurs-Umsatz-Verhältnis von Denali Therapeutics am unteren Ende des Spektrums liegt. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Umsatzsteigerung nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Es gibt auch andere wichtige Risikofaktoren zu berücksichtigen, und wir haben 4 Warnzeichen für Denali Therapeutics entdeckt (eines davon ist potenziell ernst!), die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie sich nicht sicher sind, ob Denali Therapeutics ein starkes Unternehmen ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Denali Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:DNLI

Advertisement