Advertisement

Wie Investoren auf die Anhebung der Umsatzprognose für 2025 durch Corcept Therapeutics (CORT) inmitten von Pharmazieeinschränkungen reagieren könnten

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang dieser Woche revidierte Corcept Therapeutics seine Umsatzprognose für 2025 auf 800 bis 850 Mio. US-Dollar, was auf Kapazitätsengpässe bei seinem früheren Lieferanten für Spezialapotheken und einen Anstieg der Neuverschreibungen für Korlym® zurückzuführen ist.

- Diese Aktualisierung erfolgt in einer Zeit, in der sich die Analysten verstärkt auf die Pipeline des Unternehmens konzentrieren, insbesondere auf die bevorstehende PDUFA-Entscheidung für Relacorilant bei Hyperkortisolismus, die für Dezember 2025 geplant ist.

- Wir werden beurteilen, wie sich die aktualisierte Umsatzprognose und die operativen Einschränkungen von Corcept auf das Anlagekonzept und die Geschäftsaussichten des Unternehmens auswirken könnten.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Corcept Therapeutics Zusammenfassung der Anlageerzählung

Um Corcept Therapeutics zu besitzen, müssen Anleger darauf vertrauen, dass das Wachstum bei den Verschreibungen von Hyperkortisolismus und die erfolgreiche Umsetzung der Pipeline, insbesondere bei Relacorilant, letztlich die Risiken der starken Abhängigkeit von Korlym und des Drucks durch die Generikakonkurrenz ausgleichen können. Die jüngste Revision der Umsatzprognose spiegelt zwar die jüngsten Probleme mit der Erfüllungskapazität wider, scheint aber den Hauptkatalysator, die für Dezember 2025 anstehende FDA-Entscheidung für Relacorilant bei Hyperkortisolismus, oder das mit dem Patent von Korlym und dem Wettbewerbsdruck verbundene Kernrisiko nicht wesentlich zu verändern.

Von den jüngsten Aktualisierungen des Unternehmens ist die Änderung der Umsatzprognose für 2025 auf 800 bis 850 Millionen US-Dollar am relevantesten, da sie einen direkten Zusammenhang zwischen den operativen Engpässen und den Anpassungen des Finanzausblicks in einer Zeit der Rekordverschreibungen von Korlym herstellt. Diese operative Einschränkung unterstreicht das anhaltende Umsetzungsrisiko, zumal die Zulassung und Einführung von Relacorilant die Fähigkeit des Unternehmens, die Nachfrage zu befriedigen, ohne die Umsatzrealisierung im Zusammenhang mit der Einführung neuer Produkte zu verzögern, weiter auf die Probe stellen könnte.

Im Gegensatz dazu hängt die kurzfristige Performance nicht nur von den Fortschritten in der Pipeline ab, sondern auch davon, ob Corcept die Erfüllungskapazitäten aufrechterhalten kann, da die Bedrohungen durch die Konkurrenz zunehmen...

Lesen Sie den vollständigen Bericht über Corcept Therapeutics (kostenlos!)

Der Bericht von Corcept Therapeutics prognostiziert bis 2028 einen Umsatz von 2,0 Milliarden Dollar und einen Gewinn von 743,0 Millionen Dollar. Dies erfordert ein jährliches Umsatzwachstum von 40,7 % und eine Steigerung des Gewinns um 611,0 Mio. $ gegenüber den derzeitigen 132,0 Mio. $.

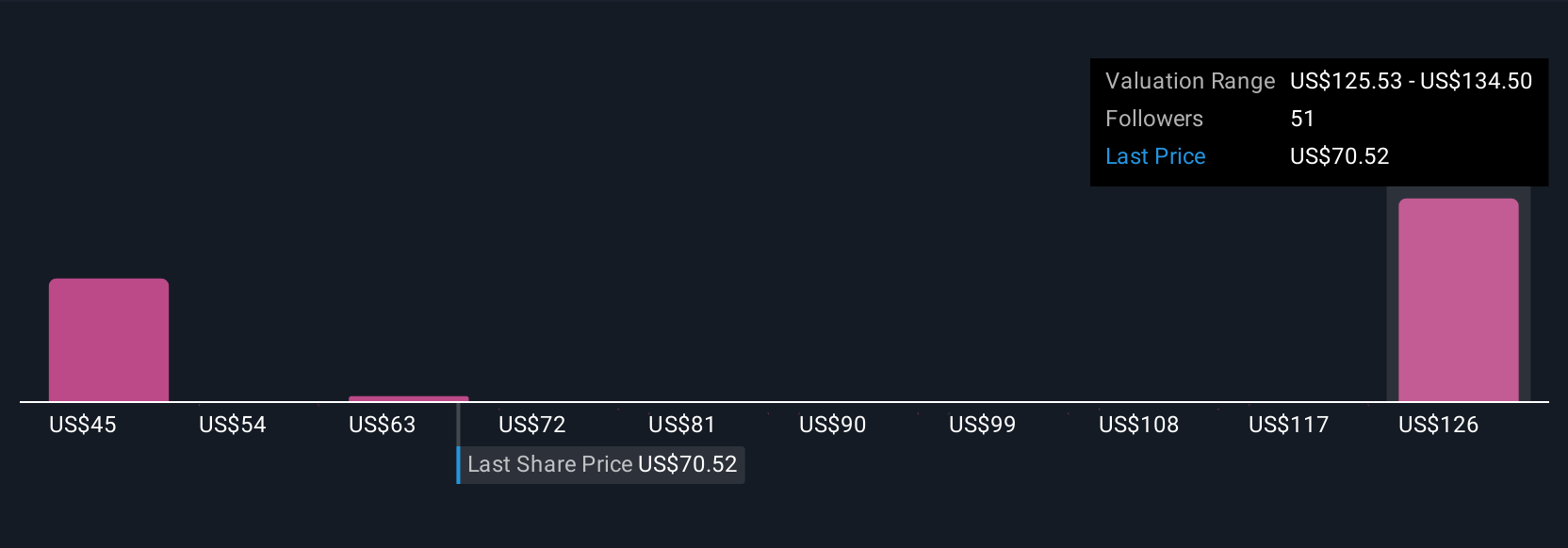

Entdecken Sie, wie die Prognosen von Corcept Therapeutics einen fairen Wert von 134,50 $ ergeben, was einem Aufwärtspotenzial von 69 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Zehn Schätzungen der Simply Wall St Community sehen den fairen Wert der Corcept-Aktie zwischen 74,33 USD und 259,75 USD. Angesichts des Ausführungsrisikos im Zusammenhang mit der Skalierung des Apothekenbetriebs, das zu den jüngsten Änderungen der Prognosen geführt hat, zeigt die Bandbreite der Ansichten, wie wichtig es ist, mehrere Perspektiven zu betrachten, bevor man Entscheidungen trifft.

Entdecken Sie 10 weitere Fair-Value-Schätzungen zu Corcept Therapeutics - warum die Aktie 6 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Corcept Therapeutics-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes Narrativ in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Corcept Therapeutics-Forschung ist unsere Analyse, die 3 wichtige Vorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Corcept Therapeutics-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die finanzielle Gesamtlage von Corcept Therapeutics auf einen Blick zu beurteilen.

Sind Sie bereit, sich an andere Investitionsstile heranzuwagen?

Early Mover sind bereits aufmerksam geworden. Sehen Sie sich die Aktien an, die sie ins Visier nehmen, bevor sie sich aus dem Staub gemacht haben:

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Die neuesten Grafikprozessoren benötigen eine Art von Seltenerdmetall namens Terbium, und es gibt weltweit nur 35 Unternehmen, die es erforschen oder produzieren. Hier finden Sie die Liste kostenlos.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Corcept Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CORT

Advertisement