Advertisement

Ist der jüngste Rückschlag von Corcept Therapeutics um 21% ein Zeichen für eine neue Chance im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Corcept Therapeutics immer noch ein kluger Kauf ist oder ob der Markt sich selbst überholt hat? Wenn Sie neugierig darauf sind, einen echten Wert aus Ihren Investitionen zu ziehen, könnte dies die Aktie sein, die Sie beobachten sollten.

- Das vergangene Jahr war gut für Corcept, denn die Aktie stieg in den letzten 12 Monaten um 31,1 % und im bisherigen Jahresverlauf um beachtliche 42,3 %. In den letzten Wochen gab es jedoch einen Kursrückgang von -20,9 % für den Monat und -1,3 % in der letzten Woche.

- Diese Kursschwankungen sind auf die erhöhte Aufmerksamkeit der Anleger zurückzuführen, die durch die Aktualisierungen im Biotech-Sektor und die zunehmenden Spekulationen über die Fortschritte in der Pipeline des Unternehmens hervorgerufen wurden. Vor allem die jüngsten Analystenkommentare und Branchennachrichten haben die Marktstimmung aufrecht erhalten und sowohl den Optimismus als auch die Vorsicht in Bezug auf die Entwicklungsaussichten des Unternehmens hervorgehoben.

- Corcept erhält derzeit 2 von 6 Punkten in unserem Bewertungstest, was auf eine geringe Unterbewertung nach Standardmaßstäben hindeutet. Lassen Sie uns aufschlüsseln, was dieser Wert wirklich bedeutet, verschiedene Bewertungsmethoden untersuchen und erörtern, warum es am Ende dieses Artikels einen noch intelligenteren Weg geben könnte, den Wert zu messen.

Corcept Therapeutics erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Corcept Therapeutics Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell ist eine etablierte Methode zur Schätzung des inneren Wertes eines Unternehmens, indem die zukünftigen freien Cashflows projiziert und diese Beträge auf den heutigen Tag abgezinst werden. Bei diesem Ansatz werden sowohl die Prognosen der Analysten für die nächsten Jahre als auch längerfristige Annahmen verwendet, um die Lücken zu füllen, in denen die Berichterstattung der Analysten endet.

Für Corcept Therapeutics beträgt der zuletzt gemeldete freie Cashflow 181 Millionen US-Dollar. Die Analysten gehen davon aus, dass diese Zahl steigen wird, wobei die Prognosen für den Free Cash Flow im Jahr 2026 etwa 181,4 Mio. $ vorsehen. Über das Prognosefenster der Analysten hinaus wird ein weiteres Wachstum extrapoliert. Im Jahr 2035, also in zehn Jahren, erreicht der prognostizierte Free Cash Flow etwa 223,5 Mio. $. Alle Projektionen sind in US-Dollar und bleiben deutlich unter einer Milliarde, was die Angabe in Millionen rechtfertigt.

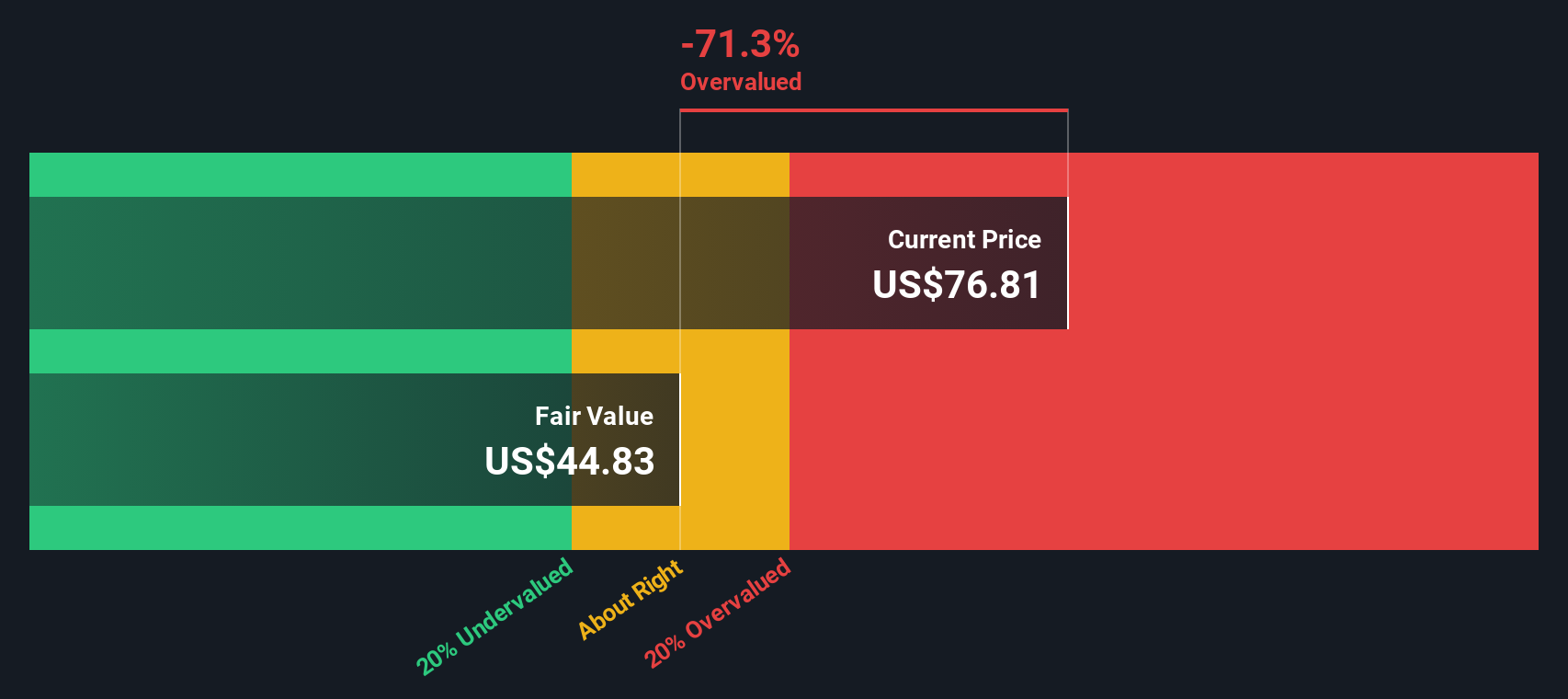

Nach Abzinsung dieser künftigen Cashflows anhand des zweistufigen Modells für den freien Cashflow zum Eigenkapital ergibt sich ein innerer Wert je Aktie von 43,95 $. Auf der Grundlage des aktuellen Börsenkurses legt die DCF-Analyse jedoch nahe, dass die Aktie derzeit um 61,8 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Corcept Therapeutics um 61,8% überbewertet sein könnte. Entdecken Sie 840 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Corcept Therapeutics Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eines der am häufigsten verwendeten Bewertungsinstrumente für profitable Unternehmen wie Corcept Therapeutics. Es hilft den Anlegern dabei, abzuschätzen, wie viel der Markt heute bereit ist, für einen Dollar Gewinn zu zahlen, und ist daher ideal für Unternehmen mit konstanter Rentabilität.

Das "normale" oder "faire" KGV für ein Unternehmen hängt weitgehend von der erwarteten Wachstumsrate und dem Risikoniveau ab. Im Allgemeinen rechtfertigen Unternehmen mit guten Wachstumsaussichten und geringem Risikoprofil ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko ein niedrigeres KGV rechtfertigt.

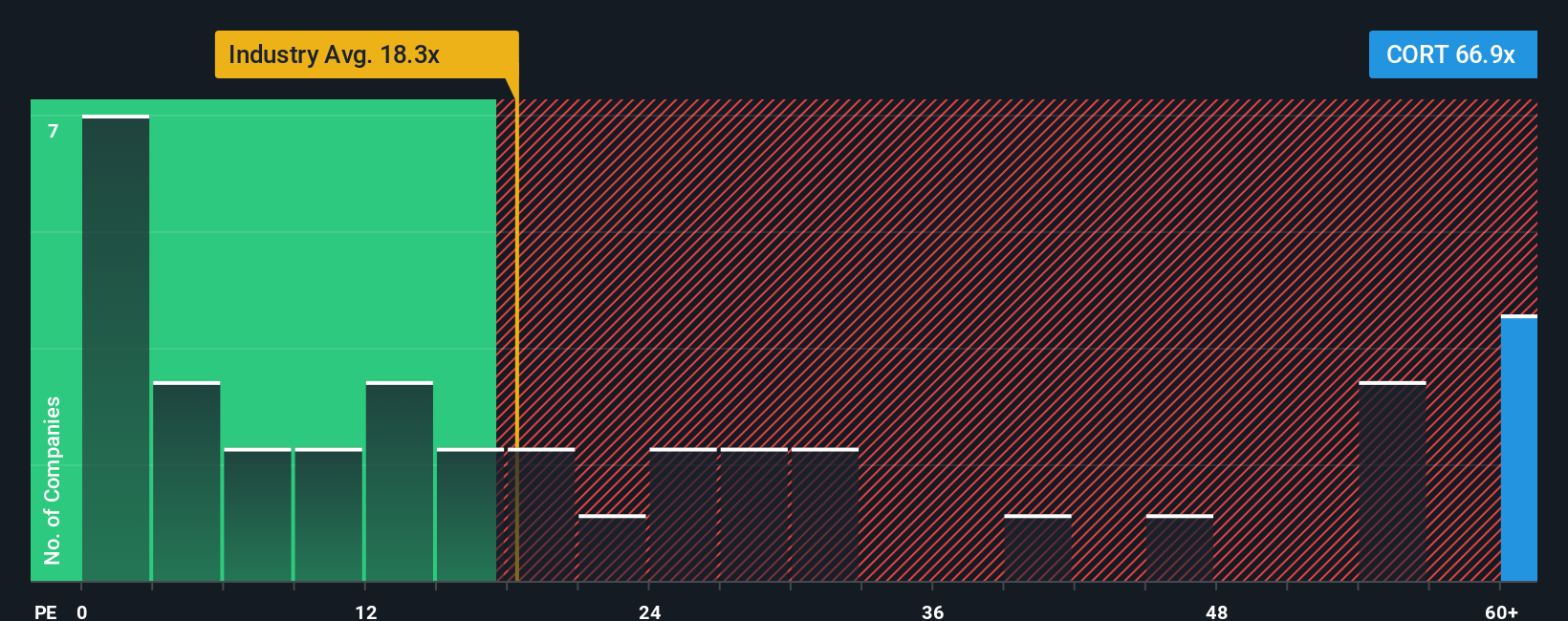

Corcept wird derzeit mit einem hohen Kurs-Gewinn-Verhältnis von 56,8x gehandelt, was deutlich über dem Durchschnitt der Pharmabranche von 17,7x und dem Durchschnitt der Vergleichsunternehmen von 34,1x liegt. Dies könnte auf den ersten Blick darauf hindeuten, dass die Aktie hoch bewertet ist, aber diese einfachen Vergleiche können nicht die ganze Geschichte erfassen.

Hier kommt das Simply Wall St "Fair Ratio" ins Spiel. Diese firmeneigene Kennzahl berechnet, wie hoch ein faires KGV sein sollte, indem sie Faktoren wie erwartetes Gewinnwachstum, Risiko, Gewinnspannen, Marktkapitalisierung und die spezifischen Merkmale von Corcept und seiner Branche berücksichtigt. Im Gegensatz zu grundlegenden Branchen- oder Peer-Benchmarks zielt das faire Verhältnis auf eine individuellere und ausgewogenere Perspektive ab.

Für Corcept wird das faire Verhältnis auf 62,3x festgelegt. Im Vergleich zum aktuellen KGV von 56,8 wird die Aktie leicht unter ihrer fairen Bewertung gehandelt, was darauf hindeutet, dass der Marktpreis auf der Grundlage dieser differenzierten Faktoren angesichts des Unternehmensprofils angemessen ist.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1409 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Corcept Therapeutics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte hinter den Zahlen - Ihre eigene begründete Sicht auf die Zukunft eines Unternehmens, gestützt durch Ihre Annahmen für künftige Umsätze, Gewinne und Margen sowie den fairen Wert, den Sie für gerechtfertigt halten.

Im Gegensatz zu herkömmlichen Methoden stellen Narratives eine direkte Verbindung zwischen Daten und realen Ereignissen, aktuellen Nachrichten und Ihren Überzeugungen über die Entwicklung eines Unternehmens her. Sie geben Ihnen einen klaren Rahmen vor, der die Geschichte und die Katalysatoren von Corcept Therapeutics mit einer Zukunftsprognose verbindet, die dann in einen fairen Wert umgewandelt wird - und das alles in einem einfachen, leicht zugänglichen Tool, das direkt auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Investoren genutzt wird.

Narratives geben Ihnen die Möglichkeit zu entscheiden, wann Sie kaufen oder verkaufen sollten, indem sie zeigen, wie Ihre Schätzung des fairen Wertes mit dem aktuellen Aktienkurs verglichen wird, während sie automatisch auf dem neuesten Stand bleiben, sobald neue Informationen eintreffen, wie z. B. Ergebnisse klinischer Studien oder Nachrichten von Aufsichtsbehörden.

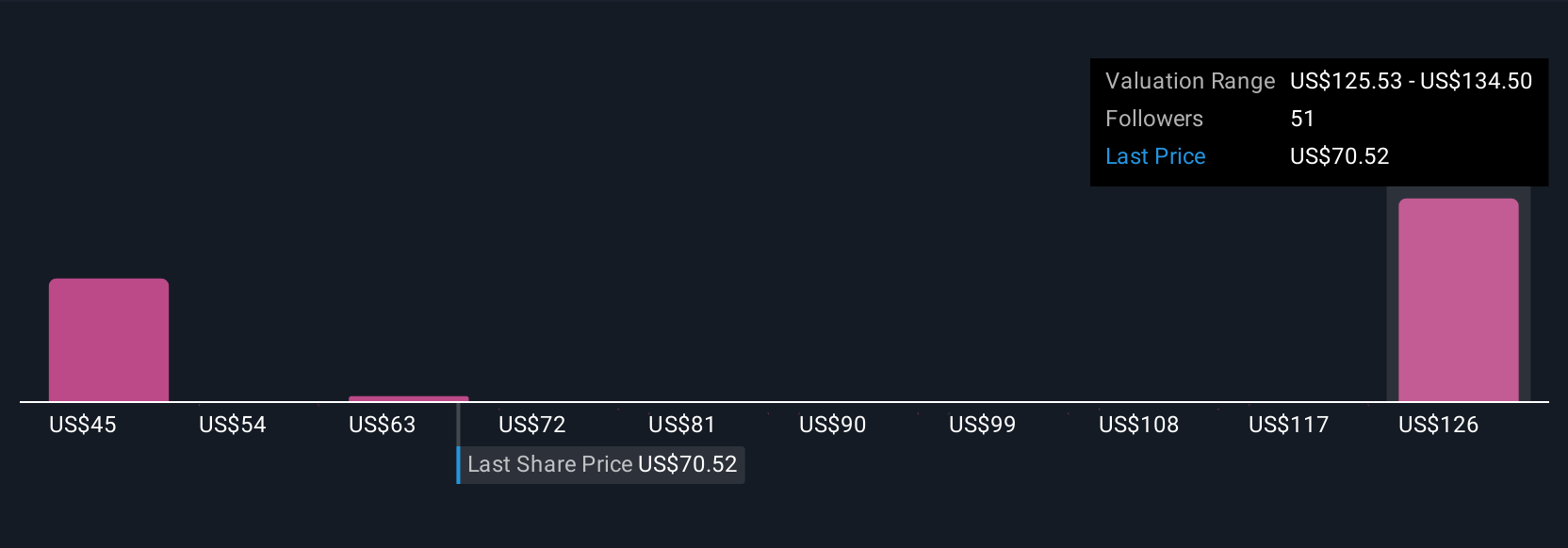

Einige Anleger sehen für Corcept eine glänzende Zukunft und schätzen den fairen Wert angesichts der weltweiten Marktöffnung und des starken Gewinnwachstums auf 145,0 $, während andere vorsichtiger sind und den fairen Wert aufgrund der Produktkonzentration und der regulatorischen Risiken auf nur 121,0 $ schätzen.

Glauben Sie, dass hinter der Geschichte von Corcept Therapeutics noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Corcept Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CORT

Advertisement