Investoren, die vor drei Jahren in Clearside Biomedical (NASDAQ:CLSD) investiert haben, liegen immer noch 63% im Minus, selbst nach einem Anstieg von 15% in der vergangenen Woche

Es ist eine Freude zu berichten, dass die Clearside Biomedical, Inc.(NASDAQ:CLSD) im letzten Quartal um 50% gestiegen ist. Aber das ist eine kleine Entschädigung für die enttäuschenden Renditen über drei Jahre. Tragischerweise ist der Aktienkurs in dieser Zeit um 63 % gesunken. Daher ist es gut zu sehen, dass er wieder ansteigt. Auch wenn viele nach wie vor nervös sind, könnte es zu weiteren Kursgewinnen kommen, wenn sich das Unternehmen von seiner besten Seite zeigen kann.

Auch wenn die vergangene Woche für die Aktionäre beruhigend war, sind sie in den letzten drei Jahren immer noch in den roten Zahlen, so dass wir sehen müssen, ob das zugrunde liegende Geschäft für den Rückgang verantwortlich ist.

Sehen Sie sich unsere neueste Analyse zu Clearside Biomedical an

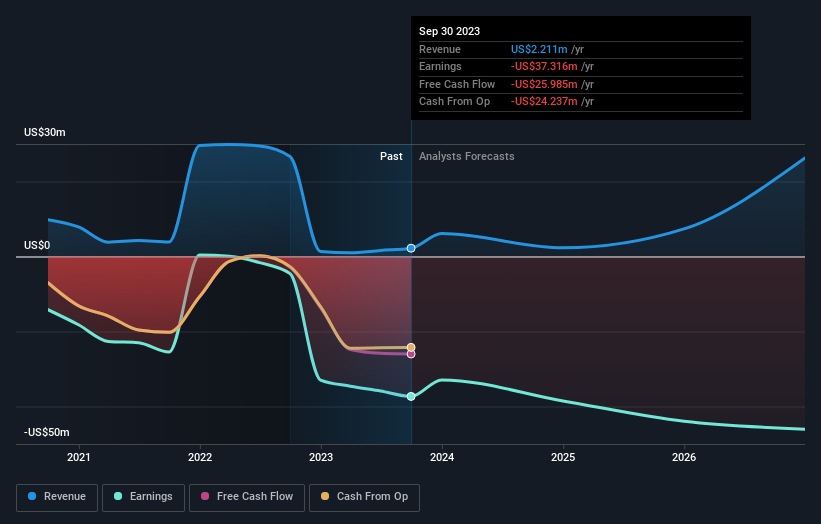

Da Clearside Biomedical in den letzten zwölf Monaten einen Verlust gemacht hat, denken wir, dass sich der Markt wahrscheinlich mehr auf die Einnahmen und das Einnahmenwachstum konzentriert, zumindest im Moment. Wenn ein Unternehmen keine Gewinne erwirtschaftet, erwarten wir im Allgemeinen ein gutes Umsatzwachstum. Das liegt daran, dass ein schnelles Umsatzwachstum leicht zu prognostizierten Gewinnen extrapoliert werden kann, die oft beträchtlich sind.

In den letzten drei Jahren gingen die Einnahmen von Clearside Biomedical um 9,8 % pro Jahr zurück. Das ist kein gutes Ergebnis. Der Rückgang des Aktienkurses um insgesamt 18 % über drei Jahre ist verständlich, da das Unternehmen keine Gewinne vorweisen kann und sich die Einnahmen in die falsche Richtung bewegen. Wenn jedoch in Zukunft Wachstum zu erwarten ist, könnte jetzt die Talsohle für das Unternehmen erreicht sein. Im Allgemeinen halten wir nichts von Unternehmen, die Geld verlieren und ihre Umsätze nicht steigern können. Aber jedes Unternehmen ist es wert, betrachtet zu werden, wenn es einen ersten Gewinn erzielt.

Die Umsätze und Gewinne des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (für die genauen Zahlen bitte anklicken).

Wir halten es für positiv, dass Insider im letzten Jahr bedeutende Käufe getätigt haben. Dennoch werden die künftigen Erträge weitaus wichtiger dafür sein, ob die derzeitigen Aktionäre Geld verdienen. Dieser kostenlose Bericht mit den Prognosen der Analysten soll Ihnen helfen, sich ein Bild von Clearside Biomedical zu machen.

Eine andere Sichtweise

Die Aktionäre von Clearside Biomedical haben in diesem Jahr 17 % verloren, während der Markt selbst um 22 % gestiegen ist. Bedenken Sie jedoch, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Positiv zu vermerken ist, dass die langfristigen Aktionäre mit einem Gewinn von 4 % pro Jahr über ein halbes Jahrzehnt Geld verdient haben. Wenn die Fundamentaldaten weiterhin auf ein langfristiges, nachhaltiges Wachstum hindeuten, könnte der derzeitige Ausverkauf eine Chance sein, die es zu nutzen gilt. Es ist immer interessant, die Entwicklung der Aktienkurse über einen längeren Zeitraum zu verfolgen. Doch um Clearside Biomedical besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Zu diesem Zweck sollten Sie die 6 Warnzeichen kennenlernen, die wir bei Clearside Biomedical entdeckt haben (darunter 1, das signifikant ist).

Wenn Sie gerne Aktien an der Seite des Managements kaufen, dann könnte Ihnen diese kostenlose Liste von Unternehmen gefallen . (Hinweis: Insider haben sie gekauft).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clearside Biomedical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.