Wir haben nicht gesehen, dass die Aktie von CareDx, Inc.(NASDAQ:CDNA) in die Höhe geschnellt ist, als das Unternehmen kürzlich robuste Gewinne meldete. Wir haben uns entschlossen, die Aktie genauer unter die Lupe zu nehmen, und sind der Meinung, dass die Anleger über mehrere Faktoren beunruhigt sein könnten, die wir gefunden haben.

Siehe unsere neueste Analyse für CareDx

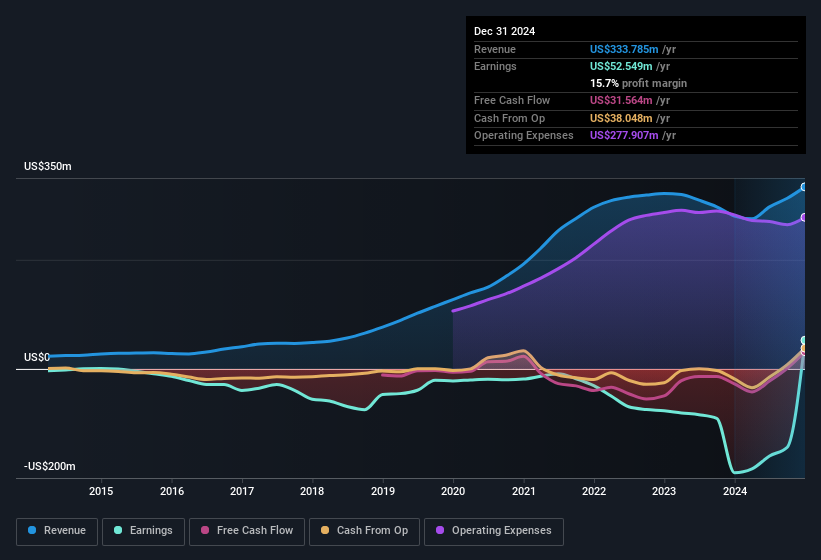

Vergrößerung der CareDx-Ergebnisse

Eine wichtige Finanzkennzahl, mit der gemessen wird, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Accrual Ratio. Bei der Accrual Ratio wird der FCF vom Gewinn einer bestimmten Periode abgezogen und das Ergebnis durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum dividiert. Man könnte die Accrual Ratio vom Cashflow als "Non-FCF Profit Ratio" bezeichnen.

Daher ist es eigentlich gut, wenn ein Unternehmen eine negative Periodenabgrenzungsquote hat, aber schlecht, wenn seine Periodenabgrenzungsquote positiv ist. Während eine Periodenabgrenzungsquote von über Null wenig Anlass zur Sorge gibt, halten wir es für erwähnenswert, wenn ein Unternehmen eine relativ hohe Periodenabgrenzungsquote aufweist. In einem Papier von Lewellen und Resutek aus dem Jahr 2014 heißt es: "Unternehmen mit höheren Rückstellungen sind in der Zukunft tendenziell weniger profitabel".

In den zwölf Monaten bis Dezember 2024 verzeichnete CareDx eine Accrual Ratio von 0,29. Leider bedeutet dies, dass der freie Cashflow des Unternehmens viel geringer war als sein statutarischer Gewinn, was uns an der Nützlichkeit des Gewinns als Richtwert zweifeln lässt. Tatsächlich hatte das Unternehmen im letzten Jahr einen freien Cashflow von 32 Mio. USD, was deutlich weniger war als der gesetzlich vorgeschriebene Gewinn von 52,5 Mio. USD. In Anbetracht der Tatsache, dass CareDx im vorangegangenen Vergleichszeitraum einen negativen freien Cashflow hatte, scheint das Ergebnis von 32 Mio. USD für die letzten zwölf Monate ein Schritt in die richtige Richtung zu sein. Das ist jedoch noch nicht das Ende der Geschichte. Wir müssen auch die Auswirkungen ungewöhnlicher Posten auf den statutarischen Gewinn (und damit auf die Rückstellungsquote) berücksichtigen und die Auswirkungen der Ausgabe neuer Aktien durch das Unternehmen beachten. Positiv für CareDx-Aktionäre ist, dass die Rückstellungsquote im letzten Jahr deutlich besser war, was Grund zu der Annahme gibt, dass das Unternehmen in Zukunft wieder eine bessere Cash Conversion erzielen könnte. Infolgedessen könnten einige Aktionäre eine stärkere Cash Conversion im laufenden Jahr erwarten.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig zu wissen, wie stark ein Unternehmen seine Aktionäre verwässert. CareDx hat die Anzahl der ausgegebenen Aktien im letzten Jahr um 7,0 % erhöht. Infolgedessen wird der Nettogewinn nun auf eine größere Anzahl von Aktien aufgeteilt. Wenn man über den Nettogewinn spricht, ohne den Gewinn pro Aktie zu berücksichtigen, lässt man sich von den großen Zahlen ablenken und ignoriert die kleineren Zahlen, die den Wert pro Aktie betreffen. Sehen Sie sich das historische EPS-Wachstum von CareDx an, indem Sie auf diesen Link klicken.

Wie wirkt sich die Verwässerung auf den Gewinn pro Aktie (EPS) von CareDx aus?

Vor drei Jahren hat CareDx noch Geld verloren. Wenn wir das letzte Jahr heranzoomen, können wir immer noch nicht von Wachstumsraten sprechen, da das Unternehmen im letzten Jahr einen Verlust gemacht hat. Aber abgesehen von der Mathematik ist es immer schön zu sehen, wenn ein ehemals unrentables Unternehmen wieder auf die Beine kommt (obwohl wir annehmen, dass der Gewinn höher gewesen wäre, wenn keine Verwässerung erforderlich gewesen wäre). Sie sehen also ganz klar, dass sich die Verwässerung auf die Gewinne der Aktionäre auswirkt.

Wenn der Gewinn je Aktie von CareDx langfristig steigen kann, dann sollte auch der Aktienkurs steigen. Andererseits wären wir weit weniger begeistert, wenn wir erfahren würden, dass sich der Gewinn (aber nicht das EPS) verbessert. Aus diesem Grund könnte man sagen, dass der Gewinn pro Aktie auf lange Sicht wichtiger ist als der Nettogewinn, wenn man davon ausgeht, dass das Ziel darin besteht zu beurteilen, ob der Aktienkurs eines Unternehmens steigen könnte.

Wie wirken sich ungewöhnliche Posten auf den Gewinn aus?

Die Tatsache, dass das Unternehmen im letzten Jahr ungewöhnliche Posten hatte, die den Gewinn um 95 Mio. USD erhöhten, erklärt wahrscheinlich zum Teil, warum die Periodenabgrenzung so schwach war. Wir können nicht leugnen, dass höhere Gewinne uns im Allgemeinen optimistisch stimmen, aber wir würden es vorziehen, wenn der Gewinn nachhaltig wäre. Wir haben die Zahlen der meisten börsennotierten Unternehmen weltweit überprüft, und es ist sehr üblich, dass ungewöhnliche Posten einmaliger Natur sind. Und das ist auch nicht anders zu erwarten, wenn man bedenkt, dass diese Erhöhungen als "ungewöhnlich" bezeichnet werden. Wir sehen, dass die positiven ungewöhnlichen Posten von CareDx im Verhältnis zu seinem Gewinn im Jahr bis Dezember 2024 recht bedeutend waren. Unter sonst gleichen Bedingungen hätte dies wahrscheinlich zur Folge, dass der statutarische Gewinn ein schlechter Indikator für die zugrunde liegende Ertragskraft wäre.

Unsere Meinung zur Gewinnentwicklung von CareDx

CareDx konnte seine Gewinne nicht durch einen freien Cashflow untermauern, was jedoch nicht allzu überraschend ist, da die Gewinne durch ungewöhnliche Posten aufgebläht wurden. Gleichzeitig bedeuten die neu ausgegebenen Aktien, dass die Aktionäre nun weniger am Unternehmen beteiligt sind, es sei denn, sie haben selbst mehr Geld in das Unternehmen gesteckt. Bei näherer Betrachtung vermitteln die oben genannten Faktoren den starken Eindruck, dass die Ertragskraft von CareDx nicht so gut ist, wie es auf der Grundlage der statutarischen Gewinnzahlen den Anschein hat. Die Ertragsqualität ist zwar wichtig, aber ebenso wichtig ist es, die Risiken zu berücksichtigen, denen CareDx zum jetzigen Zeitpunkt ausgesetzt ist. Jedes Unternehmen hat Risiken, und wir haben 2 Warnzeichen für CareDx ausgemacht, die Sie kennen sollten.

In diesem Artikel haben wir uns eine Reihe von Faktoren angesehen, die die Aussagekraft von Gewinnzahlen beeinträchtigen können, und wir sind zu einer vorsichtigen Einschätzung gelangt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Hinweis auf eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte Ihnen diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit bedeutenden Insiderbeteiligungen von Nutzen sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CareDx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.