Party Time: Makler haben gerade ihre C4 Therapeutics, Inc. (NASDAQ:CCCC) Gewinnprognosen deutlich angehoben

Die Aktionäre von C4 Therapeutics, Inc.(NASDAQ:CCCC) werden sich freuen zu hören, dass die Analysten soeben ihre kurzfristigen Prognosen deutlich angehoben haben. Die Konsensschätzungen deuten darauf hin, dass die Anleger mit einem deutlichen Anstieg der gesetzlichen Umsätze und des Gewinns pro Aktie rechnen können, wobei die Analysten eine echte Verbesserung der Unternehmensleistung prognostizieren. Auch der Markt scheint sich auf eine positive Entwicklung einzustellen, denn der Aktienkurs ist in den letzten 7 Tagen um 51 % auf 10,95 USD gestiegen. Es wird interessant sein zu sehen, ob die heutige Heraufstufung ausreicht, um die Aktie noch höher zu treiben.

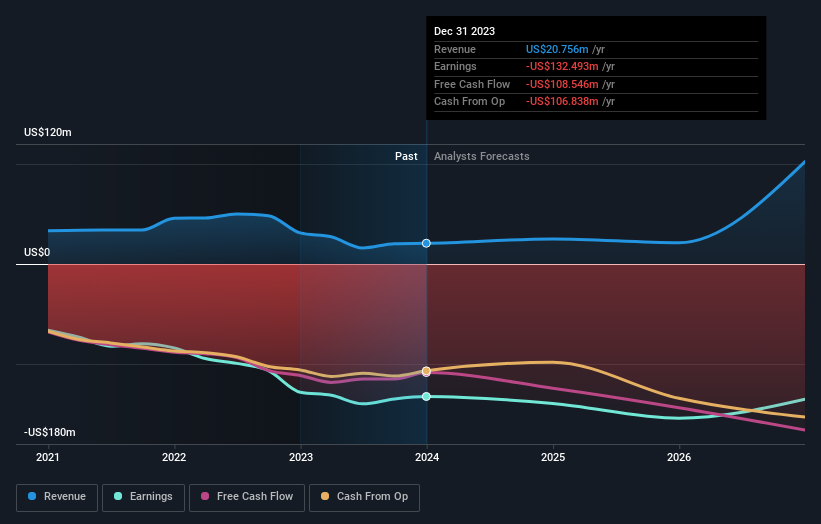

Nach der Heraufstufung geht der jüngste Konsens der sieben Analysten für C4 Therapeutics von Einnahmen in Höhe von 25 Mio. USD im Jahr 2024 aus, was eine enorme Steigerung des Umsatzes um 21 % in den letzten 12 Monaten bedeuten würde. Es wird erwartet, dass sich der Verlust pro Aktie leicht auf 1,83 US-Dollar verringert. Vor den jüngsten Schätzungen hatten die Analysten jedoch für 2024 einen Umsatz von 22 Mio. US-Dollar und einen Verlust von 2,37 US-Dollar je Aktie prognostiziert. Wie wir sehen können, hat sich die Stimmung in diesem Update definitiv geändert, da die Analysten die Umsatzschätzungen für dieses Jahr deutlich nach oben korrigiert haben, während sie gleichzeitig ihre Verlustschätzungen reduziert haben.

Sehen Sie sich unsere neueste Analyse zu C4 Therapeutics an

Es wird Sie nicht überraschen, dass die Analysten ihr Kursziel für C4 Therapeutics aufgrund dieser Hochstufungen um 14 % auf 16,89 US-Dollar erhöht haben.

Um diese Prognosen zu verstehen, müssen wir uns ansehen, wie sie im Vergleich zur bisherigen Entwicklung und zu den Wachstumsschätzungen der Branche ausfallen. Die Analysten gehen definitiv davon aus, dass sich das Wachstum von C4 Therapeutics beschleunigen wird, wobei das prognostizierte jährliche Wachstum von 21 % bis Ende 2024 im Vergleich zum historischen Wachstum von 1,9 % pro Jahr in den letzten fünf Jahren günstig ist. Für andere vergleichbare Unternehmen der Branche (die von Analysten beobachtet werden) wird ebenfalls ein jährliches Umsatzwachstum von 18 % prognostiziert. Es wird erwartet, dass C4 Therapeutics in etwa mit der gleichen Rate wächst wie die Branche, so dass wir aus dem Wachstum des Unternehmens im Vergleich zu den Wettbewerbern keine eindeutigen Schlüsse ziehen können.

Das Endergebnis

Der Höhepunkt für uns war, dass der Konsens seine geschätzten Verluste in diesem Jahr reduzierte, was vielleicht darauf hindeutet, dass C4 Therapeutics sich schrittweise in Richtung Rentabilität bewegt. Außerdem wurden die Umsatzprognosen angehoben, obwohl die jüngsten Schätzungen darauf hindeuten, dass C4 Therapeutics im Einklang mit dem Gesamtmarkt wachsen wird. Angesichts einer deutlichen Anhebung der Erwartungen und eines steigenden Kursziels könnte es an der Zeit sein, C4 Therapeutics erneut zu prüfen.

Bevor Sie jedoch einsteigen, sollten Sie wissen, dass wir drei potenzielle Risiken bei C4 Therapeutics ausgemacht haben, darunter die verwässernde Emission von Aktien im vergangenen Jahr. Sie können mehr erfahren und die 2 anderen Risiken, die wir identifiziert haben, kostenlos auf unserer Plattform hier entdecken.

Eine weitere Möglichkeit, nach interessanten Unternehmen zu suchen, die einen Wendepunkt erreichen könnten, besteht darin, zu verfolgen, ob das Management kauft oder verkauft, und zwar mit unserer kostenlosen Liste der wachsenden Unternehmen, die von Insidern gekauft werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob C4 Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.