Advertisement

Ist Capricor Therapeutics nach seinem Anstieg um 375 % im Jahr 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Capricor Therapeutics nach seinem enormen Anstieg immer noch ein kluger Kauf ist, oder ob Sie zu spät zur Party kommen? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Kurs tatsächlich sinnvoll ist.

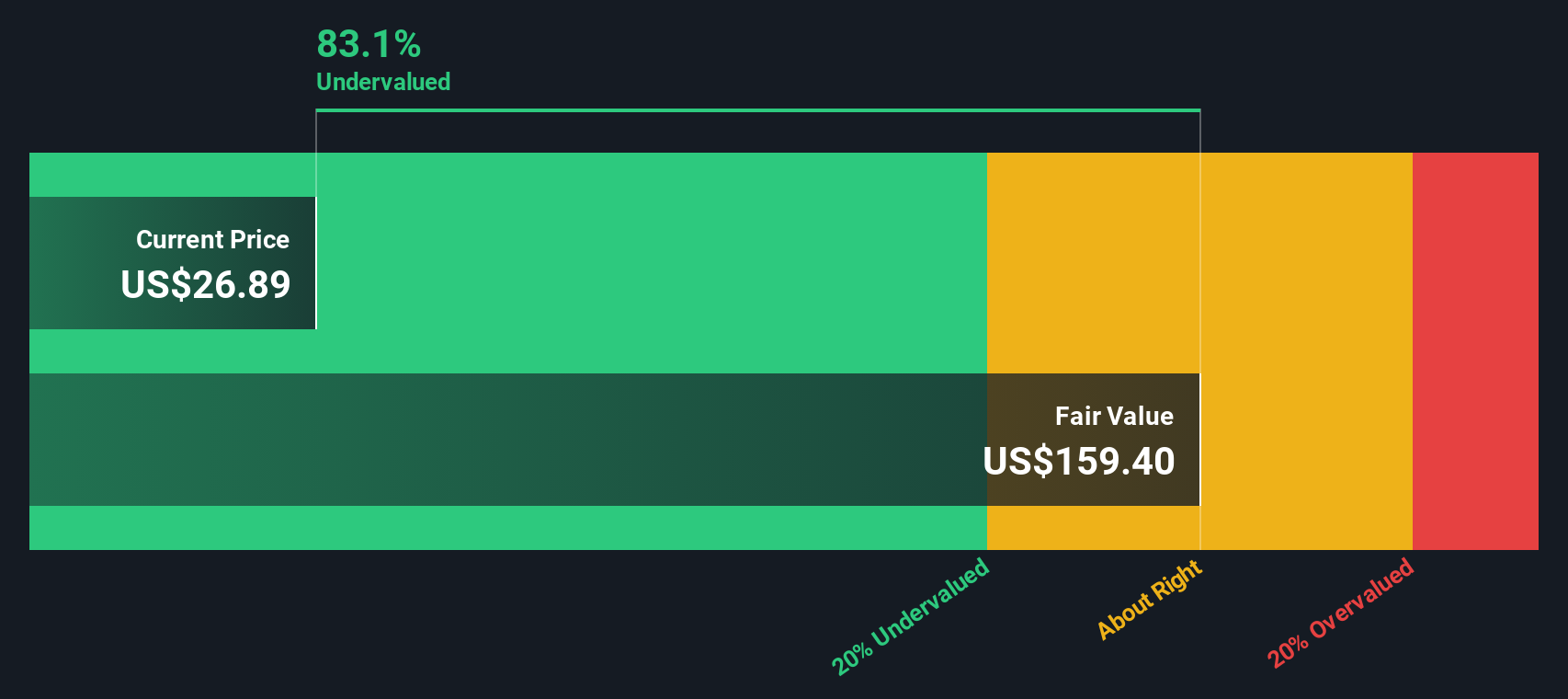

- Die Aktie ist in letzter Zeit regelrecht explodiert und hat in der letzten Woche um 375 % und im letzten Monat um 308,4 % zugelegt. Nach Jahren starker Kursgewinne liegt der Kurs jetzt bei 25,40 $.

- Diese Entwicklung geht einher mit dem erneuten Interesse der Anleger an den zell- und exosomenbasierten Therapien von Capricor, einschließlich der Arbeit auf dem Gebiet der seltenen Krankheiten und der regenerativen Medizin, was die Aktie wieder auf den Radarschirm gebracht hat. Die Medienberichterstattung hat das wachsende Interesse an der Pipeline und den Partnerschaften von Capricor hervorgehoben, was erklärt, warum die Stimmung so stark umgeschlagen ist.

- Auf unserer Checkliste mit 6 Bewertungstests erhält Capricor die Note 3/6 für unterbewertet. Dies deutet darauf hin, dass der Markt das Potenzial von Capricor möglicherweise nicht vollständig einpreist, aber auch, dass die Aktie nicht in jeder Hinsicht ein absolutes Schnäppchen ist. Als Nächstes gehen wir auf die wichtigsten Bewertungsansätze ein, die diesem Ergebnis zugrunde liegen, und schließen mit einer aussagekräftigeren Methode, um den wahren Wert von Capricor zu ermitteln, die über die üblichen Zahlen hinausgeht.

Ansatz 1: Capricor Therapeutics Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Tag in US-Dollar abzinst. Für Capricor Therapeutics verwendet das Modell einen zweistufigen Ansatz für den freien Cashflow zum Eigenkapital, beginnend mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 63,7 Millionen US-Dollar und dann aufbauend auf der erwarteten Skalierung des Unternehmens.

Die Analysten geben explizite Prognosen für die nächsten Jahre ab, wobei der freie Cashflow voraussichtlich in den positiven Bereich schwenken und bis 2029 etwa 133 Mio. $ erreichen wird. Über diese Analystenschätzungen hinaus extrapoliert Simply Wall St die Cashflows bis zum Jahr 2035, wobei die diskontierten Projektionen in den niedrigen dreistelligen Millionenbereich ansteigen, da davon ausgegangen wird, dass die Pipeline reift und höhere Erträge erwirtschaftet.

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem geschätzten inneren Wert von etwa 159,39 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 25,40 $ impliziert das DCF-Modell eine Unterbewertung der Aktie von etwa 84,1 %, was darauf hindeutet, dass der Markt das langfristige Potenzial von Capricor stark unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Capricor Therapeutics um 84,1% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 914 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Capricor Therapeutics Preis vs. Buchwert

Für viele profitable Unternehmen ist das Kurs-Buchwert-Verhältnis ein nützlicher Maßstab, denn es vergleicht, was Anleger für jeden Dollar an Nettovermögenswerten zahlen, mit dem, was diese Vermögenswerte im Laufe der Zeit vernünftigerweise wert sein könnten. Im Allgemeinen können ein schnelleres Wachstum und ein geringeres Risiko einen höheren Multiplikator rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen Abschlag erfordern.

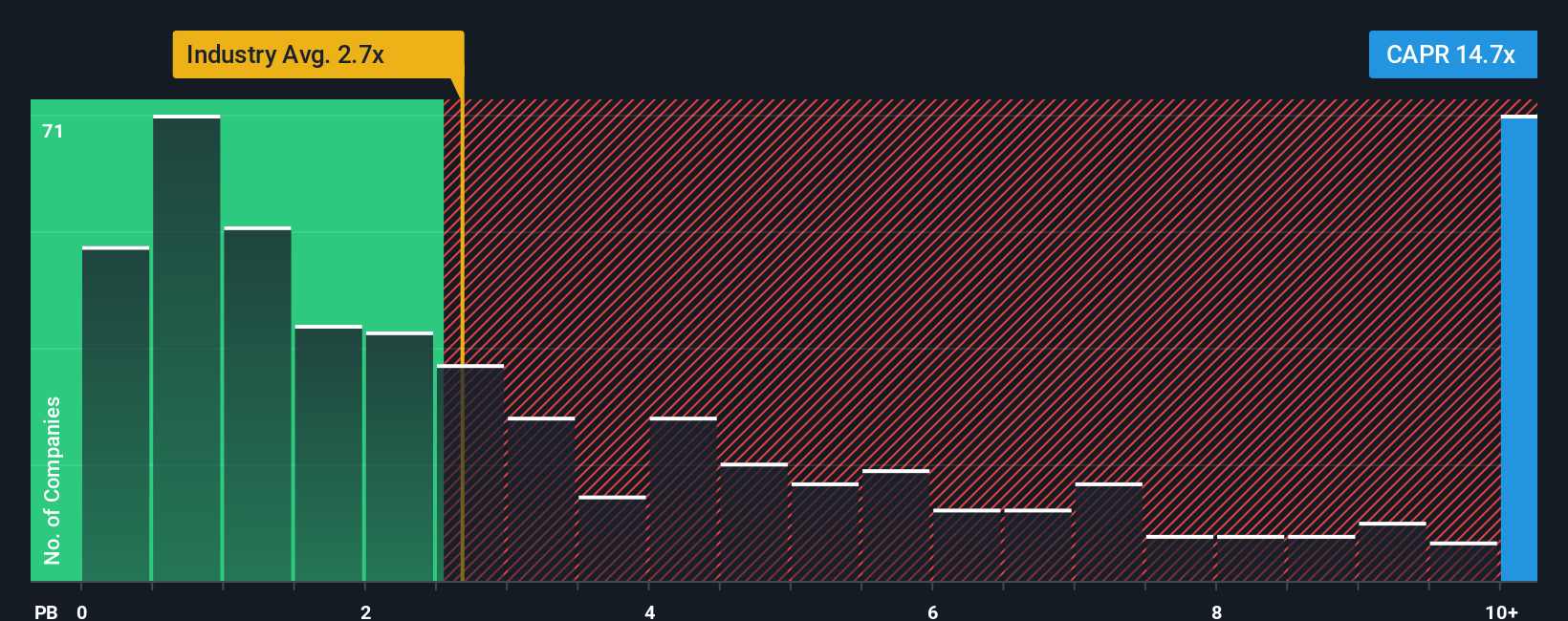

Capricor wird derzeit mit einem Kurs-Buchwert-Verhältnis von etwa 13,85x gehandelt. Dies liegt weit über dem Branchendurchschnitt der Biotechs von etwa 2,72x und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 32,66x. Um diese Ansicht zu verfeinern, verwendet Simply Wall St ein firmeneigenes faires Verhältnis für das Kurs-Buchwert-Verhältnis. Damit wird der Multiplikator geschätzt, der angesichts der spezifischen Mischung aus Wachstumsaussichten, Rentabilitätsprofil, Größe und Risikofaktoren von Capricor sinnvoll wäre, anstatt sich auf stumpfe Peer- oder Branchenvergleiche zu verlassen.

Da das faire Verhältnis diese unternehmensspezifischen Faktoren direkt einbezieht, ist es eine besser zugeschnittene Benchmark als einfache Durchschnittswerte. Auf dieser Grundlage liegt das aktuelle 13,85-fache von Capricor deutlich über dem modellierten fairen Verhältnis. Dies deutet auf einen Aktienkurs hin, der höher ist als das, was diese Fundamentaldaten allein rechtfertigen würden.

Fazit: ÜBERBEWERTET

Das Kurs-Gewinn-Verhältnis (KGV) ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Capricor Therapeutics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihren Zahlen eine klare Geschichte hinzufügen können. Sie können darlegen, wie sich Ihrer Meinung nach die Umsätze, Erträge und Gewinnspannen von Capricor entwickeln werden, diese Geschichte mit einer Finanzprognose und einem fairen Wert verknüpfen und dann diesen fairen Wert mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Die Plattform aktualisiert Ihren Narrative dynamisch, sobald neue Nachrichten oder Erträge eintreffen. Das bedeutet, dass Sie zum Beispiel sehen können, wie ein Investor ein optimistisches Capricor-Narrativ auf der Grundlage eines schnellen Umsatzwachstums bei seltenen Krankheiten, einer Gewinnspanne von über 40 Prozent und einem fairen Wert von etwa 45 Dollar pro Aktie aufbauen könnte. Ein anderer, vorsichtigerer Investor könnte von einer langsameren Akzeptanz, einer geringeren Rentabilität und einem fairen Wert von eher 12 $ ausgehen, aber beide können denselben intuitiven Rahmen verwenden, um ihre Sicht des Unternehmens in eine lebendige, entscheidungsreife Bewertung zu verwandeln.

Glauben Sie, dass hinter der Geschichte von Capricor Therapeutics mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Capricor Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CAPR

Advertisement