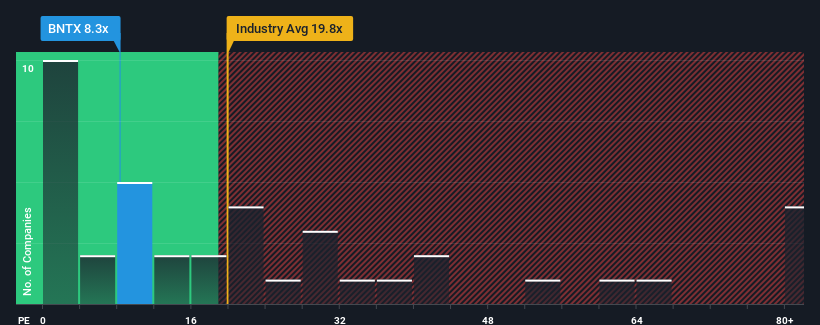

In einer Zeit, in der fast die Hälfte der Unternehmen in den Vereinigten Staaten ein Kurs-Gewinn-Verhältnis (KGV) von über 17 aufweisen, könnte BioNTech SE(NASDAQ:BNTX) mit einem KGV von 8,3 eine äußerst attraktive Investition sein. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

BioNTech hat sich in letzter Zeit schwer getan, da seine Gewinne schneller als die der meisten anderen Unternehmen zurückgegangen sind. Offenbar gehen viele davon aus, dass die miserable Ertragslage anhalten wird, was das KGV gedrückt hat. Wenn Sie noch an das Unternehmen glauben, wäre es Ihnen lieber, wenn es keine Gewinneinbußen zu verzeichnen hätte. Oder man hofft zumindest, dass die Gewinneinbußen nicht noch schlimmer werden, wenn man Aktien kaufen will, während sie in Ungnade fallen.

Siehe unsere letzte Analyse zu BioNTech

Was sagen uns die Wachstumsmetriken über das niedrige KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste BioNTech ein anämisches Wachstum aufweisen, das deutlich hinter dem Markt zurückbleibt.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden 73%igen Rückgang des Gewinns beschert. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hat, denn das EPS-Wachstum war in dieser Zeit praktisch nicht vorhanden. Wir haben also den Eindruck, dass das Unternehmen in dieser Zeit ein gemischtes Ergebnis in Bezug auf das Gewinnwachstum erzielt hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 47 % pro Jahr sinken wird. Für den breiteren Markt wird ein jährliches Wachstum von 13 % prognostiziert, was ein schlechtes Bild ergibt.

In Anbetracht dessen ist es verständlich, dass das KGV von BioNTech unter dem der meisten anderen Unternehmen liegt. Dennoch gibt es keine Garantie dafür, dass das KGV bereits eine Untergrenze erreicht hat, da die Gewinne rückläufig sind. Selbst die Beibehaltung dieser Kurse könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Wichtigste zum Schluss

Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von BioNTech, dass die Aussicht auf schrumpfende Gewinne zu dem niedrigen KGV beiträgt. Zum jetzigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Ertragsverbesserung nicht groß genug ist, um ein höheres KGV zu rechtfertigen. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für BioNTech entdeckt, auf das Sie achten sollten.

Vielleicht finden Sie eine bessere Anlage als BioNTech. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BioNTech unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Anregungen zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.