Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wir stellen fest, dass Arrowhead Pharmaceuticals, Inc.(NASDAQ:ARWR) Schulden in seiner Bilanz hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden vernünftig verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu Arrowhead Pharmaceuticals an

Wie hoch ist die Verschuldung von Arrowhead Pharmaceuticals?

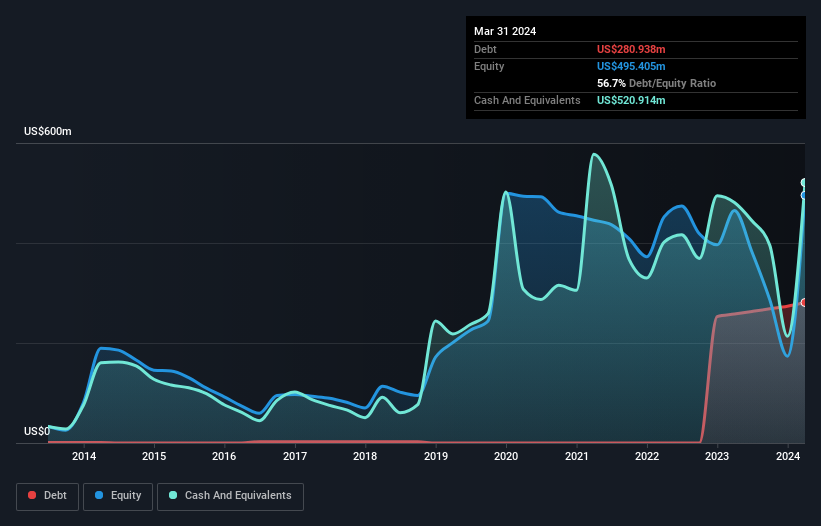

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Arrowhead Pharmaceuticals im März 2024 Schulden in Höhe von 280,9 Mio. US$ hatte, die innerhalb eines Jahres von 257,9 Mio. US$ gestiegen sind. Dem stehen jedoch 520,9 Mio. USD an Barmitteln gegenüber, so dass das Unternehmen über 240,0 Mio. USD an Nettobarmitteln verfügt.

Wie stark ist die Bilanz von Arrowhead Pharmaceuticals?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass Arrowhead Pharmaceuticals Verbindlichkeiten in Höhe von 65,2 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 394,6 Mio. US$, die danach fällig werden. Demgegenüber standen 520,9 Mio. US$ an Barmitteln und 1,25 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Das Unternehmen verfügt also über 62,4 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass Arrowhead Pharmaceuticals seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist. Einfach ausgedrückt: Die Tatsache, dass Arrowhead Pharmaceuticals über mehr Barmittel als Schulden verfügt, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von Arrowhead Pharmaceuticals entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Im letzten Jahr verzeichnete Arrowhead Pharmaceuticals einen Verlust vor Zinsen und Steuern und schrumpfte seine Einnahmen um 87 % auf 35 Mio. USD. Offen gesagt, das verheißt nichts Gutes.

Wie riskant ist Arrowhead Pharmaceuticals also?

Statistisch gesehen sind Unternehmen, die Geld verlieren, risikoreicher als solche, die Geld verdienen. Und wir stellen fest, dass Arrowhead Pharmaceuticals im letzten Jahr einen Verlust vor Zinsen und Steuern (EBIT) verzeichnete. Im gleichen Zeitraum verzeichnete das Unternehmen einen negativen freien Cashflow von 470 Mio. USD und einen Buchverlust von 471 Mio. USD. Aber immerhin hat das Unternehmen 240,0 Mio. USD in der Bilanz, die es kurzfristig in Wachstum investieren kann. Insgesamt scheint die Bilanz im Moment nicht übermäßig riskant zu sein, aber wir sind immer vorsichtig, bis wir den positiven freien Cashflow sehen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben zum Beispiel 3 Warnzeichen für Arrowhead Pharmaceuticals entdeckt, die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, dann sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arrowhead Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.