Advertisement

Ist Alnylam Pharmaceuticals nach der FDA-Zulassung mit einer 81,3%-Rallye im Jahr 2025 fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Alnylam Pharmaceuticals im Moment wirklich ein guter Wert ist? Damit sind Sie nicht allein, vor allem bei all dem Hype und den Debatten um Biotech-Aktien in letzter Zeit.

- Die Aktie hat seit Jahresbeginn einen beeindruckenden Sprung von 81,3 % gemacht, obwohl sie in der letzten Woche um 11,0 % und im letzten Monat um 7,2 % gefallen ist. Dies zeugt sowohl von einem Ausbruchswachstum als auch von einer gewissen Volatilität in letzter Zeit.

- Große Bewegungen wie diese wurden durch die Ankündigung von FDA-Zulassungen für neue RNAi-Therapien sowie durch strategische Partnerschaften mit großen Pharmaunternehmen ausgelöst. Diese Entwicklungen haben die Aufmerksamkeit der Anleger geweckt und wahrscheinlich zu den dramatischen Kursschwankungen beigetragen.

- Im Simply Wall St-Bewertungscheck erhält Alnylam 2 von 6 Punkten, weil es unterbewertet ist. Das ist ein gutes Zeichen, aber noch lange kein Volltreffer. Wir wollen nun aufschlüsseln, wie die Aktie an den wichtigsten Bewertungsfronten abschneidet, und eine Perspektive bieten, die über das übliche Analystenschema hinausgeht.

Alnylam Pharmaceuticals schneidet bei unseren Bewertungstests mit nur 2/6 ab. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Alnylam Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Bei einem Discounted-Cashflow-Modell (DCF) werden die künftigen Cashflows eines Unternehmens geschätzt und dann auf den heutigen Wert abgezinst. Dieser Ansatz zielt darauf ab, den Wert des Unternehmens auf der Grundlage seiner Fähigkeit, in den kommenden Jahren Cashflows zu erwirtschaften, zu bestimmen.

Alnylam Pharmaceuticals begann das letzte Jahr mit einem freien Cashflow von 195,74 Millionen US-Dollar. Der Analystenkonsens prognostiziert, dass sich dieser Wert rasch beschleunigen wird und bis 2026 die Marke von 1,2 Milliarden US-Dollar überschreiten und bis 2029 auf voraussichtlich 3,0 Milliarden US-Dollar ansteigen wird. Über diese fünf Jahre hinaus extrapoliert das Modell die künftigen Cashflows unter Berücksichtigung der Markterwartungen und der Wachstumsverlangsamung weiter. Alle diese Werte beziehen sich auf den US-Dollar.

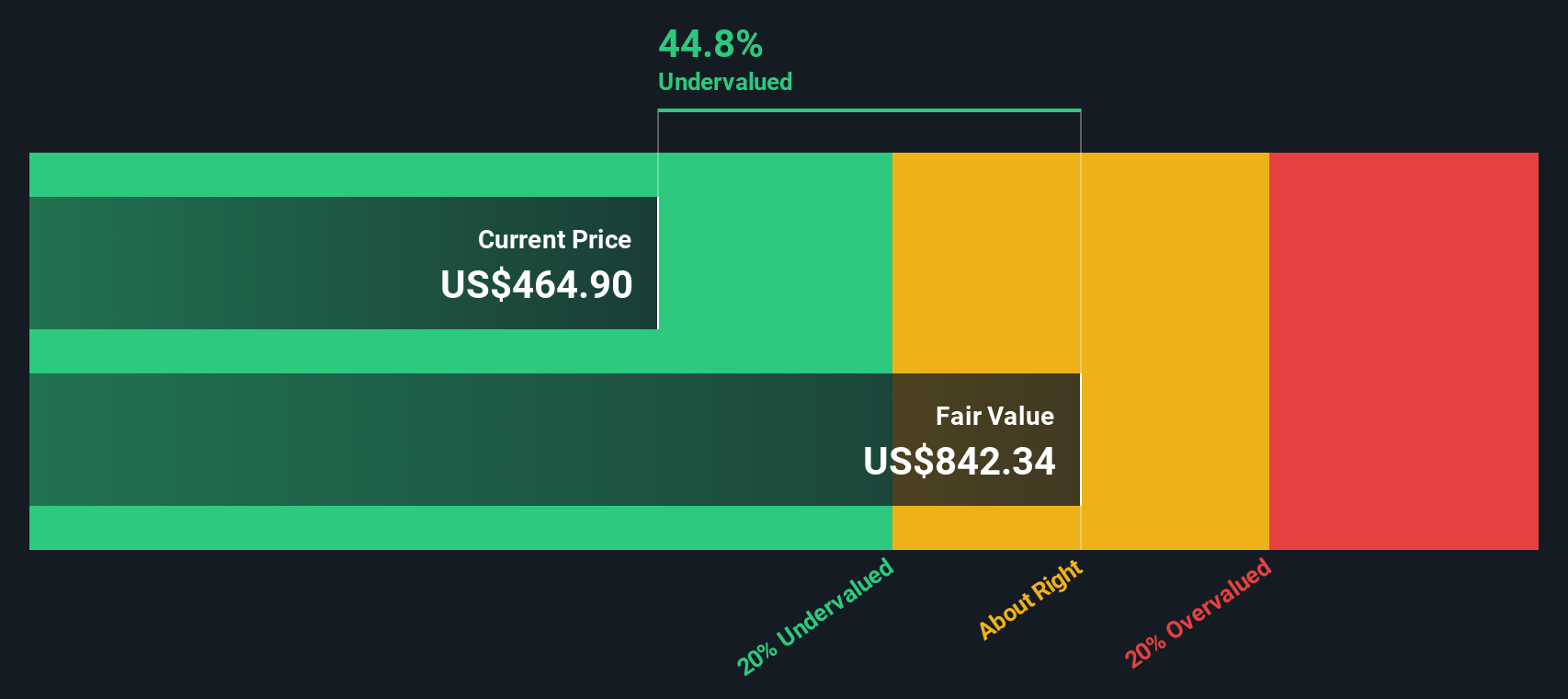

Bei Anwendung des zweistufigen Modells für den freien Cashflow auf das Eigenkapital ergibt sich ein geschätzter innerer Wert für Alnylam von 607,39 $ pro Aktie. Dies liegt 30,3 % über dem aktuellen Börsenkurs und deutet darauf hin, dass die Aktie nach dem DCF-Ansatz deutlich unterbewertet sein könnte. Obwohl der DCF-Ansatz auf vielen Annahmen beruht und sich ändern kann, wenn sich die Prognosen ändern, deuten die aktuellen Zahlen auf ein erhebliches Aufwärtspotenzial hin.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alnylam Pharmaceuticals um 30,3% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Alnylam Pharmaceuticals Preis/Umsatz

Das Kurs-Umsatz-Verhältnis (K/U) ist häufig die bevorzugte Bewertungskennzahl für biopharmazeutische Unternehmen wie Alnylam Pharmaceuticals, insbesondere wenn die Rentabilität noch im Aufbau begriffen ist oder die Erträge volatil sind. Die Umsätze sind ein nützlicher Maßstab für den Vergleich von Unternehmen, die sich in einem wachstumsstarken oder frühen kommerziellen Stadium befinden, und geben Aufschluss darüber, wie viel die Anleger pro Dollar Umsatz zahlen. Dies ist ein entscheidender Faktor für innovative Biotech-Unternehmen.

Die Wachstumserwartungen und das Unternehmensrisiko spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" Kurs-Gewinn-Verhältnisses. Wachstumsstarke Unternehmen mit geringem Risiko weisen tendenziell höhere Multiplikatoren auf, während Unternehmen mit langsamerem Wachstum oder höheren Risiken in der Regel zu niedrigeren Multiplikatoren gehandelt werden. Das aktuelle Kurs-Gewinn-Verhältnis von Alnylam liegt bei 17,43x und damit deutlich über dem Branchendurchschnitt der Biotechs von 10,30x und dem Durchschnitt der Vergleichsunternehmen von 8,71x. Dies könnte den Optimismus der Anleger in Bezug auf die Pipeline von Alnylam und die jüngsten Fortschritte widerspiegeln.

Das von Simply Wall St entwickelte faire Verhältnis bietet eine nuanciertere Benchmark. Im Gegensatz zu herkömmlichen Vergleichen ist das faire Verhältnis (15,83x für Alnylam) auf die einzigartigen Wachstumsaussichten, das Risikoprofil, die Gewinnmargen, die Branchendynamik und die Marktkapitalisierung des Unternehmens zugeschnitten. Dieser Ansatz sorgt für einen ausgewogeneren Kontext und gleicht Verzerrungen aus, die entstehen, wenn man nur rohe Branchen- oder Peer-Multiplikatoren betrachtet.

Da Alnylam mit einem Kurs-Gewinn-Verhältnis von 17,43x gehandelt wird, verglichen mit einem fairen Verhältnis von 15,83x, erscheint die aktuelle Bewertung leicht überhöht. Die Differenz ist jedoch bescheiden und bedeutet, dass die Aktie zwar mit einem Aufschlag gehandelt wird, dieser jedoch nicht drastisch von dem abweicht, was aufgrund der Fundamentaldaten gerechtfertigt wäre.

Ergebnis: ÜBER RICHTIG

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alnylam Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, aber leistungsfähiges Instrument, mit dem Investoren ihre Sicht der Geschichte und der Aussichten eines Unternehmens mit wichtigen Finanzprognosen wie künftigen Umsätzen, Gewinnen und Gewinnspannen verbinden können, um zu schätzen, was das Unternehmen heute wirklich wert ist.

Erzählungen erwecken die Zahlen zum Leben, indem sie es einfach machen zu erklären, wie Ihre Schlussfolgerungen durch den realen Fortschritt des Unternehmens, Produkteinführungen, Risiken und aktuelle Markttrends geprägt sind. Auf der Community-Seite von Simply Wall St können Millionen von Anlegern Narratives erstellen oder verfolgen, um sofort zu sehen, wie der faire Wert im Vergleich zum aktuellen Preis aussieht und zu entscheiden, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen.

Was Narratives besonders dynamisch macht, ist die Tatsache, dass sie automatisch aktualisiert werden, wenn neue Nachrichten und Gewinne eintreffen, und so sicherstellen, dass Ihre Ansicht in sich verändernden Märkten relevant bleibt. Ein Alnylam-Narrativ erwartet beispielsweise eine robuste Umsatz- und Margenexpansion durch die weltweite Einführung von RNAi-Therapien und kommt zu einem fairen Wert von 583 US-Dollar, während ein vorsichtigeres Narrativ sich auf die Franchise-Konzentration und Margenrisiken konzentriert und den fairen Wert auf nur 236 US-Dollar schätzt. Narratives ermöglichen es jedem Anleger, zu sehen, wo seine Erwartungen im Marktspektrum liegen, und intelligentere, storybasierte Entscheidungen zu treffen.

Glauben Sie, dass hinter der Geschichte von Alnylam Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alnylam Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ALNY

Alnylam Pharmaceuticals

Advertisement