Advertisement

Ist ADMA Biologics nach der jüngsten FDA-Zulassung und dem Rückgang der Aktie um 35% ein Geheimtipp?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob ADMA Biologics tatsächlich ein Schnäppchen ist oder nur eine weitere Biotech-Story, die Aufmerksamkeit erregt? Sie sind nicht der Einzige, der nach Anzeichen für einen Wert in dieser dynamischen Aktie Ausschau hält.

- Trotz einer schwierigen Phase in letzter Zeit, in der die Aktien in der letzten Woche um 6,2 % und im letzten Jahr um 35,8 % gesunken sind, verzeichnet ADMA Biologics immer noch massive langfristige Gewinne von 656,2 % über fünf Jahre.

- Die jüngsten Schlagzeilen unterstreichen das anhaltende Interesse an den aus Plasma gewonnenen Therapien des Unternehmens und an der Expansion neuer Produkte, wobei Nachrichten über erweiterte FDA-Zulassungen und strategische Partnerschaften die Anlegergespräche anregen und den jüngsten Kursveränderungen einen wichtigen Kontext hinzufügen.

- Wenn es um die Zahlen geht, verdient ADMA eine Bewertungsnote von 4 von 6, da das Unternehmen in mehreren Schlüsselbereichen unterbewertet ist. Hier erfahren Sie, wie diese Bewertung berechnet wurde, und lesen Sie weiter, um einen intelligenteren Weg zu finden, den Wert über die üblichen Prüfungen hinaus zu erkennen.

Ansatz 1: ADMA Biologics Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar abzinst. Dieser Ansatz geht über kurzfristige Bewegungen hinaus und bietet eine langfristige Perspektive, die auf der realen Unternehmensleistung beruht.

Für ADMA Biologics gehen die Analysten von einem aktuellen Free Cash Flow von 65,0 Mio. USD aus. Ihre Prognosen deuten auf ein beträchtliches Wachstum hin und gehen davon aus, dass der Free Cash Flow bis 2029 etwa 454 Mio. USD erreichen wird. Während der Analystenkonsens direkte Schätzungen für die nächsten fünf Jahre liefert, werden weitere Cashflow-Prognosen bis 2035 unter Verwendung von Datentrends und Annahmen aus der Methodik von Simply Wall St extrapoliert.

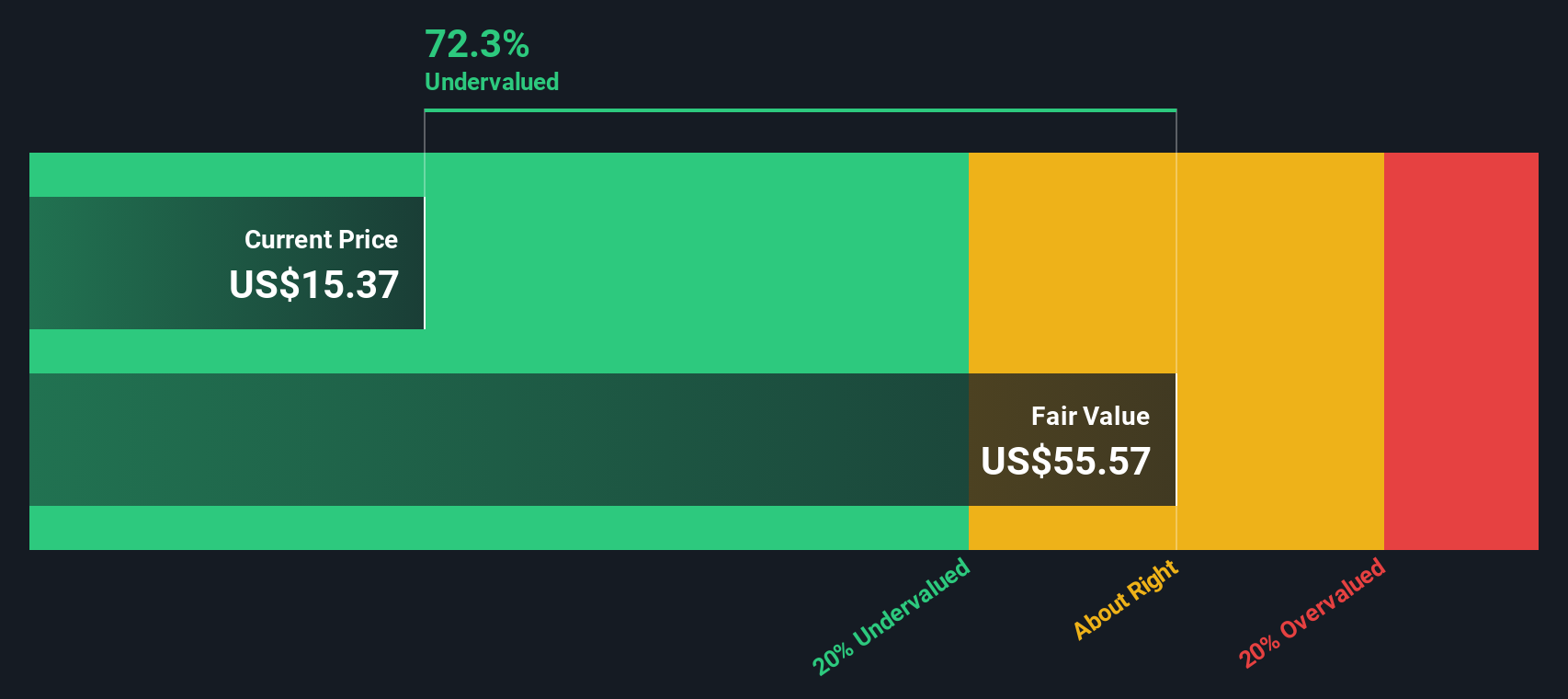

Bei Anwendung des DCF-Modells liegt der geschätzte innere Wert der ADMA Biologics-Aktie bei 55,48 $ pro Aktie. Diese Zahl impliziert einen tiefen Abschlag von 73,8 % gegenüber dem aktuellen Aktienkurs. Dies könnte darauf hindeuten, dass der Markt das prognostizierte Wachstum und das zukünftige Ertragspotenzial des Unternehmens nicht vollständig widerspiegelt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass ADMA Biologics um 73,8% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: ADMA Biologics Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als die bevorzugte Bewertungskennzahl für profitable Unternehmen wie ADMA Biologics, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen vergleicht und den Anlegern ein schnelles Gefühl dafür vermittelt, wie viel sie für jeden Dollar Gewinn zahlen. Für Unternehmen, die konstante Gewinne erwirtschaften, wird das KGV zu einem zuverlässigen Barometer für die Beurteilung der Markterwartungen und des Unternehmenswertes.

Nicht alle KGVs sind gleich. Ein höheres Verhältnis kann gerechtfertigt sein, wenn die Anleger ein starkes Gewinnwachstum erwarten, während ein niedrigeres KGV möglicherweise langsamere Wachstumsaussichten oder höhere Risiken widerspiegelt, die für das Unternehmen oder seine Branche typisch sind. Im Wesentlichen hängt das "richtige" KGV für eine Aktie davon ab, wie sie in Bezug auf Wachstum, Risiko, Wettbewerbsfähigkeit und finanzielle Gesundheit im Vergleich zu ihren Konkurrenten und der gesamten Branche abschneidet.

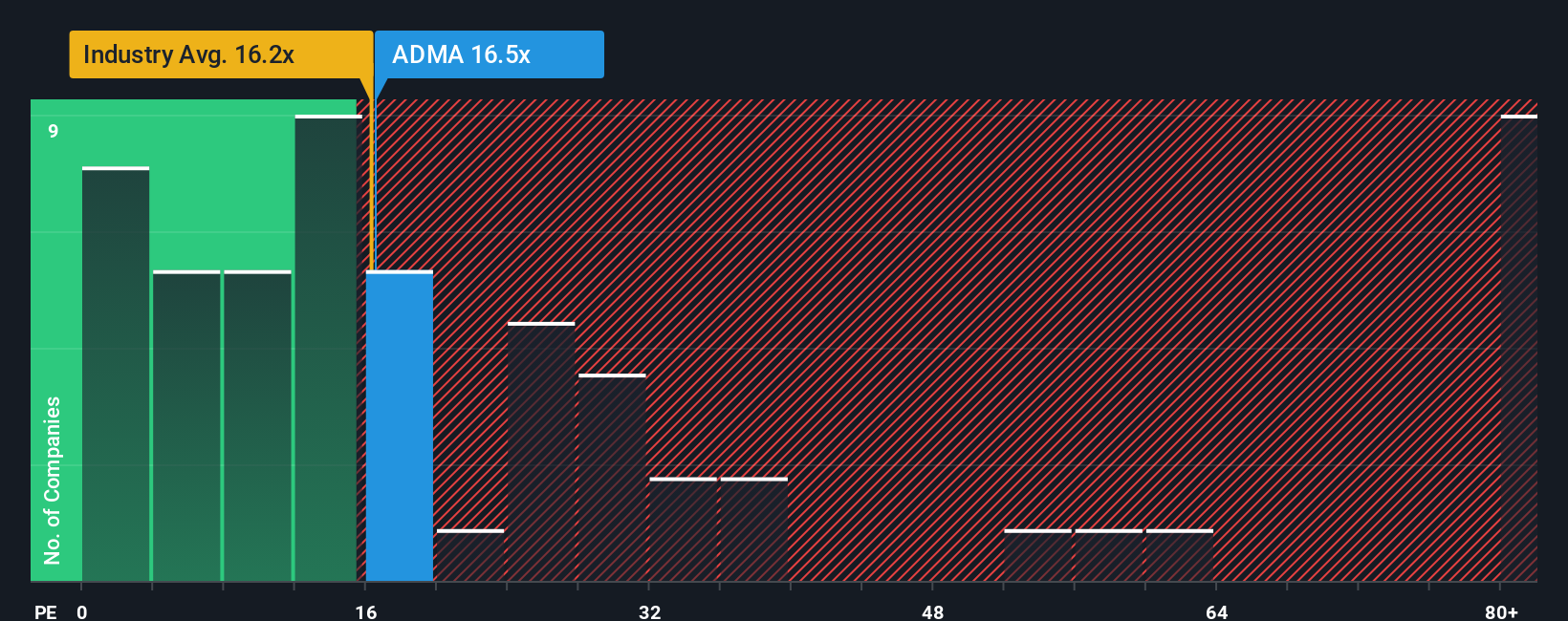

Derzeit wird ADMA Biologics mit einem KGV von 16,5x gehandelt. Dies entspricht in etwa dem Durchschnitt der Biotech-Branche von 16,2x, liegt aber deutlich unter dem Durchschnitt der Vergleichsgruppe, der bei 28,8x liegt. Diese Diskrepanz verdeutlicht, dass die Aktie zwar im Einklang mit ihrer Branche bewertet ist, die breitere Vergleichsgruppe jedoch weitaus höhere Bewertungen aufweist, was möglicherweise auf unterschiedliche Wachstumsprofile oder die Risikobereitschaft der Anleger zurückzuführen ist.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis, das für ADMA Biologics mit dem 23,9-fachen berechnet wurde, berücksichtigt eine Vielzahl von Unternehmensspezifika, darunter Gewinnwachstum, Gewinnspannen, Marktkapitalisierung und Branchenrisiken. Dadurch ergibt sich ein umfassenderes Bild als durch einen einfachen Vergleich mit dem breiten Branchendurchschnitt oder einem beliebigen Vergleichswert. Da das Verhältnis auf das genaue Profil von ADMA zugeschnitten ist, bietet es den Anlegern einen relevanteren Maßstab für die Beurteilung des Wertes.

Das aktuelle KGV von ADMA Biologics liegt bei 16,5x, verglichen mit dem fairen KGV von 23,9x, was darauf hindeutet, dass die Aktie grundlegend unterbewertet ist. Dieser überdurchschnittlich hohe Abschlag deutet darauf hin, dass der Markt das Wachstumspotenzial und die Ertragsstärke des Unternehmens auf der Grundlage der aktuellen Fundamentaldaten möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr ADMA Biologics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Ihre Sichtweise auf ein Unternehmen wie ADMA Biologics, die direkt in Ihre eigenen Finanzprognosen und Fair-Value-Annahmen einfließt. Narratives verbinden die reale Geschichte des Unternehmens mit den prognostizierten Zahlen, so dass Sie sich ein Bild davon machen können, wie sich Einnahmen, Margen und Marktbedingungen entwickeln könnten, und sofort sehen, wie diese den tatsächlichen Wert des Unternehmens beeinflussen.

Auf der Community-Seite von Simply Wall St sind Narrative ein kostenloses und leicht zugängliches Tool, das von Millionen von Anlegern genutzt wird, um ihre eigenen Erwartungen festzulegen, Was-wäre-wenn-Szenarien zu testen und ihre Ansichten zu teilen. Wenn Sie ein Narrativ erstellen oder verfolgen, hält es Ihren fairen Wert in Echtzeit auf dem neuesten Stand und passt sich automatisch an, sobald neue Berichte, Gewinne oder wichtige Nachrichten eintreffen.

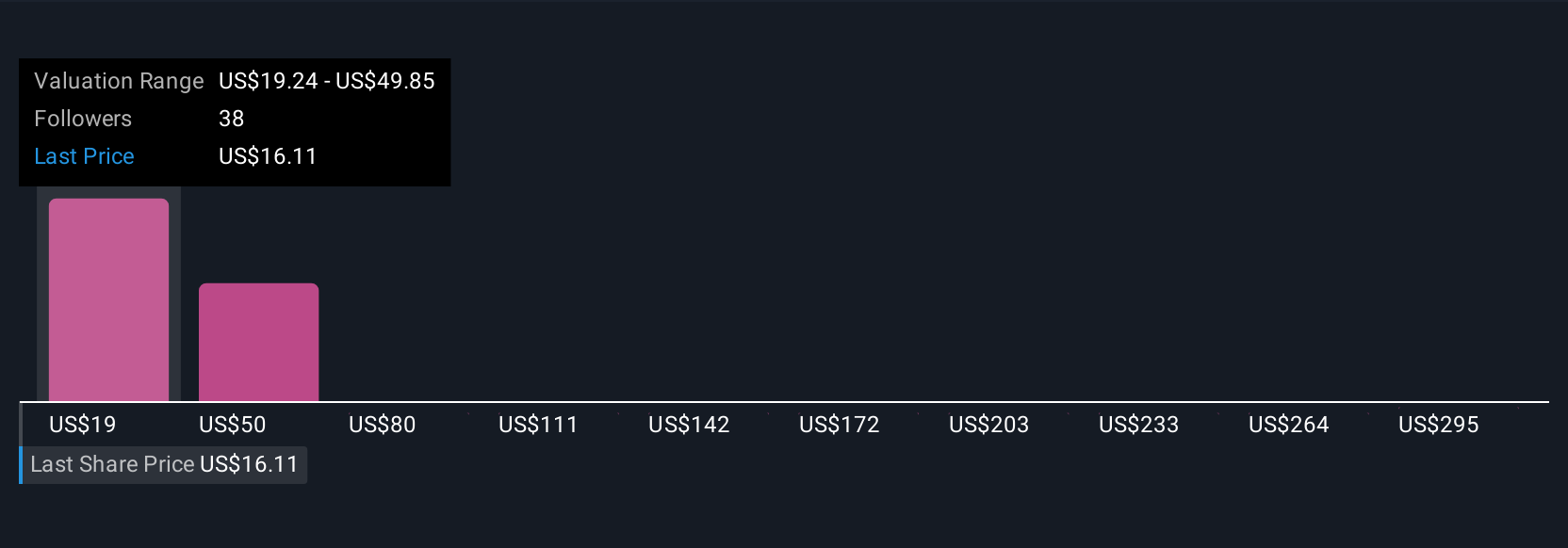

Das bedeutet, dass Sie entscheiden können, wann Sie kaufen, halten oder verkaufen sollten, und zwar nicht nur auf der Grundlage von Kursänderungen, sondern auch auf der Grundlage der Entwicklung Ihrer Geschichte und Ihrer Zahlen. Bei ADMA Biologics zum Beispiel erwartet der optimistischste Anleger einen fairen Wert von 35,00 $, während ein vorsichtigerer Anleger bei nur 19,24 $ landet. Dies sind zwei sehr unterschiedliche Narrative, die jedoch beide auf realen Prognosen und öffentlichen Informationen beruhen.

Glauben Sie, dass an der Geschichte von ADMA Biologics noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ADMA Biologics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:ADMA

Advertisement