Advertisement

Diese 4 Maßnahmen deuten darauf hin, dass ZipRecruiter (NYSE:ZIP) die Verschuldung vernünftig nutzt

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass ZipRecruiter, Inc.(NYSE:ZIP) Schulden hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen die Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

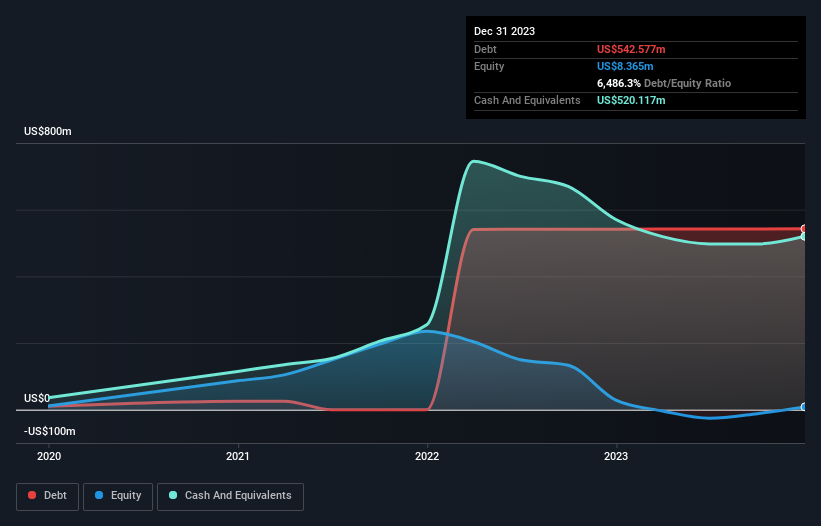

Siehe unsere neueste Analyse für ZipRecruiter

Wie hoch ist die Nettoverschuldung von ZipRecruiter?

Wie Sie unten sehen können, hatte ZipRecruiter im Dezember 2023 Schulden in Höhe von 542,6 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen jedoch US$ 520,1 Mio. an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa US$ 22,5 Mio. führt.

Wie solide ist die Bilanz von ZipRecruiter?

Laut der letzten gemeldeten Bilanz hatte ZipRecruiter Verbindlichkeiten in Höhe von 84,9 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 566,3 Mio. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 520,1 Mio. USD und Forderungen im Wert von 27,2 Mio. USD, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten um insgesamt 103,8 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Angesichts der Marktkapitalisierung von ZipRecruiter in Höhe von 1,11 Milliarden US-Dollar ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung darstellen. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Mit einer Nettoverschuldung von nur dem 0,23-fachen des EBITDA ist ZipRecruiter wohl recht konservativ ausgerichtet. Und diese Ansicht wird durch die solide Zinsdeckung gestützt, wobei das EBIT im letzten Jahr das 10,0-fache der Zinsaufwendungen betrug. Die Kehrseite der Medaille ist jedoch, dass das EBIT von ZipRecruiter im letzten Jahr um 2,8 % gesunken ist. Wenn ein solcher Rückgang anhält, wird es natürlich schwieriger, die Schulden zu bedienen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob ZipRecruiter in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten zwei Jahren hat ZipRecruiter tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft Punk-Konzert fällt.

Unsere Meinung

Erfreulicherweise bedeutet die beeindruckende Umwandlung von EBIT in freien Cashflow, dass ZipRecruiter die Oberhand über seine Schulden hat. Allerdings sind wir angesichts der EBIT-Wachstumsrate etwas besorgt. Bei näherer Betrachtung scheint ZipRecruiter die Verschuldung recht vernünftig einzusetzen, was wir befürworten. Verschuldung birgt zwar Risiken, kann aber bei klugem Einsatz auch zu einer höheren Eigenkapitalrendite führen. Bei der Analyse des Verschuldungsgrads ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei ZipRecruiter 2 Warnzeichen identifiziert , deren Verständnis Teil Ihres Investitionsprozesses sein sollte.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumsaktien ohne Nettoverschuldung können Leser jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ZipRecruiter unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:ZIP

Advertisement