Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Sphere Entertainment Co.(NYSE:SPHR) Schulden in seiner Bilanz hat. Aber sind diese Schulden ein Grund zur Sorge für die Aktionäre?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse für Sphere Entertainment

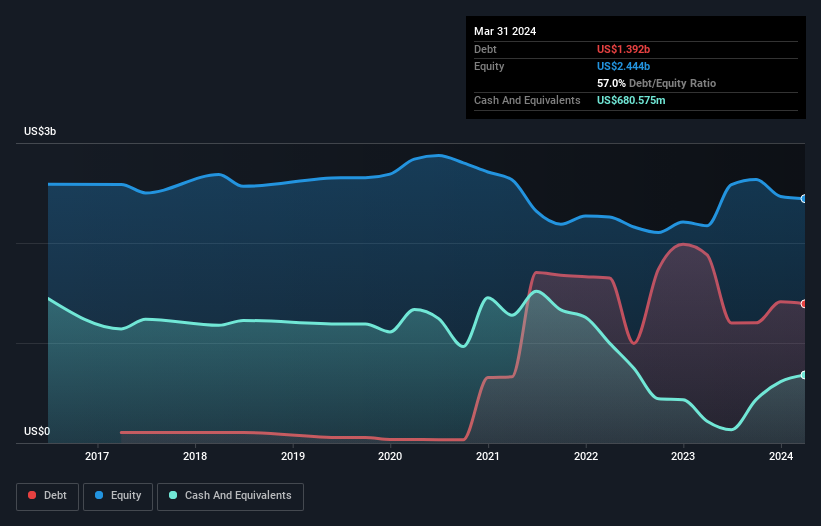

Wie hoch ist die Nettoverschuldung von Sphere Entertainment?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Sphere Entertainment Ende März 2024 Schulden in Höhe von 1,39 Mrd. US-Dollar hatte, was eine Verringerung von 1,88 Mrd. US-Dollar innerhalb eines Jahres bedeutet. Da das Unternehmen jedoch über eine Barreserve von 680,6 Mio. US$ verfügt, ist die Nettoverschuldung mit etwa 711,3 Mio. US$ geringer.

Wie gesund ist die Bilanz von Sphere Entertainment?

Aus der letzten Bilanz geht hervor, dass Sphere Entertainment Verbindlichkeiten in Höhe von 1,40 Milliarden US-Dollar hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 1,03 Milliarden US-Dollar, die danach fällig werden. Demgegenüber standen 680,6 Mio. US$ an Barmitteln und 200,5 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Damit sind die Verbindlichkeiten insgesamt 1,54 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Wenn man bedenkt, dass dieser Fehlbetrag die Marktkapitalisierung des Unternehmens von 1,18 Mrd. US$ übersteigt, könnte man durchaus geneigt sein, die Bilanz aufmerksam zu prüfen. In dem Szenario, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer erheblichen Verwässerung leiden. Zweifellos erfahren wir aus der Bilanz am meisten über Schulden. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Sphere Entertainment in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten meldete Sphere Entertainment Einnahmen in Höhe von 883 Mio. US-Dollar, was einer Steigerung von 599 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Wenn es um Einnahmewachstum geht, ist das so, als ob man einen 3-Punkte-Wurf ins Schwarze trifft!

Warnung vor dem Kauf

Auch wenn es Sphere Entertainment gelungen ist, seinen Umsatz zu steigern, ist die kalte, harte Wahrheit, dass das Unternehmen auf der EBIT-Linie Geld verliert. Tatsächlich hat das Unternehmen auf EBIT-Ebene beträchtliche 219 Millionen US-Dollar verloren. Wenn wir uns das zusammen mit den erheblichen Verbindlichkeiten ansehen, sind wir nicht besonders zuversichtlich, was das Unternehmen angeht. Bevor wir uns zu sehr für die Aktie interessieren, sollten wir einige deutliche kurzfristige Verbesserungen sehen. Nicht zuletzt deshalb, weil das Unternehmen in den letzten zwölf Monaten einen negativen freien Cashflow von 529 Mio. USD verzeichnete. Es genügt also zu sagen, dass wir die Aktie für riskant halten. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. So haben wir für Sphere Entertainment 3 Warnzeichen identifiziert (2 davon sind etwas unangenehm) , auf die Sie achten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sphere Entertainment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NYSE:SPHR

Advertisement