US Insider Picks: Top-Wachstumsunternehmen für September 2024

Rezensiert von Simply Wall St

Da der US-Aktienmarkt einen Abschwung erlebt und der S&P 500 und der Nasdaq Composite aufgrund von Sorgen um Tech-Aktien und die wirtschaftliche Gesundheit niedriger schließen, suchen die Anleger in unsicheren Zeiten zunehmend nach stabilen Möglichkeiten. Ein Indikator für potenzielle Stabilität und Wachstum ist ein hoher Insideranteil, der oft das Vertrauen derjenigen signalisiert, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| On Holding (NYSE:ONON) | 28.4% | 24.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 78.8% |

| BBB Foods (NYSE:TBBB) | 22.9% | 91.3% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

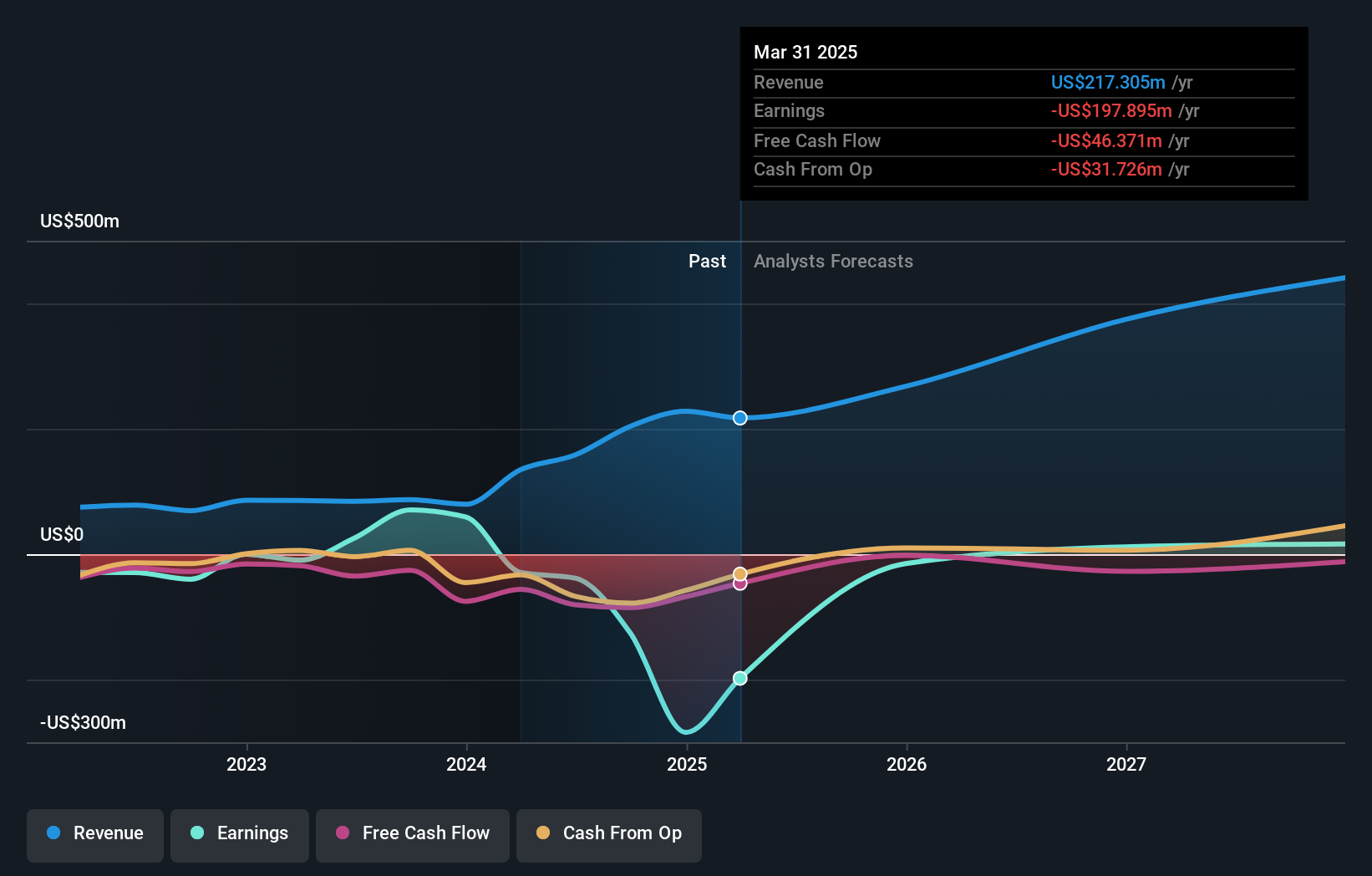

Intuitive Maschinen (NasdaqGM:LUNR)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Intuitive Machines, Inc. entwickelt, produziert und betreibt Raumfahrtprodukte und -dienstleistungen in den Vereinigten Staaten mit einer Marktkapitalisierung von 638,90 Mio. $.

Geschäftstätigkeit: Zu den Einnahmesegmenten des Unternehmens gehört der Bereich Luft- und Raumfahrt und Verteidigung, der 157,77 Millionen Dollar erwirtschaftete.

Insider-Besitz: 10.8%

Gewinnwachstumsprognose: 80,6% p.a.

Intuitive Machines, ein Wachstumsunternehmen mit hohem Insideranteil, wird voraussichtlich ein jährliches Umsatzwachstum von 32,6 % erzielen und innerhalb von drei Jahren profitabel werden. Trotz der jüngsten Volatilität und der Verwässerung der Aktionäre in der Vergangenheit erwarten die Analysten einen Anstieg des Aktienkurses um 88,5 %. Das Unternehmen sicherte sich kürzlich einen NASA-Auftrag über Mondmissionen im Wert von 116,9 Mio. US-Dollar, was seine starke Marktposition im Bereich der Weltraumforschung widerspiegelt und die angehobene Umsatzprognose von 210 bis 240 Mio. US-Dollar für 2024 untermauert.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Intuitive Machines zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Intuitive Machines günstiger sein könnte.

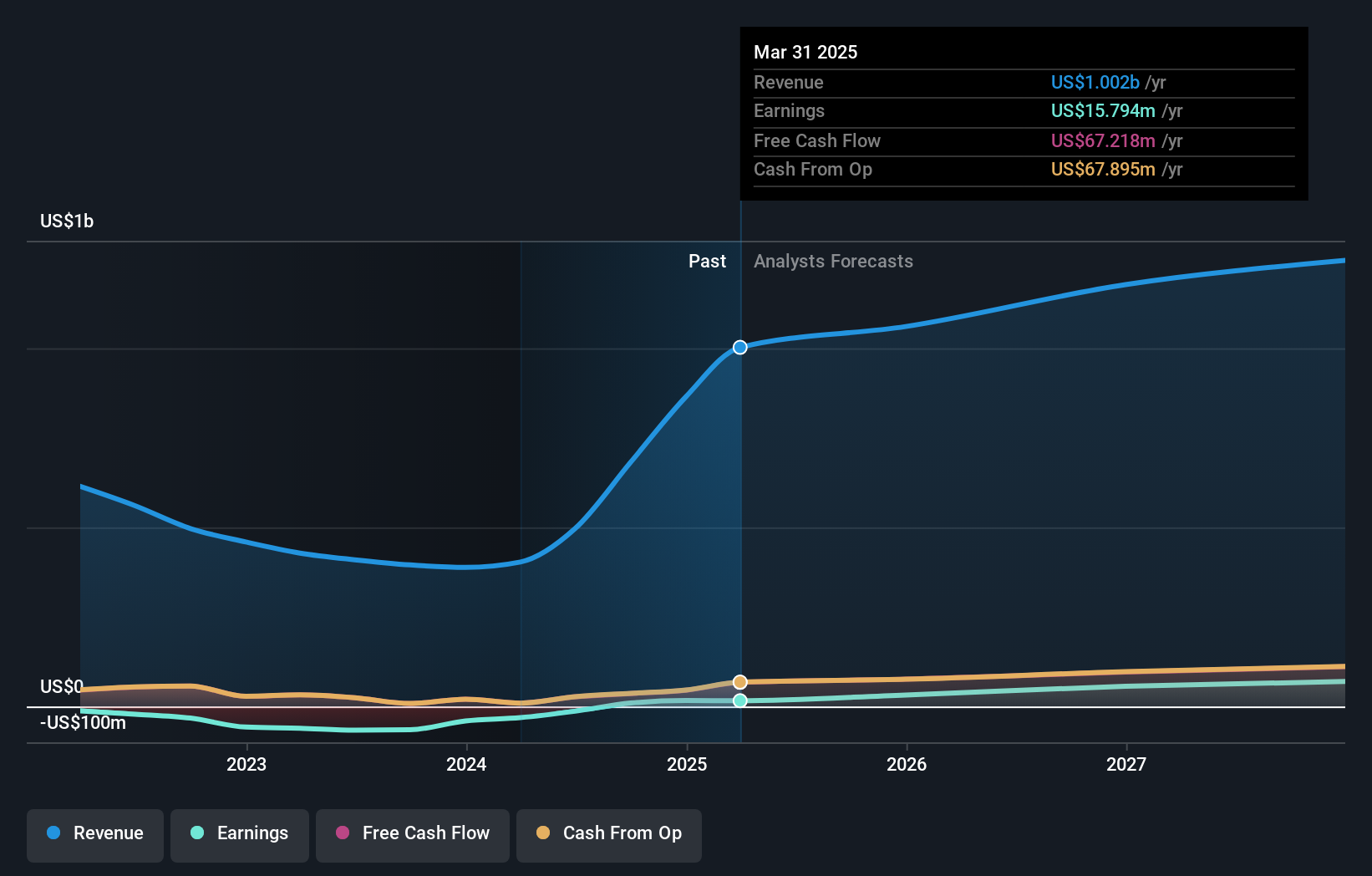

MediaAlpha (NYSE:MAX)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: MediaAlpha, Inc. betreibt in den Vereinigten Staaten eine Plattform zur Gewinnung von Versicherungskunden und hat eine Marktkapitalisierung von 1,14 Milliarden Dollar.

Geschäftstätigkeit: MediaAlpha erwirtschaftet mit seinem Segment Internet Information Providers einen Umsatz von 496,67 Millionen Dollar.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 61,3% p.a.

MediaAlpha, Inc. wird ein jährliches Ertragswachstum von 22,7 % prognostiziert, das den breiteren US-Markt übertrifft. Die jüngsten Finanzergebnisse zeigen eine deutliche Verbesserung mit einem Umsatz von 178,27 Millionen US-Dollar im zweiten Quartal und einem positiven Nettogewinn von 3,62 Millionen US-Dollar, nachdem zuvor ein Verlust von 14,29 Millionen US-Dollar verzeichnet wurde. Die Verlängerung der mehrjährigen Partnerschaft mit Insurify unterstreicht die Marktrelevanz der robusten Technologieplattform des Unternehmens, trotz der jüngsten Indexausschlüsse und der in der Vergangenheit geäußerten Bedenken hinsichtlich der Verwässerung der Aktionäre.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von MediaAlpha zu erhalten.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der MediaAlpha-Aktie am Markt hin.

Pinterest (NYSE:PINS)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Pinterest, Inc. ist als visuelle Such- und Entdeckungsplattform in den Vereinigten Staaten und international tätig und hat eine Marktkapitalisierung von ca. 21,48 Mrd. $.

Geschäftstätigkeit: Pinterest erwirtschaftet seine Einnahmen in erster Linie über sein Segment Internet Information Providers, das 3,34 Mrd. $ ausmacht.

Insider-Besitz: 11.3%

Gewinnwachstumsprognose: 34,3% p.a.

Pinterest, Inc. hat eine starke finanzielle Leistung mit einem Umsatz von 853,68 Millionen US-Dollar im Q2 2024 und einem Nettogewinn von 8,89 Millionen US-Dollar gezeigt, wodurch ein vorheriger Verlust umgekehrt wurde. Das Unternehmen prognostiziert ein jährliches Umsatzwachstum von 13,5 % und übertrifft damit die Wachstumsrate des breiteren US-Marktes von 8,6 %. Trotz der jüngsten Veränderungen in der Geschäftsführung und der Verwässerung der Aktionäre in der Vergangenheit bleibt Pinterest profitabel und wird deutlich unter seinem geschätzten fairen Wert gehandelt, wobei in den nächsten drei Jahren mit einem erheblichen Gewinnwachstum gerechnet wird.

- Klicken Sie hier, um die Nuancen von Pinterest mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser von Experten erstellter Bericht zur Bewertung von Pinterest deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Vorteile nutzen

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 180 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz hier.

- Haben Sie eine Beteiligung an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pinterest unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.