Advertisement

Macht die Rallye 2024 von Live Nation nach den kartellrechtlichen Schlagzeilen noch Sinn?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Live Nation Entertainment nach seinem dramatischen Anstieg immer noch ein guter Kauf ist? Schauen wir uns an, was diesen Wert wirklich antreibt und ob es noch mehr Spielraum gibt.

- Die Aktie hat im vergangenen Jahr eine starke Rendite von 28,2 % erzielt und ist im Jahr 2024 bisher um 16,7 % gestiegen, trotz eines leichten Rückgangs von 3,6 % im letzten Monat.

- Das Marktgeschehen konzentriert sich auf die laufenden kartellrechtlichen Untersuchungen und die großen Partnerschaften mit Ticketing-Plattformen, die Live Nation in den Schlagzeilen halten. Diese Entwicklungen haben die Anleger noch aufmerksamer gemacht, wie sich externe Faktoren auf das Risiko und das Wachstumspotenzial auswirken könnten.

- Derzeit liegt Live Nation auf unserer Bewertungsskala bei 1 von 6, was bedeutet, dass nur eine Kennzahl auf eine Unterbewertung der Aktie hindeutet. Wir werden näher darauf eingehen, wie dieser Wert berechnet wird, und Ihnen einen besseren Weg zeigen, um die Bedeutung dieses Wertes zu beurteilen.

Live Nation Entertainment erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Live Nation Entertainment Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows projiziert und diese Beträge auf ihren aktuellen Wert abzinst. Dieser Ansatz zielt darauf ab, den tatsächlichen, zugrundeliegenden Wert des Unternehmens zu erfassen, der darauf basiert, wie viel Geld es im Laufe der Zeit erwirtschaften wird.

Für Live Nation Entertainment liegt der zuletzt gemeldete Free Cash Flow (FCF) bei 1,24 Milliarden US-Dollar. Analysten prognostizieren ein anhaltendes Wachstum in den kommenden Jahren, wobei der FCF bis 2029 voraussichtlich 2,30 Milliarden Dollar erreichen wird. Nach den ersten fünf Jahren werden diese Projektionen von Simply Wall St weiter ausgedehnt, um ein ganzes Jahrzehnt zu schätzen, wobei eine wahrscheinliche Verjüngung des Wachstums im Laufe der Zeit berücksichtigt wird.

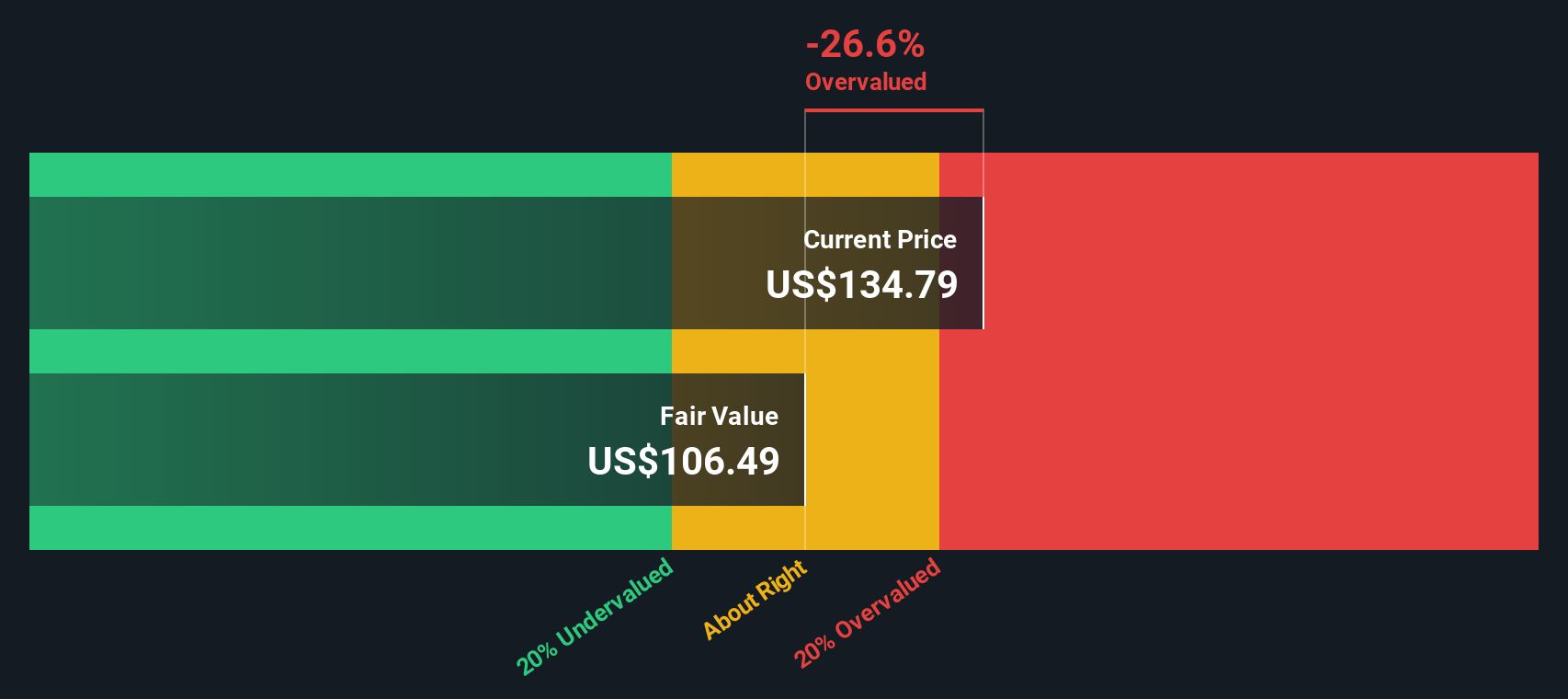

Unter Verwendung des zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital ergibt sich ein innerer Wert der Live Nation-Aktie von 111,49 $. Auf der Grundlage des heutigen Aktienkurses bedeutet diese Bewertung jedoch, dass die Aktien nach der DCF-Methode um 35,2 % überbewertet sind. Mit anderen Worten: Der aktuelle Aktienkurs liegt weit über den zugrunde liegenden Fundamentaldaten, die das zukünftige Cashflow-Potenzial nahelegen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Live Nation Entertainment um 35,2% überbewertet sein könnte. Entdecken Sie 840 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Live Nation Entertainment Kurs-Gewinn-Verhältnis (PE Ratio)

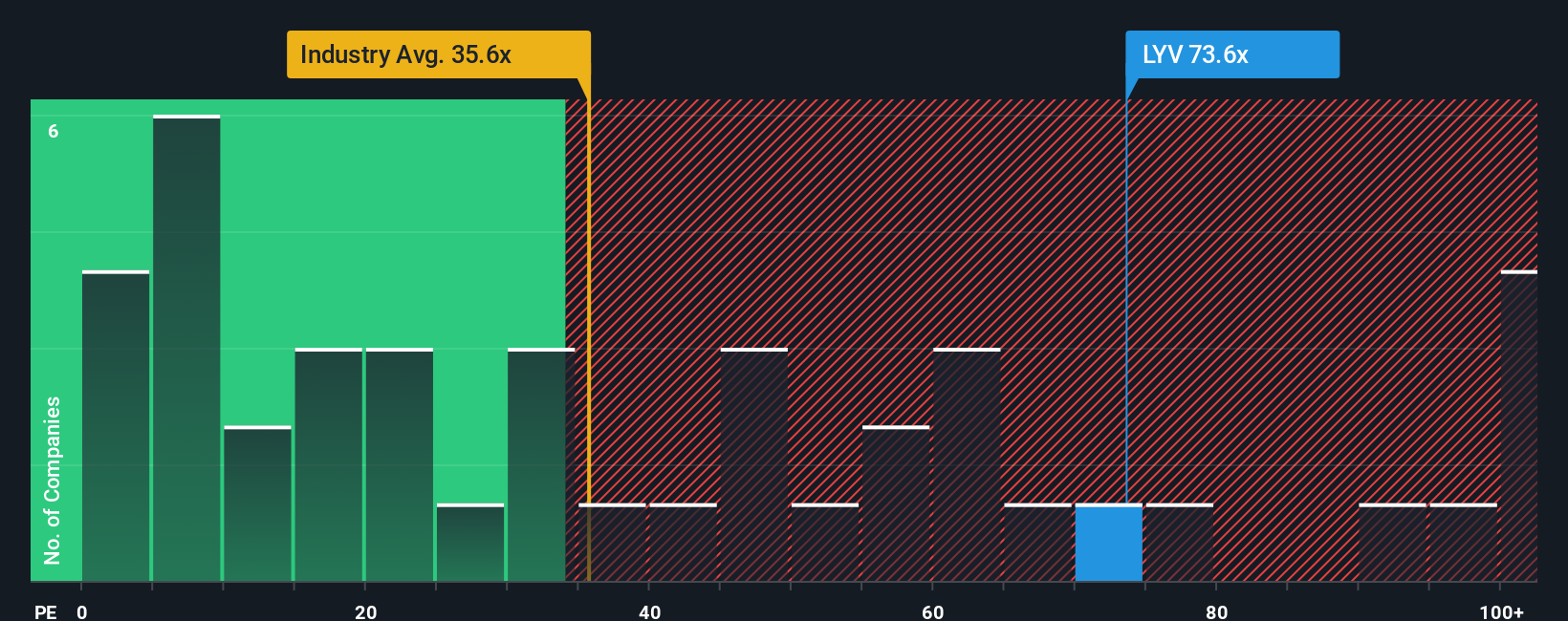

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebter Bewertungsmaßstab für profitable Unternehmen, da es den Aktienkurs direkt mit den Gewinnen eines Unternehmens in Beziehung setzt. Anlegern gibt das KGV Aufschluss darüber, wie viel der Markt bereit ist, für jeden Dollar an ausgewiesenen Gewinnen zu zahlen, so dass es eine schnelle Möglichkeit bietet, die Bewertung von Unternehmen und Sektoren zu vergleichen.

Was als "faires" KGV gilt, hängt vor allem von den Wachstums- und Risikoerwartungen ab. Rasch wachsende Unternehmen können ein höheres KGV rechtfertigen, während risikoreichere, langsamer wachsende Unternehmen zu niedrigeren Multiplikatoren gehandelt werden sollten. Dieser Kontext ist entscheidend für die Beurteilung, ob das KGV einer Aktie angemessen oder überhöht ist.

Derzeit wird Live Nation Entertainment mit einem KGV von 63,8 gehandelt. Das ist deutlich höher als der Durchschnitt der Unterhaltungsbranche (24,8x) und der Durchschnitt der direkten Wettbewerber (65,6x). Vergleiche wie diese sind zwar hilfreich, können aber wichtige Details über die Aussichten und Herausforderungen eines Unternehmens übersehen.

An dieser Stelle kommt das "Faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis für Live Nation, das anhand von Faktoren wie Gewinnwachstum, Gewinnmargen, Geschäftsrisiken, relativer Marktkapitalisierung und Branchenbedingungen berechnet wird, liegt bei 29,4x. Im Gegensatz zu einfachen Peer- oder Branchendurchschnittswerten ist das faire Verhältnis auf Live Nation selbst zugeschnitten und berücksichtigt dessen einzigartige Position und Aussichten.

Vergleicht man diese Zahlen, so liegt das tatsächliche KGV von Live Nation mit 63,8x deutlich über dem Fairen Verhältnis. Dies deutet darauf hin, dass die Aktie selbst unter Berücksichtigung des Wachstums und der Branchentrends zu einem Preis gehandelt wird, der über dem liegt, der nach dem Modell von Simply Wall St. als angemessen angesehen werden würde.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Live Nation Entertainment-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist ein einfacher, aber wirkungsvoller Ansatz, der es Ihnen ermöglicht, die Geschichte hinter Ihrer Investitionsansicht zu entwerfen, indem Sie Ihre Perspektive auf Live Nation's zukünftige Einnahmen, Gewinne, Margen und den fairen Wert in einer kohärenten Prognose zusammenfassen. Narratives verbinden das, was Sie über ein Unternehmen glauben, die Zahlen, die Sie erwarten, und den Preis, den Sie für fair halten, und helfen so, die Kluft zwischen Fakten und Ihrer Investmentthese zu überbrücken.

Mit Narratives auf der Community-Seite von Simply Wall St können Millionen von Nutzern auf einfache Weise ihre Investment-Storys erstellen und teilen, neue Erkenntnisse verfolgen und sehen, wie ihre eigenen Prognosen im Vergleich zu anderen abschneiden. Narratives sind besonders nützlich, da sie automatisch aktualisiert werden, sobald neue Informationen, wie z. B. Gewinnankündigungen oder Nachrichten, verfügbar werden.

Das bedeutet, dass Sie eine lebendige Ansicht des fairen Wertes im Vergleich zum aktuellen Preis erhalten, was Ihnen hilft zu entscheiden, wann Sie handeln sollten. Bei Live Nation Entertainment könnte ein Narrative beispielsweise ein starkes internationales Wachstum und eine Verbesserung der Gewinnspanne prognostizieren, was einen fairen Wert von 195,00 $ pro Aktie nahelegt. Ein anderes Narrativ könnte sich auf Risiken durch regulatorischen Druck und eine geringere Margenausweitung konzentrieren, was zu einer Fair-Value-Schätzung von nur 130,00 $ führt. Narratives machen es einfach, diese Ansichten zu sehen und zu vergleichen und die Analyse in umsetzbare Entscheidungen zu verwandeln.

Glauben Sie, dass hinter der Geschichte von Live Nation Entertainment noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Live Nation Entertainment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LYV

Live Nation Entertainment

Advertisement