Ist der jüngste Anstieg von Take Two um 33,6 % angesichts seiner Bewertung noch sinnvoll?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Take Two Interactive Software nach seinem enormen Anstieg immer noch einen Kauf wert ist, sind Sie nicht allein. In diesem Artikel werden wir herausfinden, was der aktuelle Aktienkurs wirklich aussagt.

- Die Aktie wird derzeit für 244,53 $ gehandelt und ist in der letzten Woche um 1,7 % gesunken, hat aber im letzten Monat um 4,0 % und im bisherigen Jahresverlauf um 33,6 % zugelegt, wobei ein Zuwachs von 149,2 % in den letzten drei Jahren das Potenzial und das Risiko der Aktie bestimmt.

- Die jüngsten Kursbewegungen gehen einher mit wachsendem Optimismus hinsichtlich der umfangreichen Spiele-Pipeline von Take Two und seiner Position als wichtiger Publisher hinter Blockbuster-Franchises wie Grand Theft Auto und Red Dead Redemption. Die Investoren wägen auch die Auswirkungen einer breiteren Branchenkonsolidierung und die sich verändernden Ausgabegewohnheiten der Spieler ab, die beide den scheinbar fairen Preis für die Aktie erheblich verändern können.

- Trotz dieser Aufregung erhält Take Two derzeit nur 0 von 6 Punkten in unserem Unterbewertungscheck. Wir werden verschiedene Bewertungsansätze durchgehen, um herauszufinden, ob der Markt sich selbst überholt, und zum Schluss eine nuanciertere Betrachtungsweise des Wertes als nur die Headline-Multiplikatoren betrachten.

Take-Two Interactive Software erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Take-Two Interactive Software Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es den Cashflow, den es in der Zukunft generieren kann, prognostiziert und diesen Cashflow dann auf den heutigen Tag in Dollar abzinst.

Für Take Two Interactive Software ist das Modell ein 2-stufiger Free Cash Flow to Equity Ansatz. Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 181,9 Millionen US-Dollar, und Analysten erwarten, dass sich dieser Wert mit der Veröffentlichung der wichtigsten Titel deutlich erhöhen wird. Simply Wall St verwendet Analystenprognosen für die nächsten Jahre und extrapoliert dann weiteres Wachstum, wobei der prognostizierte freie Cashflow bis 2030 etwa 2,52 Milliarden Dollar erreichen soll.

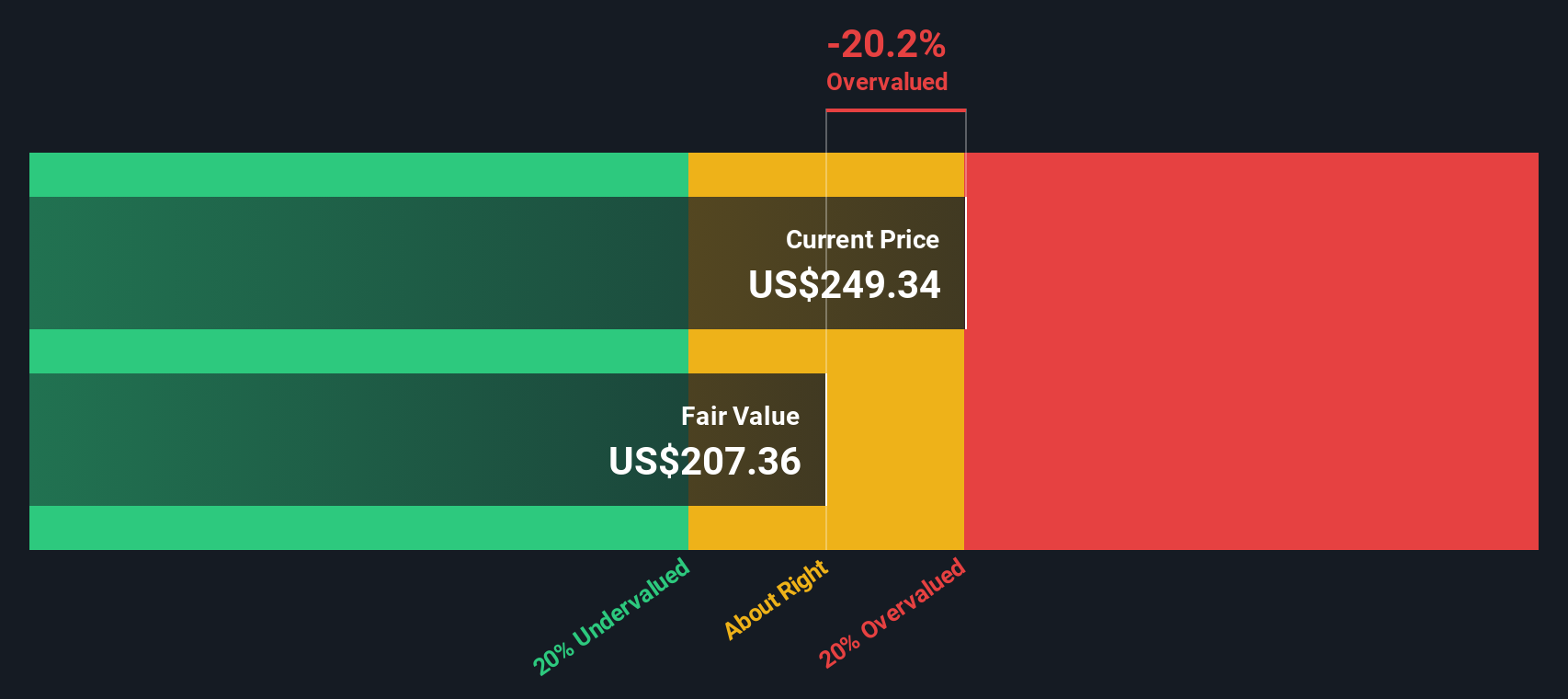

Nach Abzinsung all dieser künftigen Cashflows ergibt das DCF-Modell einen inneren Wert von etwa 207,43 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 244,53 $ ist die Aktie auf dieser Grundlage um etwa 17,9 % überbewertet, was darauf hindeutet, dass die im Preis enthaltenen Erwartungen bereits recht optimistisch sind.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Take-Two Interactive Software um 17,9 % überbewertet sein könnte. Entdecken Sie 909 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Take-Two Interactive Software Preis vs. Umsatz

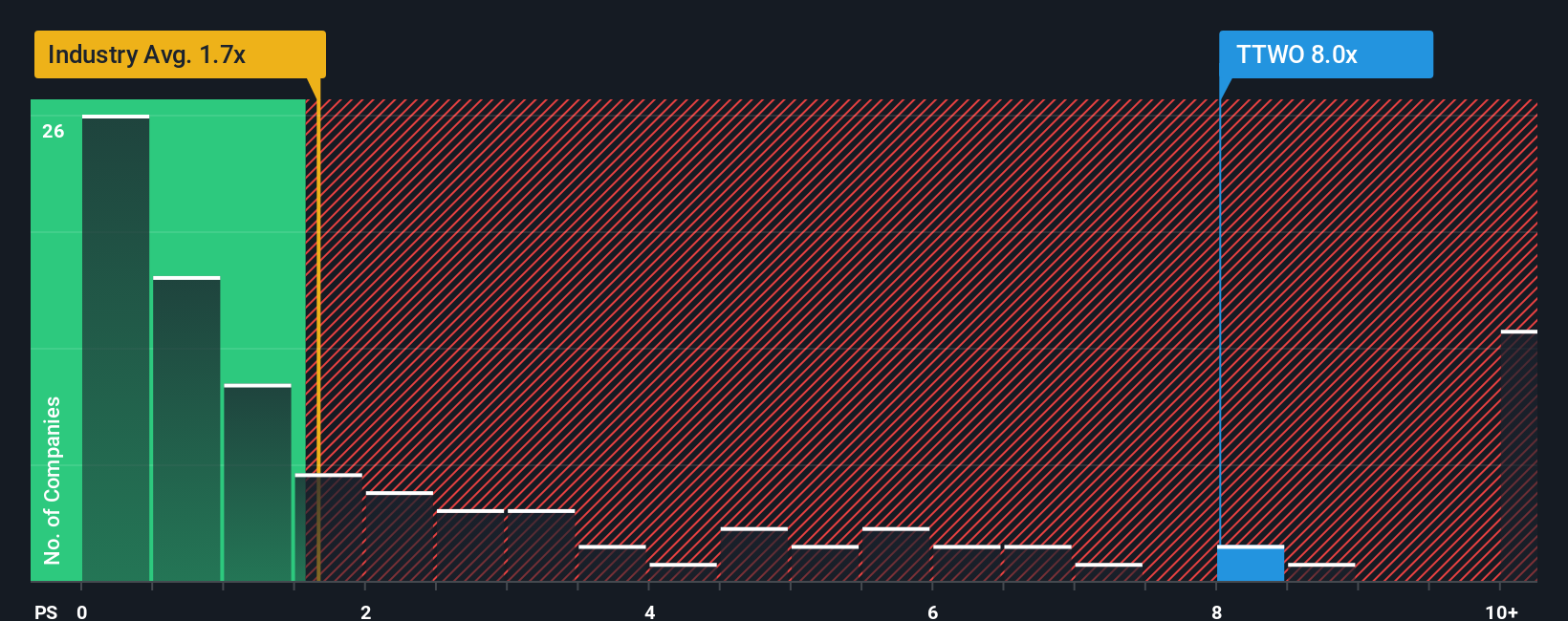

Für Unternehmen wie Take-Two, die stark investieren und noch keine konsistenten Buchgewinne ausweisen, ist das Kurs-Umsatz-Verhältnis oft ein zuverlässigerer Maßstab als ertragsbasierte Multiplikatoren. Der Umsatz ist schwerer zu manipulieren als der Gewinn und spiegelt besser die Größe des Spieleportfolios wider, das letztendlich den Cashflow bestimmen wird.

Grundsätzlich rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres normales Kurs-Umsatz-Verhältnis, während ein langsameres Wachstum oder eine größere Ungewissheit den Preis begrenzen sollte, den die Anleger pro Dollar Umsatz zu zahlen bereit sind. Heute wird Take Two mit einem Kurs-Umsatz-Verhältnis von etwa 7,26x gehandelt, was deutlich über dem Durchschnitt der Unterhaltungsbranche von etwa 1,33x und dem Durchschnitt der Vergleichsgruppe von etwa 5,65x liegt. Dies deutet auf hohe Erwartungen hin, die bereits in den Aktienkurs eingeflossen sind.

Simply Wall St berechnet auch ein faires Verhältnis, eine firmeneigene Schätzung, wie hoch der Aktienkurs im Verhältnis zum Umsatz angesichts der Wachstumsaussichten, Margen, des Risikoprofils, der Branche und Größe des Unternehmens sein sollte. Dies ist in der Regel aussagekräftiger als einfache Peer- oder Branchenvergleiche, da es die spezifischen Stärken und Risiken von Take Two berücksichtigt, anstatt alle Verlage als austauschbar zu behandeln. Für Take Two liegt das faire Verhältnis bei 4,57x, was bedeutet, dass die aktuelle Bewertung von 7,26x im Vergleich zu den Fundamentaldaten überzogen erscheint.

Ergebnis: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Take-Two Interactive Software-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Framework auf der Community-Seite von Simply Wall St. Hier erzählen Sie die Geschichte hinter Ihren Zahlen, indem Sie Ihre Sicht auf ein Unternehmen mit einer bestimmten Prognose für Umsatz, Gewinn und Gewinnspanne und anschließend mit einem fairen Wert verknüpfen, den Sie mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Jeder Narrative wird automatisch aktualisiert, sobald neue Nachrichten oder Gewinne eintreffen. Zum Beispiel könnte ein Take Two Interactive Software-Investor ein optimistisches Narrativ um Grand Theft Auto 6, ein Rekordengagement von NBA 2K und einen fairen Wert in der Nähe von 280 $ pro Aktie aufbauen. Ein vorsichtigerer Investor könnte sich auf die Franchise-Konzentration, steigende Entwicklungskosten und ein sich veränderndes Spielerverhalten konzentrieren, um einen fairen Wert näher bei 150 US-Dollar zu verankern. Dies verdeutlicht, wie sich unterschiedliche Perspektiven in konkrete, dynamische Kursziele umsetzen lassen, die Sie im Laufe der Zeit verfolgen können.

Glauben Sie, dass hinter der Geschichte von Take-Two Interactive Software noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Take-Two Interactive Software unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.