Das Kurs-Gewinn-Verhältnis von Take-Two Interactive Software, Inc. (NASDAQ:TTWO) ist genau richtig

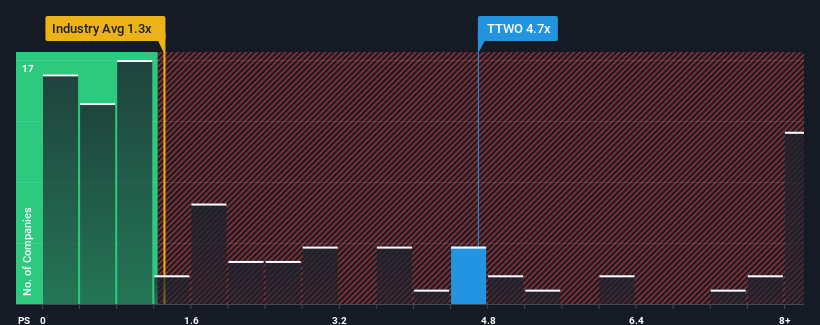

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Unterhaltungsbranche in den USA ein Kurs-Umsatz-Verhältnis (oder "P/S") von weniger als 1,3x haben, scheint Take-Two Interactive Software, Inc.(NASDAQ:TTWO) mit seinem P/S-Verhältnis von 4,7x starke Verkaufssignale auszusenden. Dennoch müssen wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Sehen Sie sich unsere letzte Analyse für Take-Two Interactive Software an

Wie hat sich Take-Two Interactive Software in letzter Zeit entwickelt?

Das Umsatzwachstum von Take-Two Interactive Software war in letzter Zeit ziemlich ähnlich wie bei den meisten anderen Unternehmen. Eine Möglichkeit ist, dass das Kurs-Umsatz-Verhältnis hoch ist, weil die Investoren glauben, dass sich diese bescheidene Umsatzentwicklung beschleunigen wird. Das sollten Sie wirklich hoffen, denn sonst zahlen Sie einen ziemlich hohen Preis ohne besonderen Grund.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Take-Two Interactive Software ansehen.Wie entwickelt sich das Umsatzwachstum von Take-Two Interactive Software?

Es gibt eine inhärente Annahme, dass ein Unternehmen die Branche bei weitem übertreffen sollte, damit ein KGV wie das von Take-Two Interactive Software als angemessen betrachtet werden kann.

Ein Blick zurück zeigt, dass das Unternehmen seine Einnahmen im letzten Jahr um beachtliche 12 % steigern konnte. Erfreulicherweise sind die Einnahmen auch insgesamt um 64 % im Vergleich zu vor drei Jahren gestiegen, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 14 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 9,7 % prognostiziert, was deutlich weniger attraktiv ist.

Anhand dieser Informationen wird deutlich, warum Take-Two Interactive Software im Vergleich zur Branche mit einem so hohen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger dieses starke zukünftige Wachstum erwarten und bereit sind, mehr für die Aktie zu zahlen.

Das Schlusswort

Obwohl das Kurs-Umsatz-Verhältnis nicht ausschlaggebend dafür sein sollte, ob man eine Aktie kauft oder nicht, ist es doch ein recht gutes Barometer für die Umsatzerwartungen.

Wir haben festgestellt, dass Take-Two Interactive Software sein hohes Kurs-Umsatz-Verhältnis beibehält, weil das prognostizierte Umsatzwachstum erwartungsgemäß höher ist als das der übrigen Unterhaltungsbranche. Es scheint, dass die Aktionäre Vertrauen in die zukünftigen Einnahmen des Unternehmens haben, was das KGV stützt. Sofern die Analysten nicht wirklich daneben gelegen haben, dürften diese starken Umsatzprognosen den Aktienkurs in Schwung halten.

Viele andere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Mit unserer kostenlosen Bilanzanalyse für Take-Two Interactive Software können Sie viele der Hauptrisiken mit sechs einfachen Checks bewerten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Take-Two Interactive Software unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.