Ist es zu spät, EchoStar nach dem Anstieg um 357 % im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob EchoStar nach dem enormen Anstieg immer noch ein kluger Kauf ist, oder ob Sie den besten Teil der Entwicklung bereits verpasst haben, wird Ihnen diese Aufschlüsselung helfen, darüber nachzudenken, ob der aktuelle Preis wirklich sinnvoll ist.

- Die Aktie ist in der letzten Woche um 39,6 %, im letzten Monat um 45,9 % und im bisherigen Jahresverlauf um beachtliche 357,1 % gestiegen, was die Bewertung der Zukunft des Unternehmens durch den Markt drastisch verändert hat.

- Diese Zuwächse wurden durch eine Welle der Aufmerksamkeit für die Rolle von EchoStar in der Satellitenkommunikation und seine strategische Positionierung in der Konnektivitätsinfrastruktur angetrieben, insbesondere da Investoren nach skalierbaren, Cash-generierenden Plattformen suchen, die an die Datennachfrage gebunden sind. Darüber hinaus hat das wachsende Interesse an der Konsolidierung und an Partnerschaften im Raumfahrt- und Telekommunikations-Ökosystem dem Unternehmen zusätzlichen Auftrieb gegeben und dazu beigetragen, dass die Anleger das langfristige Potenzial des Unternehmens neu einschätzen.

- Trotz der Aufregung erhält EchoStar bei unseren Bewertungstests nur eine 3 von 6 Punkten, was darauf hindeutet, dass einige, aber nicht alle Kennzahlen auf eine Unterbewertung hindeuten. Dies macht es zu einem nützlichen Fall, um verschiedene Bewertungsansätze durchzugehen und später eine intuitivere Möglichkeit zu beurteilen, ob der Markt diese Aktie wirklich angemessen bewertet hat.

Ansatz 1: EchoStar Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Stand in US-Dollar abzinst. Für EchoStar geht das zweistufige Modell für den freien Cashflow zum Eigenkapital von einer schwachen Basis aus, wobei der freie Cashflow der letzten zwölf Monate einen Abfluss von etwa 4,4 Mrd. $ aufweist, was auf umfangreiche Investitionen und Umstrukturierungen zurückzuführen ist.

Analysten und extrapolierte Prognosen deuten auf eine drastische Trendwende hin, wobei sich der prognostizierte freie Cashflow in den positiven Bereich erholt und bis 2035 etwa 3,7 Mrd. $ erreicht. Simply Wall St extrapoliert über den begrenzten Analystenhorizont hinaus, um eine 10-Jahres-Cashflow-Kurve zu erstellen, und wendet dann einen Abzinsungssatz an, um diese zukünftigen $-Cashflows in eine einzige Gegenwartswertschätzung umzuwandeln.

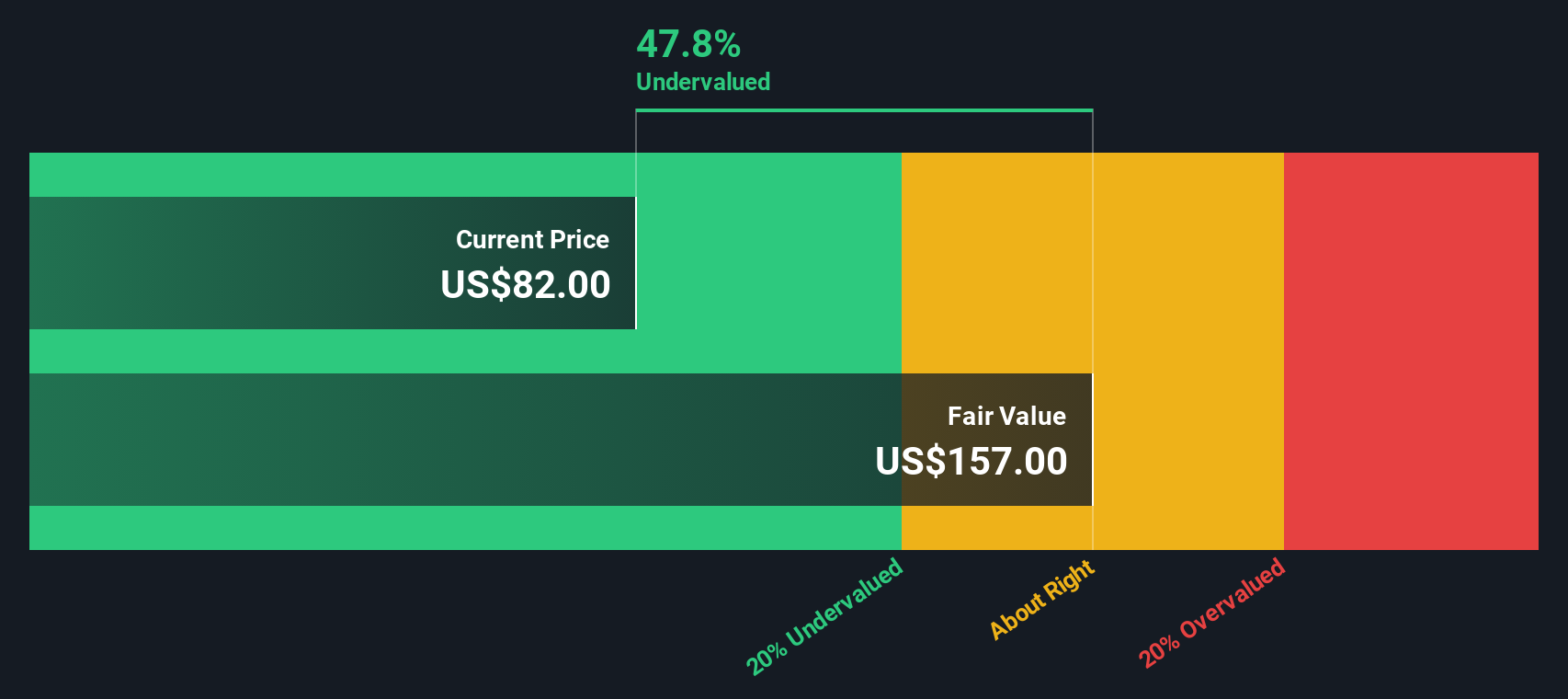

Auf dieser Grundlage wird der innere Wert von EchoStar auf etwa 170,30 $ pro Aktie geschätzt, was bedeutet, dass die Aktie mit einem Abschlag von 38,9 % auf ihren DCF-Fair Value gehandelt wird, so dass die Aktien im Verhältnis zu diesen Cashflow-Annahmen erheblich unterbewertet erscheinen.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass EchoStar um 38,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: EchoStar Preis vs. Umsatz

Bei Unternehmen, deren Rentabilität sich noch normalisiert, ist das Kurs-Umsatz-Verhältnis oft ein besserer Weg, um den Wert zu vergleichen, da es sich darauf konzentriert, was die Anleger für jeden Dollar Umsatz zahlen, und nicht auf die Erträge, die durch Umstrukturierungen oder hohe Investitionen verzerrt werden können.

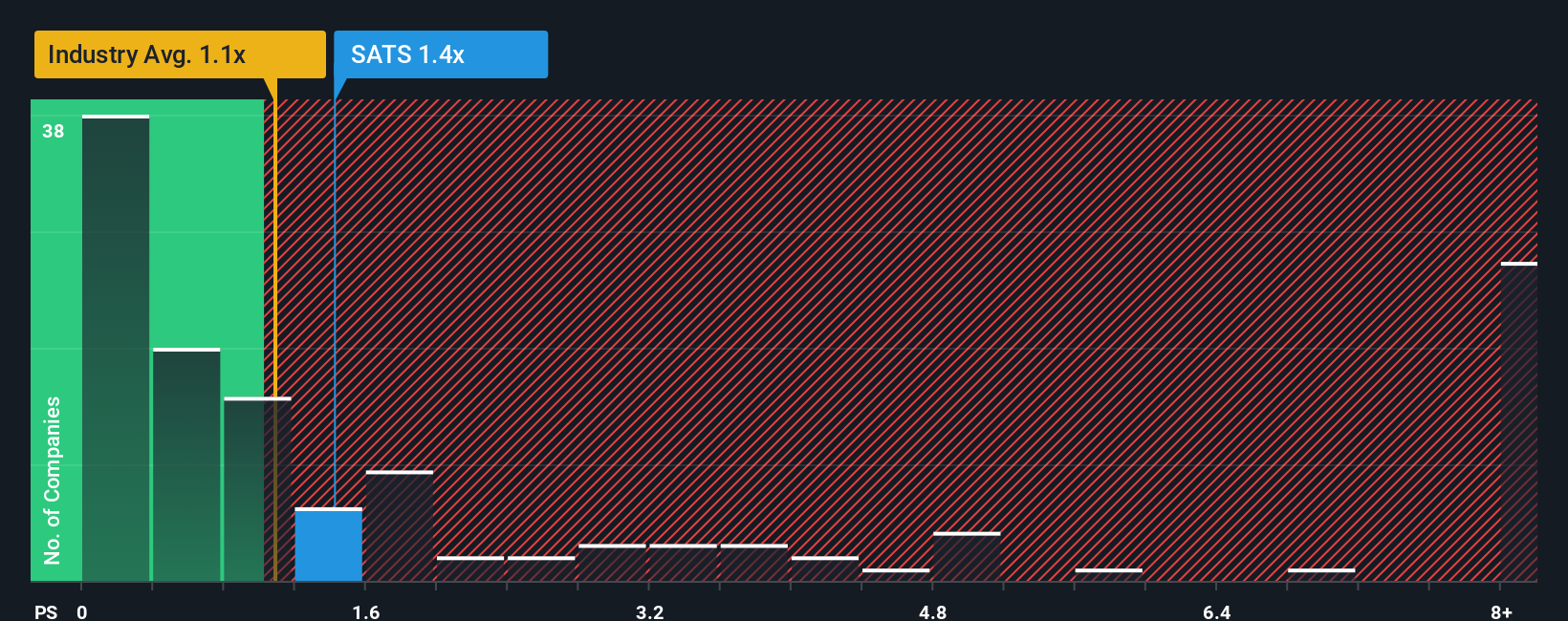

Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres Risiko einen höheren Multiplikator. Langsameres Wachstum oder größere Unsicherheit sollten eine "normale" Bewertung nach unten ziehen. EchoStar wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 1,97x gehandelt, was in etwa dem Durchschnitt der Medienbranche von 1,00x entspricht, aber deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 4,21x liegt, was darauf hindeutet, dass der Markt trotz des jüngsten Kursanstiegs zurückhaltend ist.

Simply Wall St's Fair Ratio ist eine firmeneigene Schätzung des Kurs-Umsatz-Verhältnisses von EchoStar, wenn man die Wachstumsaussichten, das Rentabilitätsprofil, die Branche, die Marktkapitalisierung und die wichtigsten Risiken berücksichtigt. Da es auf die Fundamentaldaten des Unternehmens zugeschnitten ist und nicht auf einen stumpfen Vergleich mit anderen Unternehmen, bietet es eine nuanciertere Benchmark. Für EchoStar liegt das faire Verhältnis bei 1,42x und damit deutlich unter dem aktuellen Wert von 1,97x, was darauf hindeutet, dass die Aktie nach dieser Kennzahl etwas teuer ist.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr EchoStar-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns daher Narratives einführen, die einfach Ihre Geschichte über ein Unternehmen darstellen, die direkt mit Ihren Annahmen über die zukünftigen Umsätze, Erträge und Margen verknüpft sind und letztlich zeigen, was Ihrer Meinung nach ein fairer Wert sein sollte. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, verwandeln diese Erzählungen diese Geschichte in eine Live-Prognose und einen fairen Wert, den Sie mit dem aktuellen Kurs vergleichen können, um zu entscheiden, ob EchoStar ein Kauf, ein Halten oder ein Verkauf ist. Die Plattform aktualisiert Ihr Narrativ dynamisch, sobald neue Nachrichten oder Erträge eintreffen, so dass Ihre Ansicht nie veraltet, und sie ermöglicht es verschiedenen Anlegern zu sehen, wie ihre Perspektiven voneinander abweichen. Beispielsweise könnte ein EchoStar-Narrativ eher bullisch sein und von einem langfristigen Wert ausgehen, der näher am kürzlich aktualisierten fairen Wert von 90 $ pro Aktie liegt, basierend auf der erfolgreichen Monetarisierung von Frequenzen und Satellitenanlagen. Ein vorsichtigeres Narrativ könnte näher am niedrigen Analystenziel von ca. 25 $ pro Aktie liegen und Bedenken hinsichtlich Schulden, Ausführungsrisiko und Wettbewerb widerspiegeln. Dies gibt Ihnen eine klare, auf Zahlen basierende Möglichkeit, zu entscheiden, welche Geschichte Sie glauben und danach handeln.

Glauben Sie, dass an der Geschichte von EchoStar noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EchoStar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.