Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es scheint also, dass das kluge Geld weiß, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch die Liberty Broadband Corporation(NASDAQ:LBRD.K) von Schulden Gebrauch. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Verschuldung einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Liberty Broadband an

Wie hoch ist die Verschuldung von Liberty Broadband?

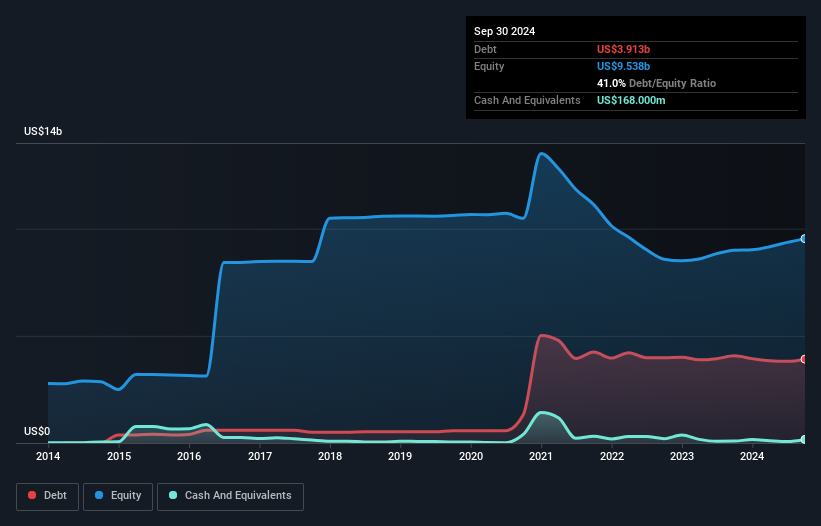

Wie Sie unten sehen können, hatte Liberty Broadband im September 2024 Schulden in Höhe von 3,91 Milliarden US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um weitere Einzelheiten zu sehen. Da das Unternehmen jedoch über eine Barreserve von 168,0 Mio. US-Dollar verfügt, ist die Nettoverschuldung mit etwa 3,75 Mrd. US-Dollar geringer.

Ein Blick auf die Verbindlichkeiten von Liberty Broadband

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Liberty Broadband Verbindlichkeiten in Höhe von 201,0 Mio. US-Dollar hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 6,56 Mrd. US-Dollar, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 168,0 Mio. US-Dollar sowie Forderungen in Höhe von 186,0 Mio. US-Dollar gegenüber, die innerhalb von 12 Monaten fällig werden. Damit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 6,41 Mrd. US$ die Summe aus Barmitteln und kurzfristigen Forderungen.

Dies mag zwar viel erscheinen, ist aber nicht so schlimm, da Liberty Broadband über eine enorme Marktkapitalisierung von 12,2 Mrd. US-Dollar verfügt, so dass das Unternehmen seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Ein schwacher Zinsdeckungsgrad von 0,45 und ein beunruhigend hohes Verhältnis von Nettoverschuldung zu EBITDA von 12,1 haben unser Vertrauen in Liberty Broadband wie ein Schlag in die Magengrube getroffen. Die Schuldenlast ist beträchtlich. Positiv zu vermerken ist, dass Liberty Broadband sein EBIT im letzten Jahr um satte 42 % gesteigert hat. Wie die Milch der menschlichen Güte erhöht diese Art von Wachstum die Widerstandsfähigkeit und macht das Unternehmen fähiger, Schulden zu bewältigen. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Liberty Broadband in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat Liberty Broadband eine Menge Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass der Einsatz von Schulden riskanter ist.

Unsere Meinung

Auf den ersten Blick hat uns die Zinsdeckung von Liberty Broadband skeptisch gemacht, und die Umwandlung von EBIT in freien Cashflow war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Positiv ist jedoch, dass die EBIT-Wachstumsrate ein gutes Zeichen ist, das uns optimistischer stimmt. Wenn wir alle oben genannten Faktoren zusammen betrachten, haben wir den Eindruck, dass die Verschuldung von Liberty Broadband das Unternehmen ein wenig riskant macht. Das ist nicht unbedingt etwas Schlechtes, aber wir würden uns im Allgemeinen mit einer geringeren Verschuldung wohler fühlen. Angesichts unseres Zögerns bei der Aktie wäre es gut zu wissen, ob Insider von Liberty Broadband in letzter Zeit Aktien verkauft haben. Sie können hier klicken, um herauszufinden, ob Insider in letzter Zeit verkauft haben.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

If you're looking to trade Liberty Broadband, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Liberty Broadband unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.