Advertisement

Wie sollten Anleger Alphabet angesichts des KI-Booms und des jüngsten Kurssprungs von 9 % bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob der aktuelle Kurs von Alphabet wirklich dem entspricht, was das Unternehmen wert ist? Damit sind Sie nicht allein. Die Frage nach dem fairen Wert beschäftigt derzeit jeden versierten Anleger.

- Die Alphabet-Aktie hat in letzter Zeit einen Höhenflug erlebt und ist in der letzten Woche um 9,3 %, im letzten Monat um 18,8 % und im letzten Jahr um beeindruckende 89,9 % gestiegen.

- Die jüngsten Schlagzeilen betonen den erneuten Aufschwung des Unternehmens im Bereich der künstlichen Intelligenz sowie die anhaltende behördliche Kontrolle sowohl in den USA als auch im Ausland. Diese Schlagzeilen prägen die Erwartungen und sorgen für einige der größten Kursschwankungen der Alphabet-Aktie in diesem Jahr.

- Aber wenn es um die Bewertung geht, erreicht Alphabet bisher nur 2 von 6 Punkten in unserem Value-Check. In den nächsten Abschnitten werden wir die Gründe für diese Bewertung anhand verschiedener Bewertungsmethoden aufschlüsseln und einen intelligenteren Weg aufzeigen, um den tatsächlichen Wert einer Aktie zu ermitteln.

Alphabet erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Alphabet Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Bewertungsmodell (DCF) schätzt den fairen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar abzinst. Mit diesem Ansatz lässt sich der tatsächliche Wert von Alphabet ermitteln, der ausschließlich auf der Fähigkeit des Unternehmens beruht, in den kommenden Jahren Barmittel zu generieren.

Der zuletzt gemeldete Free Cash Flow von Alphabet beläuft sich auf 92,6 Milliarden US-Dollar, eine gewaltige Zahl, die das Ausmaß des Unternehmens unterstreicht. Die Prognosen der Analysten gehen davon aus, dass diese Zahl weiter steigen wird und bis zum Jahr 2029 einen Wert von 158,9 Milliarden US-Dollar erreichen wird. Während die Analysten Schätzungen für die nächsten fünf Jahre abgeben, beruhen die weiteren Prognosen bis 2035 auf systematisch extrapolierten Wachstumsraten von Simply Wall St.

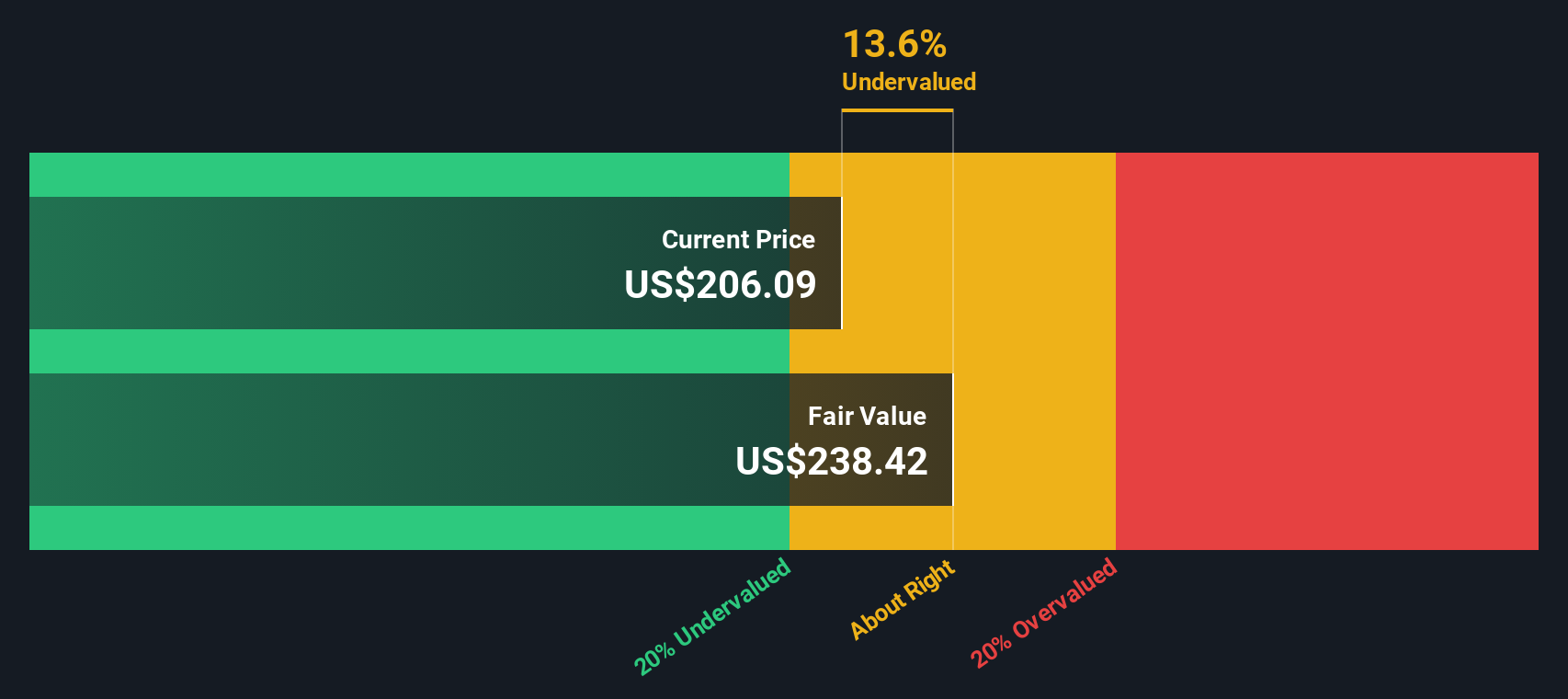

Nach der Berechnung der Zahlen weist das DCF-Modell Alphabet einen fairen Wert von 289,80 $ pro Aktie zu. Da der aktuelle Aktienkurs jedoch etwa 10,4 % über dieser Schätzung liegt, deutet dies darauf hin, dass Alphabet heute mit einem leichten Aufschlag gehandelt wird. Mit anderen Worten: Die Märkte bieten mehr, als die diskontierten künftigen Cashflows rechtfertigen würden.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alphabet um 10,4 % überbewertet sein könnte. Entdecken Sie 928 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

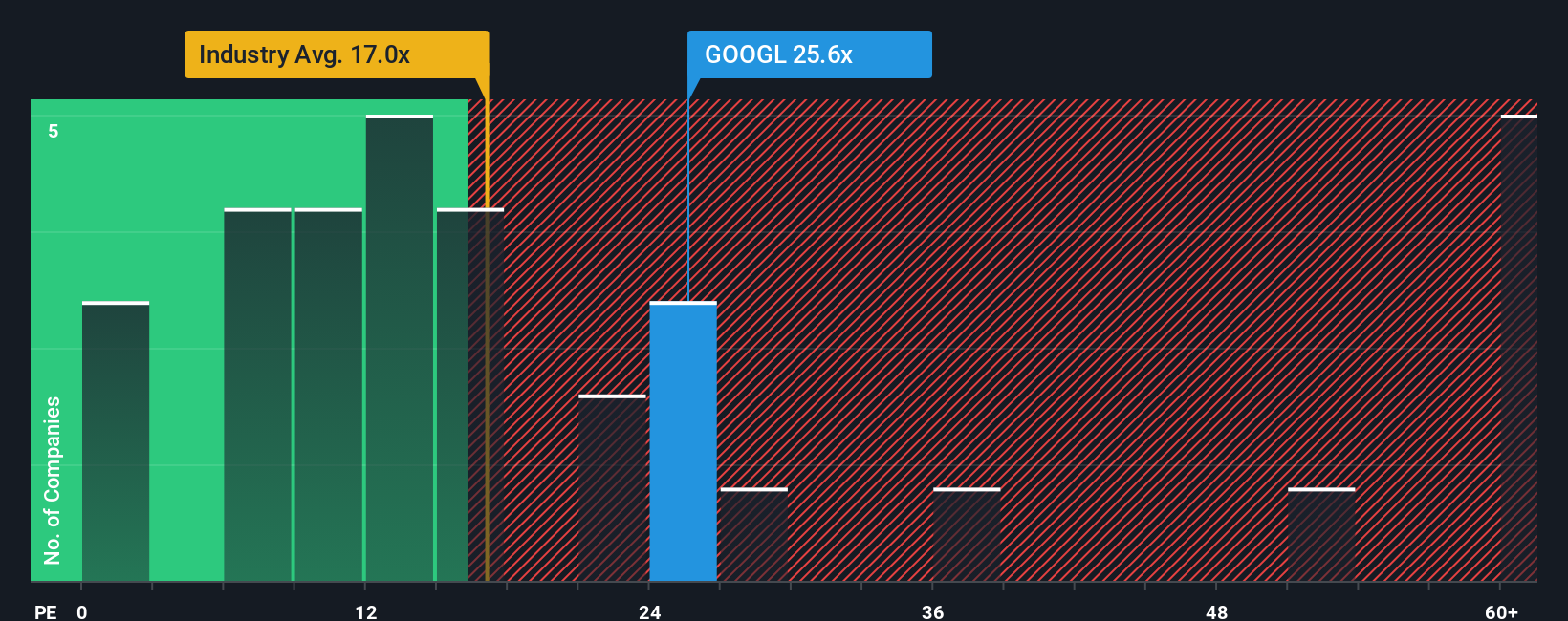

Ansatz 2: Alphabet Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein klassischer und zuverlässiger Maßstab für die Bewertung von profitablen Unternehmen wie Alphabet. Es sagt den Anlegern, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen, und eignet sich daher für Unternehmen mit konstanten Gewinnen und einer etablierten Erfolgsbilanz.

Wachstumserwartungen und Risikoniveau spielen eine große Rolle dabei, was als "normales" oder "faires" KGV gilt. Unternehmen mit schnellerem Gewinnwachstum oder geringerem Risiko rechtfertigen in der Regel höhere Multiplikatoren, da die Anleger bereit sind, für künftige Gewinne oder für Stabilität mehr zu zahlen. Umgekehrt drückt ein langsameres Wachstum oder ein höheres Risiko das faire KGV in der Regel nach unten.

Derzeit wird Alphabet mit einem KGV von 31,07x gehandelt. Zum Vergleich: Dieses Verhältnis liegt über dem Durchschnitt der Branche für interaktive Medien und Dienstleistungen von 19,47x, aber deutlich unter dem Durchschnitt der wichtigsten Vergleichsunternehmen von 45,57x. Diese Benchmarks sind zwar nützlich, aber nicht aussagekräftig, da ihnen unternehmensspezifische Nuancen fehlen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Für Alphabet wird das faire KGV auf das 41,29-fache geschätzt. Im Gegensatz zu Branchen- oder Vergleichsdurchschnittswerten berücksichtigt das faire Verhältnis die Wachstumsaussichten, die Gewinnspannen, das Risikoprofil, die Marktkapitalisierung und andere einzigartige Geschäftsmerkmale von Alphabet und liefert so eine maßgeschneiderte Bewertung, zu der die Aktie vernünftigerweise gehandelt werden sollte.

Vergleicht man das aktuelle KGV von Alphabet von 31,07 mit dem fairen Verhältnis von 41,29, so ist die Aktie nach diesem Maßstab unterbewertet, insbesondere angesichts ihrer starken Ertragskraft und ihrer Fundamentaldaten.

Ergebnis: UNTERBETEILIGT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alphabet-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen nun Narratives vorstellen, einen innovativen Ansatz, der es Ihnen ermöglicht, Ihre persönliche Perspektive auf ein Unternehmen zu entwickeln und mit anderen zu teilen, indem Sie seine Geschichte mit Ihren Finanzprognosen und Fair-Value-Schätzungen verbinden.

Einfach ausgedrückt, ist ein Narrativ die Geschichte hinter den Zahlen. Es verbindet Ihre Annahmen über die Zukunft von Alphabet, wie z. B. das erwartete Umsatzwachstum, die Gewinnmargen oder die Auswirkungen der künstlichen Intelligenz, mit einem berechneten fairen Wert und einer klaren Begründung für Ihren Ausblick.

Narratives sind einfach zu verwenden und für jeden auf der Community-Seite von Simply Wall St zugänglich. Millionen von Anlegern vergleichen ihre Prognosen und sehen, wie schnell sich die Geschichten weiterentwickeln, wenn neue Daten, Nachrichten oder Gewinne eintreffen.

Sie helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie zeigen, wie Ihr geschätzter fairer Wert im Vergleich zum heutigen Marktpreis aussieht. Die Berichte werden dynamisch aktualisiert, sobald sich die Fakten ändern. So wird sichergestellt, dass Ihre Entscheidungen immer auf den neuesten Informationen und nicht auf statischen Kennzahlen oder alten Prognosen beruhen.

Einige Anleger sehen beispielsweise den Wert von Alphabet aufgrund des schnellen Cloud-Wachstums, des hohen Cashflows und des langlebigen Anzeigengeschäfts bei 340 US-Dollar. Andere setzen den fairen Wert deutlich niedriger an, etwa bei 171 US-Dollar, da sie einen Druck auf die Margen oder eine langsamere KI-Monetarisierung erwarten. Ihre Investitionsentscheidung kann auf der Grundlage des Narrativs (und der Zahlen) getroffen werden, an das Sie am meisten glauben.

Bei Alphabet machen wir es Ihnen mit einer Vorschau auf zwei führende Alphabet-Narrative wirklich einfach:

- 🐂 Alphabet Bull Case

Fairer Wert: $340.00

Der aktuelle Kurs ist um etwa 5,87 % unterbewertet

Wachstumsrate des Umsatzes: 17.36%

- Alphabets Marktführerschaft im Bereich der digitalen Werbung generiert weiterhin einen beträchtlichen, zuverlässigen freien Cashflow, wobei YouTube und Cloud das weitere Wachstum vorantreiben.

- KI-Fähigkeiten sind im gesamten Unternehmen tief verankert und verwandeln Spitzenforschung in monetarisierbare Produkte. Google Cloud ist jetzt profitabel.

- Eine solide Bilanz, aktive Aktienrückkäufe und die "Buffett-Unterstützung" sprechen für eine Zukunft, in der die Anleger Alphabet einen höheren Gewinnmultiplikator zuweisen könnten.

- 🐻 Alphabet Bärenfall

Fairer Wert: 212,34 $

Der aktuelle Kurs ist um etwa 50,65 % überbewertet

Wachstumsrate des Umsatzes: 13.47%

- Die Dominanz von Google bei der Suche und bei den Anzeigen ist nach wie vor solide, aber das Wachstum bei der digitalen Werbung und in der Cloud dürfte sich im Laufe der Zeit abschwächen und verlangsamen.

- Die generative KI-Integration wird wahrscheinlich stetig, aber schrittweise erfolgen, wobei hohe Kosten die Rentabilität begrenzen und Marktanteilsveränderungen langsamer erfolgen, als der Hype vermuten lässt.

- Kostensenkungen und betriebliche Effizienz werden zu Margenverbesserungen führen, aber es bestehen nach wie vor erhebliche Risiken durch die regulatorische Kontrolle und den anhaltenden Wettbewerb in den Kernmärkten.

Glauben Sie, dass die Geschichte von Alphabet noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alphabet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:GOOGL

Advertisement