Advertisement

Trotz eines bereits starken Laufs haben die Aktien von EverQuote, Inc.(NASDAQ:EVER) in den letzten dreißig Tagen um 42 % zugelegt. Wenn man weiter zurückblickt, ist der Anstieg von 13 % in den letzten zwölf Monaten trotz der Stärke in den letzten 30 Tagen gar nicht so schlecht.

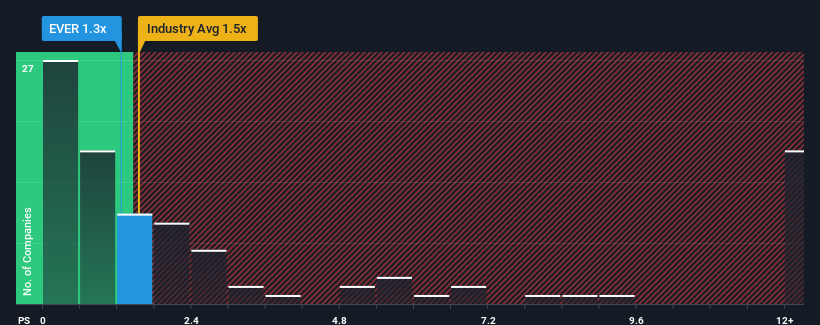

Obwohl der Kurs des Unternehmens stark gestiegen ist, gibt es immer noch nicht viele, die das Kurs-Umsatz-Verhältnis von EverQuote von 1,3 für erwähnenswert halten, wenn das durchschnittliche Kurs-Umsatz-Verhältnis in der Branche der interaktiven Medien und Dienstleistungen in den USA bei etwa 1,5 liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse zu EverQuote an

Wie sieht die jüngste Performance von EverQuote aus?

EverQuote hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Umsätze im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Umsätze verzeichnen konnten, schlecht sind. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger glauben, dass sich die schlechte Umsatzentwicklung umkehren wird. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über EverQuote dabei, herauszufinden, was sich am Horizont abzeichnet.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste EverQuote ein Wachstum erzielen, das dem der Branche entspricht.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 23 % kein Grund zur Freude war. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hatte, als das Umsatzwachstum in diesem Zeitraum praktisch inexistent war. Wir haben also den Eindruck, dass das Unternehmen in Bezug auf das Umsatzwachstum in dieser Zeit ein gemischtes Ergebnis erzielt hat.

Was die Aussichten anbelangt, so dürften die nächsten drei Jahre ein Wachstum von 5,7 % pro Jahr bringen, wie die acht Analysten, die das Unternehmen beobachten, schätzen. Das liegt deutlich unter dem für die Branche prognostizierten Wachstum von 12 % pro Jahr.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis (KGV) von EverQuote dem seiner Branchenkollegen sehr nahe kommt. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich von ihren Aktien zu trennen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Was können wir aus dem Kurs-Gewinn-Verhältnis von EverQuote lernen?

EverQuote scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung bringt das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche. Wir würden sagen, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Unser Blick auf die Analystenprognosen zu den Umsatzerwartungen von EverQuote hat gezeigt, dass die schlechteren Umsatzerwartungen das Kurs-Umsatz-Verhältnis nicht so stark negativ beeinflussen, wie wir es vorhergesagt hätten. Bei Unternehmen mit im Branchenvergleich relativ schwachen Ertragsaussichten vermuten wir, dass der Aktienkurs zu sinken droht und das moderate KGV sinkt. Um das derzeitige Kurs-Umsatz-Verhältnis zu rechtfertigen, ist eine positive Veränderung erforderlich.

Beachten Sie jedoch, dass EverQuote in unserer Anlageanalyse 8 Warnzeichen aufweist , die Sie kennen sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EverQuote unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:EVER

Advertisement