Schwache Performance treibt Pop Culture Group Co., Ltd's (NASDAQ:CPOP) 36% Kursrückgang

Zum Leidwesen einiger Aktionäre ist der Aktienkurs der Pop Culture Group Co., Ltd(NASDAQ:CPOP) in den letzten dreißig Tagen um 36% gesunken, was den jüngsten Schmerz verlängert. Für alle langfristigen Aktionäre endet der letzte Monat ein Jahr zum Vergessen mit einem 87%igen Kursrückgang.

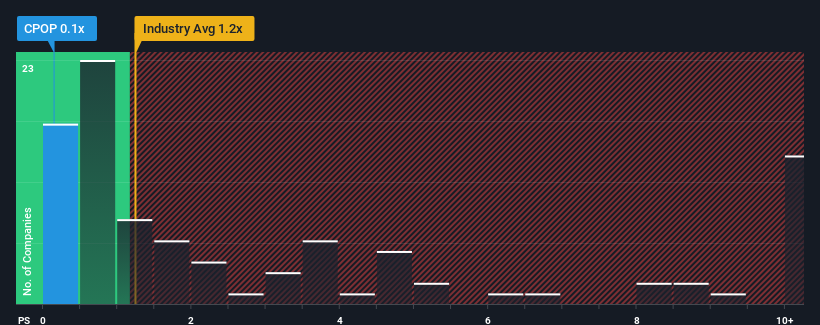

Da der Kurs erheblich gesunken ist, könnte Pop Culture Group mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,1x derzeit Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Unterhaltungsbranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 1,2x haben und selbst P/S-Werte von mehr als 4x nichts Ungewöhnliches sind. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse zu Pop Culture Group an

Wie sieht die jüngste Performance von Pop Culture Group aus?

Die rückläufigen Umsätze der Pop Culture Group in jüngster Zeit müssten zum Beispiel zu denken geben. Vielleicht glaubt der Markt, dass die jüngste Umsatzentwicklung nicht gut genug ist, um mit der Branche mitzuhalten, so dass das Kurs-Gewinn-Verhältnis leidet. Sollte dies jedoch nicht der Fall sein, könnten die bestehenden Aktionäre die künftige Entwicklung des Aktienkurses optimistisch einschätzen.

Obwohl für Pop Culture Group keine Analystenschätzungen vorliegen, können Sie sich anhand dieser kostenlosen Visualisierung ansehen, wie das Unternehmen in Bezug auf Gewinn, Umsatz und Cashflow abschneidet.Wird für Pop Culture Group ein Umsatzwachstum prognostiziert?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das der Pop Culture Group ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 43 % kein Grund zur Freude war. Das dämpfte den guten Lauf, den das Unternehmen längerfristig hatte, denn das dreijährige Umsatzwachstum liegt immer noch bei insgesamt beachtlichen 18 %. Daher wären die Aktionäre mit den mittelfristigen Umsatzwachstumsraten in etwa zufrieden, auch wenn sie sich eine Fortsetzung des Laufs gewünscht hätten.

Dies steht im Gegensatz zum Rest der Branche, für die im nächsten Jahr ein Wachstum von 13 % erwartet wird, was deutlich über den jüngsten mittelfristigen annualisierten Wachstumsraten des Unternehmens liegt.

Vor diesem Hintergrund ist es verständlich, dass das KGV der Pop Culture Group unter dem der meisten anderen Unternehmen liegt. Offensichtlich war es vielen Aktionären unangenehm, an einem Unternehmen festzuhalten, von dem sie glauben, dass es weiterhin hinter der Branche zurückbleiben wird.

Das Schlusswort

Die südlichen Bewegungen der Aktien der Pop Culture Group bedeuten, dass ihr Kurs-Gewinn-Verhältnis jetzt auf einem ziemlich niedrigen Niveau liegt. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu messen.

Unsere Untersuchung der Pop Culture Group bestätigt, dass die Umsatzentwicklung des Unternehmens in den letzten drei Jahren ein Schlüsselfaktor für das niedrige Kurs-Umsatz-Verhältnis ist, wie wir vermutet haben, da sie hinter den aktuellen Erwartungen der Branche zurückbleibt. Im Moment akzeptieren die Aktionäre das niedrige Kurs-Umsatz-Verhältnis, da sie zugeben, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs um diese Niveaus bilden.

Man sollte immer an die Risiken denken. In diesem Fall haben wir 3 Warnzeichen für Pop Culture Group ausgemacht, die Sie beachten sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, in der Regel die sicherere Wahl. Sehen Sie sich also diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pop Culture Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.