Advertisement

Hat der KI-Optimismus von Baidu den Aktienkurs 2025 zu sehr in die Höhe schnellen lassen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Baidu zum heutigen Preis ein Schnäppchen oder eine Wertfalle ist? Lassen Sie uns aufschlüsseln, was der Markt wirklich einpreist und wo die Chance liegen könnte.

- Der Aktienkurs von Baidu ist in der letzten Woche um 4,2 % gestiegen und hat im bisherigen Jahresverlauf um satte 49,9 % zugelegt, auch wenn die letzten 30 Tage mit -1,6 % leicht negativ waren. Im letzten Jahr hat die Aktie immer noch um 38,9 % zugelegt, obwohl die 3-Jahres-Rendite mit 4,0 % und der 5-Jahres-Verlust mit -33,2 % bescheiden ist.

- Die jüngsten Kursbewegungen wurden durch den wachsenden Optimismus in Bezug auf die KI-Ambitionen von Baidu und seine Position auf den chinesischen Such- und Cloud-Märkten angetrieben. Gleichzeitig hielten Schlagzeilen über regulatorische Risiken und das allgemeine chinesische Vorgehen gegen Tech-Unternehmen einige Anleger zurück, was zu einer Hin- und Herbewegung des Aktienkurses führte.

- Bei unseren Überprüfungen erreicht Baidu nur eine Bewertung von 1/6, was bedeutet, dass es bei nur einer von sechs Kennzahlen als unterbewertet eingestuft wird. Im Folgenden werden wir diese Bewertungsansätze im Detail durchgehen und gegen Ende des Artikels eine umfassendere Sichtweise auf den tatsächlichen Wert von Baidu erkunden.

Baidu schneidet bei unseren Bewertungstests mit nur 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Baidu Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, hochrechnet und diese CN¥-Cashflows auf die Gegenwart abzinst.

Bei Baidu ist der letzte freie Cashflow der letzten zwölf Monate mit einem Abfluss von etwa 13,7 Milliarden CN¥ negativ. Das bedeutet, dass die Bewertung stark von einer Erholung des Unternehmens abhängt. Analystenschätzungen, die von Simply Wall St über das formale Prognosefenster hinaus erweitert wurden, gehen davon aus, dass der freie Cashflow in den positiven Bereich klettert und sich dann stabilisiert, wobei die Prognosen bis 2035 bei etwa 18,3 Mrd. CN¥ liegen.

Unter Verwendung eines zweistufigen Modells für den freien Cashflow zum Eigenkapital werden diese künftigen Cashflows auf den heutigen Tag abgezinst, um einen geschätzten inneren Wert von etwa 100,67 $ pro Aktie zu erhalten. Verglichen mit dem aktuellen Marktpreis deutet das DCF-Modell darauf hin, dass Baidu auf dieser Grundlage um etwa 23,1 % überbewertet ist. Dies bedeutet, dass ein großer Teil der erwarteten KI- und Cloud-Gewinne bereits in der Aktie enthalten sein könnte.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Baidu um 23,1 % überbewertet sein könnte. Entdecken Sie 903 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Baidu Kurs vs. Gewinn

Bei profitablen Unternehmen wie Baidu ist das Kurs-Gewinn-Verhältnis (KGV) oft der beste Indikator dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Ein höheres KGV spiegelt in der Regel stärkere Wachstumserwartungen oder ein geringeres wahrgenommenes Risiko wider, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres, konservativeres KGV rechtfertigt.

Baidu wird derzeit mit einem KGV von etwa 35,8 gehandelt, was etwa doppelt so hoch ist wie der Branchendurchschnitt für interaktive Medien und Dienstleistungen von 17,1 und unter dem Durchschnitt der breiteren Vergleichsgruppe von etwa 62,0 liegt. Um über einfache Vergleiche hinauszugehen, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das schätzt, wie hoch das KGV von Baidu auf der Grundlage seiner Wachstumsaussichten, Rentabilität, Branchenposition, Marktkapitalisierung und unternehmensspezifischen Risiken sein sollte. Für Baidu liegt dieses faire Verhältnis bei etwa 33,0x.

Da das faire Verhältnis mehr der Fundamentaldaten von Baidu berücksichtigt als ein stumpfer Branchen- oder Peer-Vergleich, bietet es einen maßgeschneiderten Anker für die Bewertung. Da das tatsächliche KGV nur geringfügig über diesem Wert liegt, wird Baidu als leicht teuer, aber nicht extrem ertragsorientiert eingestuft.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Baidu-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Sicht auf Baidu in eine strukturierte Geschichte zu verwandeln. Dabei werden Ihre Ansichten über die KI-Cloud, die Chips und die Möglichkeiten des autonomen Fahrens mit einer Prognose für künftige Umsätze, Erträge und Margen verknüpft, die dann zu einer Fair-Value-Schätzung führt, die Sie leicht mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Sie mit Hilfe von Narratives schnell Ihre Annahmen eingeben und sehen, wie sich Ihre Baidu-Geschichte in Zahlen niederschlägt, die sich dynamisch aktualisieren, sobald neue Nachrichten oder Gewinne eintreffen. Auf diese Weise können Sie entscheiden, ob die Lücke zwischen dem fairen Wert und dem aktuellen Kurs mit Ihrer Präferenz für eine Kauf-, Halte- oder Verkaufsposition übereinstimmt.

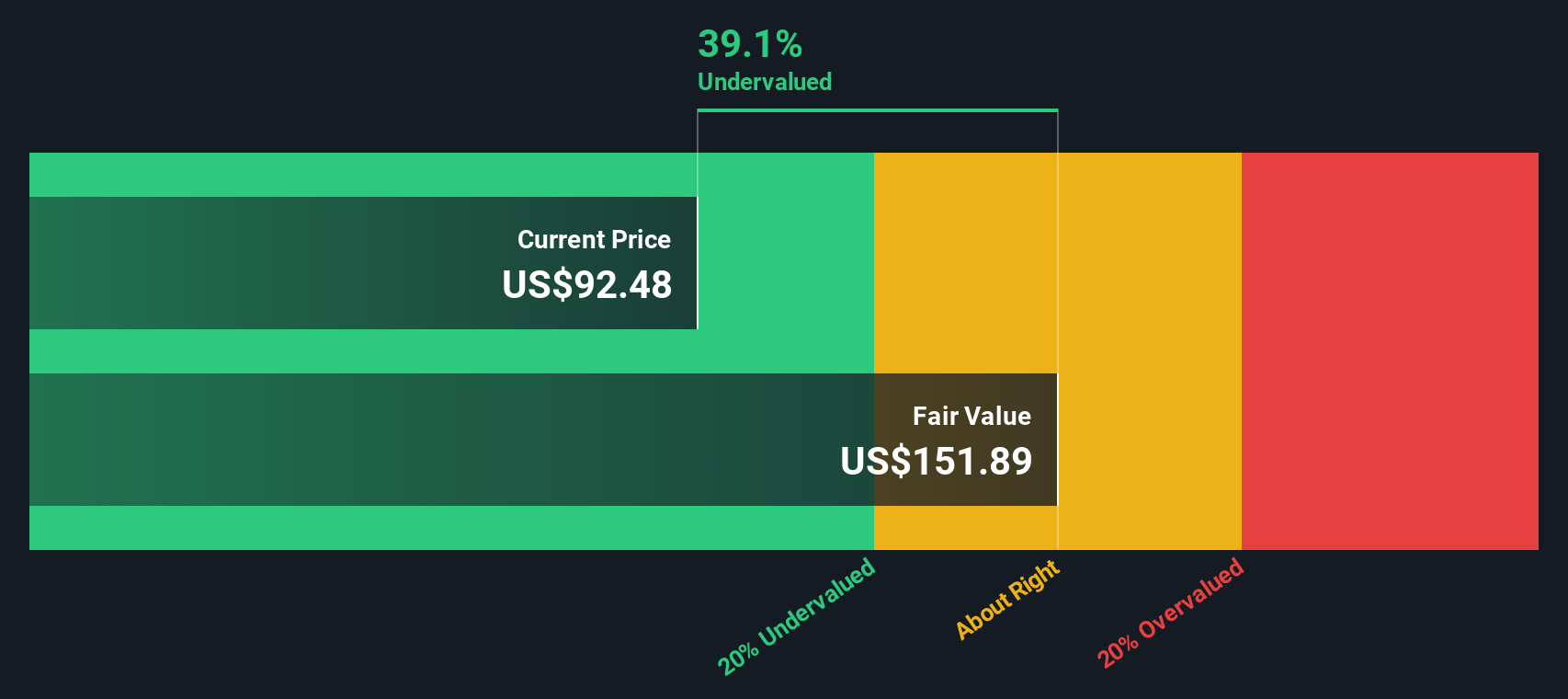

Ein Baidu-Narrativ auf der Community könnte beispielsweise von einem schnelleren KI-getriebenen Wachstum und stärkeren langfristigen Margen ausgehen und einen fairen Wert von etwa 152 US-Dollar rechtfertigen. Ein vorsichtigeres Narrativ könnte sich auf schwächere Werbetrends, eine geringere Rentabilität und regulatorische Risiken stützen und so einen fairen Wert von etwa 71 US-Dollar rechtfertigen. Wenn Sie diese beiden Narrative nebeneinander sehen, können Sie entscheiden, welche Story Sie überzeugender finden und wie Sie Ihr eigenes Portfolio positionieren möchten.

Glauben Sie, dass die Geschichte von Baidu noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Baidu unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BIDU

Advertisement