Advertisement

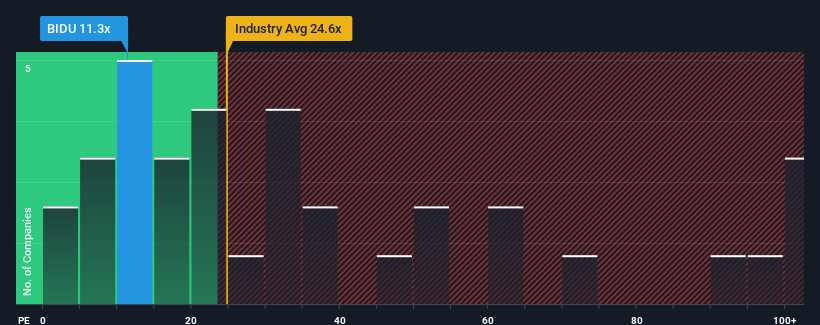

Mit einem Kurs-Gewinn-Verhältnis (oder "KGV") von 11,3 sendet Baidu, Inc.(NASDAQ:BIDU) derzeit möglicherweise bullische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in den Vereinigten Staaten ein KGV von mehr als 20 aufweisen und sogar KGVs von mehr als 35 nicht ungewöhnlich sind. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Baidu könnte es besser gehen, da seine Gewinne in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Gewinnwachstum verzeichneten. Es scheint, dass viele davon ausgehen, dass die trübe Gewinnentwicklung anhalten wird, was das KGV gedrückt hat. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Sehen Sie sich unsere neueste Analyse zu Baidu an

Wie entwickelt sich das Wachstum von Baidu?

Ein so niedriges KGV wie das von Baidu ist nur dann sinnvoll, wenn das Wachstum des Unternehmens hinter dem Markt zurückbleibt.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens enttäuschend um 7,3 % gesunken sind. Dennoch ist der Gewinn pro Aktie in den letzten drei Jahren trotz der unbefriedigenden kurzfristigen Entwicklung um insgesamt 47 % gestiegen. Auch wenn es eine holprige Fahrt war, kann man doch sagen, dass das Gewinnwachstum in letzter Zeit für das Unternehmen mehr als angemessen war.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 11 % pro Jahr steigen wird. Das entspricht in etwa der Wachstumsprognose von 11 % pro Jahr für den breiteren Markt.

Angesichts dieser Informationen finden wir es seltsam, dass Baidu zu einem KGV gehandelt wird, das unter dem des Marktes liegt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Was können wir aus dem KGV von Baidu lernen?

Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die derzeitige Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Unsere Untersuchung der Analystenprognosen von Baidu hat ergeben, dass die marktkonformen Gewinnaussichten nicht so stark zum Kurs-Gewinn-Verhältnis beitragen, wie wir vorhergesagt hätten. Es könnte einige unbeobachtete Gefahren für die Erträge geben, die verhindern, dass das KGV den Prognosen entspricht. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Erträge eine gewisse Volatilität aufweisen könnten.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens liegen. Unsere kostenlose Bilanzanalyse für Baidu mit sechs einfachen Checks ermöglicht es Ihnen, alle Risiken zu entdecken, die ein Problem darstellen könnten.

Vielleicht finden Sie ein besseres Investment als Baidu. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Baidu unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BIDU

Advertisement