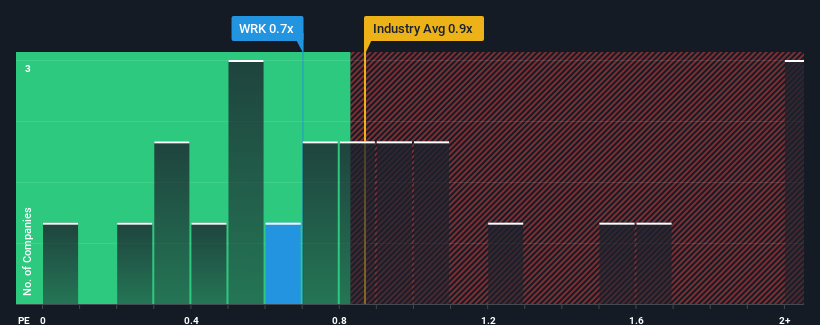

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "KGV") von fast 0,9 in der Verpackungsbranche in den Vereinigten Staaten könnte man meinen, dass das KGV von WestRock Company (NYSE:WRK) von 0,7 gleichgültig ist. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse für WestRock an

Wie hat sich WestRock in letzter Zeit entwickelt?

Die jüngste Zeit war für WestRock nicht besonders gut, da die Einnahmen des Unternehmens schneller als bei den meisten anderen Unternehmen zurückgegangen sind. Möglicherweise gehen viele davon aus, dass sich die schlechte Umsatzentwicklung bald wieder dem Branchendurchschnitt annähert, was das Kurs-Gewinn-Verhältnis (KGV) nicht sinken lässt. Wenn Sie noch an das Unternehmen glauben, wäre es Ihnen viel lieber, wenn das Unternehmen seine Umsätze verbessern würde. Ist dies nicht der Fall, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über WestRock dabei, herauszufinden, was sich am Horizont abzeichnet.Wird für WestRock ein Umsatzwachstum prognostiziert?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von WestRock ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 7,9 % kein Grund zur Freude war. Nichtsdestotrotz ist es dem Unternehmen gelungen, den Umsatz im Vergleich zu vor drei Jahren um insgesamt 11 % zu steigern, was auf die frühere Wachstumsperiode zurückzuführen ist. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Umsatzwachstum in letzter Zeit für das Unternehmen überwiegend respektabel war.

Die Schätzungen der acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz in den nächsten drei Jahren um 2,3 % pro Jahr steigen wird. Das entspricht in etwa der Wachstumsprognose von 2,8 % pro Jahr für die gesamte Branche.

Vor diesem Hintergrund ist es nur logisch, dass das Kurs-Gewinn-Verhältnis von WestRock dem seiner Branchenkollegen entspricht. Es scheint, dass die meisten Anleger ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Was bedeutet das Kurs-Gewinn-Verhältnis von WestRock für die Anleger?

Wir würden sagen, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Wir haben gesehen, dass WestRock ein angemessenes Kurs-Umsatz-Verhältnis beibehält, da seine Umsatzwachstumszahlen mit denen der übrigen Branche übereinstimmen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Erträge keine Überraschungen bringen werden. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesem Niveau weiter stützen.

Es gibt auch andere wichtige Risikofaktoren, die zu berücksichtigen sind, und wir haben 4 Warnzeichen für WestRock entdeckt (eines davon ist etwas besorgniserregend!), auf die Sie achten sollten, bevor Sie hier investieren.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von WestRock ist, können Sie in unserer interaktiven Liste von Aktien mit soliden Geschäftsgrundlagen nach anderen Unternehmen suchen, die Sie vielleicht übersehen haben.

If you're looking to trade WestRock, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob WestRock unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.