Advertisement

Werden starke Gewinne und Insider-Verkäufe das Investment-Narrativ von Vulcan Materials (VMC) umgestalten?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Vulcan Materials meldete ein starkes Ergebnis für das dritte Quartal und übertraf die Erwartungen mit einem Wachstum bei den Zuschlagstofflieferungen und einer robusten öffentlichen Bautätigkeit. Gleichzeitig kündigte das Unternehmen einen für Januar 2026 geplanten CEO-Wechsel und eine Reihe bedeutender Insider-Aktienverkäufe durch wichtige Führungskräfte an.

- Inmitten dieser operativen Meilensteine und Führungswechsel macht ein Trend zu Insider-Verkäufen, unter anderem von Präsident Thompson Baker und Direktor Grayson Hall, die Interpretation der Aussichten des Unternehmens durch die Anleger noch komplexer.

- Wir werden untersuchen, wie die Kombination aus beeindruckenden Erträgen und wichtigen Insidertransaktionen die längerfristigen Investitionsaussichten von Vulcan Materials beeinflusst.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Vulcan Materials Anlageerzählung Rekapitulation

Vulcan Materials ist für diejenigen interessant, die ein mehrjähriges Wachstumspotenzial in den US-Infrastrukturausgaben und im öffentlichen Bauwesen sehen, das durch die Größe des Unternehmens und seine starke Marktpräsenz untermauert wird. Die jüngsten Nachrichten über außergewöhnliche Gewinne im dritten Quartal, den laufenden CEO-Wechsel und eine Welle von Insider-Aktienverkäufen ändern den Kernkatalysator des infrastrukturbedingten Volumenwachstums nicht wesentlich, aber die sichtbaren Insider-Transaktionen erhöhen die Komplexität des aktuellen Risikoprofils der Aktie.

Unter den jüngsten Ankündigungen stechen die Insiderverkäufe von Präsident Thompson Baker und Direktor Grayson Hall vor dem Hintergrund einer robusten Gewinnentwicklung und einer hohen Margenexpansion hervor. Auch wenn Insider-Verkäufe nicht zwangsläufig negative Aussichten signalisieren, können sie die Anleger dazu veranlassen, auf bevorstehende Katalysatoren wie die Beschleunigung der staatlichen Infrastrukturausgaben und die Integration der jüngsten Übernahmen zu achten.

Im Gegensatz dazu werfen dieselben Insiderverkäufe Fragen über die kurzfristige Überzeugung des Managements auf, ein Bereich, den die Anleger angesichts der möglichen...

Lesen Sie den vollständigen Bericht über Vulcan Materials (kostenlos!)

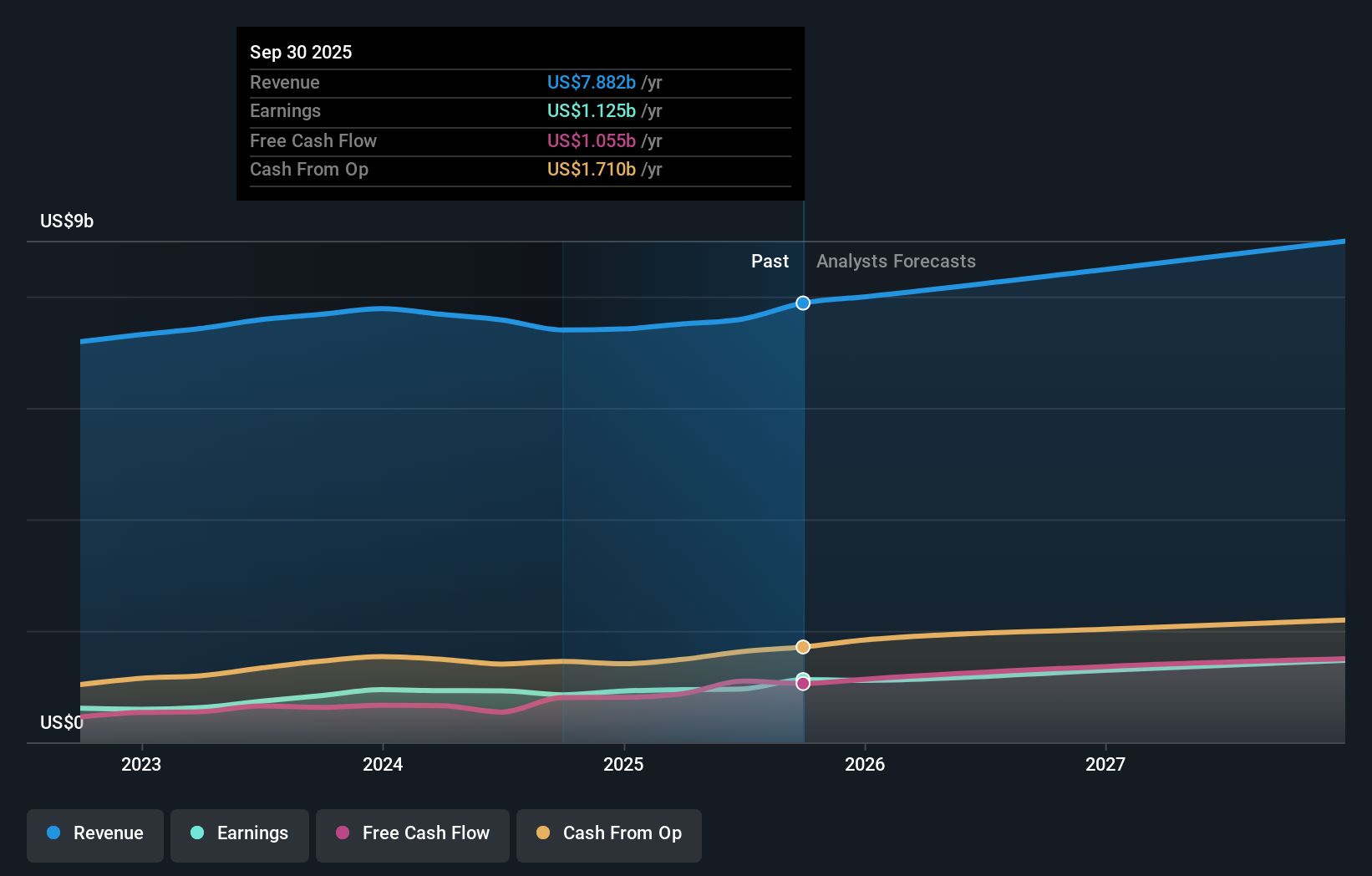

Vulcan Materials wird bis 2028 voraussichtlich einen Umsatz von 9,6 Milliarden $ und einen Gewinn von 1,5 Milliarden $ erzielen. Diese Prognose geht von einer jährlichen Umsatzwachstumsrate von 8,1 % und einem Gewinnanstieg von 541,9 Mio. $ gegenüber dem aktuellen Wert von 958,1 Mio. $ aus.

Entdecken Sie, wie die Prognosen von Vulcan Materials einen fairen Wert von 317,70 $ ergeben, was einem Aufwärtspotenzial von 12 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Vier Fair-Value-Schätzungen der Simply Wall St Community reichen von 115 bis 318 US-Dollar pro Aktie. Während sich viele auf künftige Infrastrukturkatalysatoren konzentrieren, wägen die Anleger weiterhin die jüngsten Insiderverkäufe wegen ihrer Auswirkungen auf das längerfristige Vertrauen ab.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Vulcan Materials - warum die Aktie weniger als die Hälfte des aktuellen Preises wert sein könnte!

Erstellen Sie Ihr eigenes Vulcan Materials-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Vulcan Materials-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Forschungsbericht über Vulcan Materials bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Vulcan Materials auf einen Blick zu beurteilen.

Keine Chance bei Vulcan Materials?

Der Markt wird nicht warten. Diese schnelllebigen Aktien sind jetzt heiß. Holen Sie sich die Liste, bevor sie weg sind:

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien im Frühstadium könnten Ihren Ruhestand finanzieren.

- Diese 15 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- KI ist dabei, das Gesundheitswesen zu verändern. Diese 31 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vulcan Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VMC

Advertisement