Advertisement

Wird die 51,6%-Rallye von Southern Copper durch die starke Nachfrage und die Expansionsnachrichten gestützt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Southern Copper seinen Preis wert ist? Damit sind Sie nicht allein. Viele Anleger fragen sich, ob die Aktie unterbewertet, überbewertet oder irgendwo dazwischen liegt.

- Die Aktie hat sich in letzter Zeit stark bewegt und ist in der letzten Woche um 9,0 % gestiegen. Seit Jahresbeginn hat sie einen soliden Zuwachs von 51,6 % verzeichnet, obwohl sie im letzten Monat um 3,0 % zurückgegangen ist.

- Analysten und Anleger sind auf die weiter steigenden Kupferpreise aufmerksam geworden, wobei das Unternehmen in den jüngsten Schlagzeilen durch strategische Investitionen und Kapazitätserweiterungen zur Deckung der steigenden Nachfrage auffiel. Die Berichterstattung in den Finanzmedien hat sowohl die globalen Angebotsängste als auch den starken Rückenwind in der Branche hervorgehoben, was dem Aktienkurs von Southern Copper einen neuen Kontext verleiht.

- Aber hier ist die entscheidende Zahl: Die Bewertung von Southern Copper liegt bei 0 von 6 Punkten, was bedeutet, dass das Unternehmen in keiner wichtigen Kennzahl unterbewertet erscheint. Im Folgenden werden wir anhand der wichtigsten Bewertungsansätze aufschlüsseln, was dies bedeutet. Bleiben Sie dran, um am Ende des Artikels eine tiefer gehende Perspektive zu erhalten, die Ihre Sichtweise auf den Wert völlig verändern könnte.

Southern Copper erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Southern Copper Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows projiziert und auf ihren aktuellen Wert abzinst. Für Southern Copper werden bei dieser Methode sowohl Analystenschätzungen als auch extrapolierte Daten herangezogen, um den Free Cash Flow (FCF) des Unternehmens für die kommenden Jahre zu prognostizieren.

Derzeit beläuft sich der Free Cash Flow von Southern Copper auf etwa 3,44 Milliarden $. Auf der Grundlage von Analystenprognosen und -extrapolationen wird erwartet, dass diese Zahl jedes Jahr steigt und bis 2035 schätzungsweise 7,14 Mrd. $ erreicht. Die Analysten haben Prognosen für die nächsten fünf Jahre vorgelegt, während die Zahlen darüber hinaus durch berechnete Schätzungen abgerundet werden.

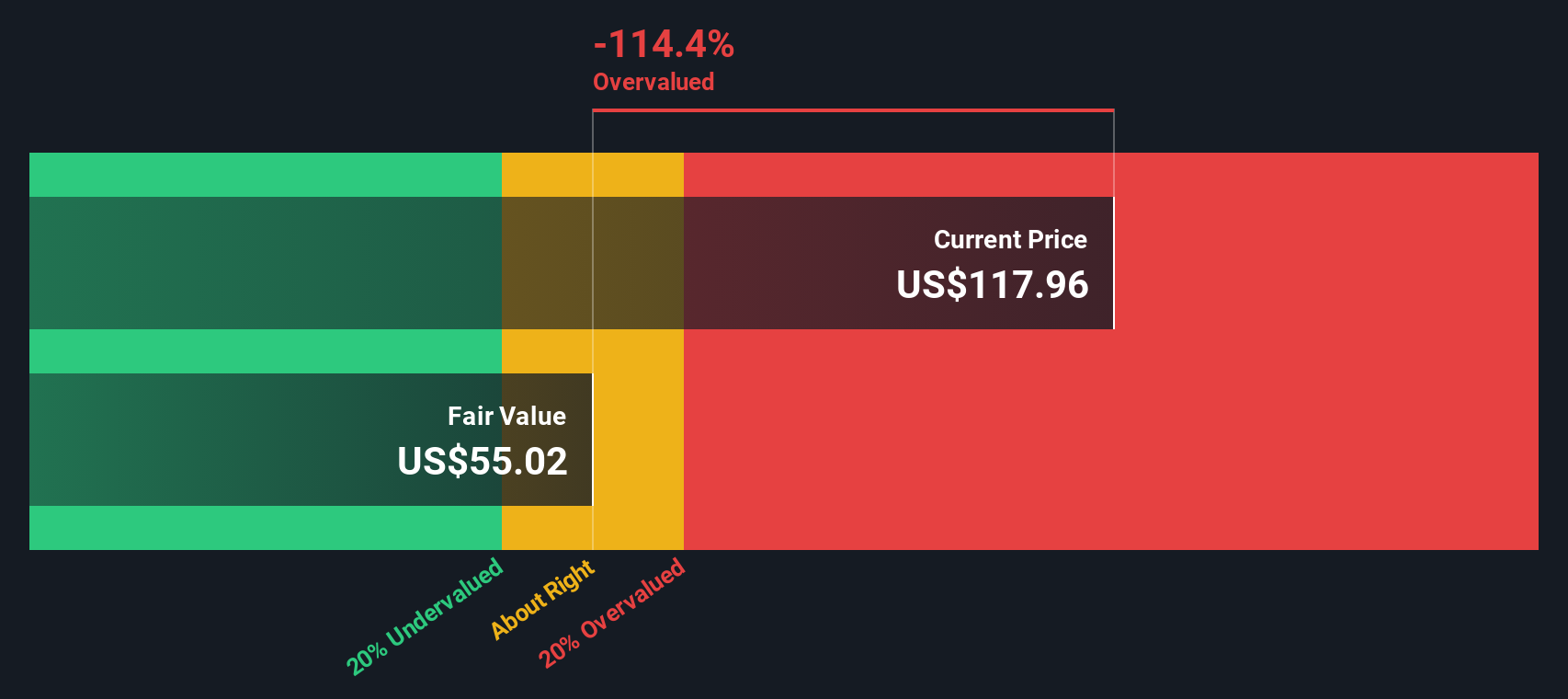

Unter Verwendung all dieser Prognosen errechnet das DCF-Modell einen inneren fairen Wert für die Aktie von Southern Copper von etwa 125,91 $ pro Aktie. Vergleicht man diesen Wert mit dem aktuellen Aktienkurs, so zeigt sich, dass die Aktien mit einem Aufschlag von 7,0 % gehandelt werden. Mit anderen Worten: Die Aktie ist nach dieser Cashflow-basierten Bewertung nicht unterbewertet, aber auch nicht deutlich überbewertet.

Ergebnis: ÜBER RICHTIG

Southern Copper ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Southern Copper Kurs-Gewinn-Verhältnis (P/E Ratio)

Für Unternehmen wie Southern Copper, die konstant profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete Kennzahl zur Beurteilung der Bewertung. Dieses Verhältnis spiegelt wider, wie viel Anleger bereit sind, pro Dollar Gewinn zu zahlen, und ist daher besonders für Unternehmen mit konstanten Gewinnen relevant.

Welches KGV als "normal" gilt, hängt oft davon ab, wie schnell ein Unternehmen voraussichtlich wachsen wird und wie risikoreich seine Geschäfte sind. Schnell wachsende Unternehmen weisen in der Regel ein höheres KGV auf, während Unternehmen, die als risikoreicher gelten, in der Regel einen Abschlag gegenüber sichereren Wettbewerbern hinnehmen müssen.

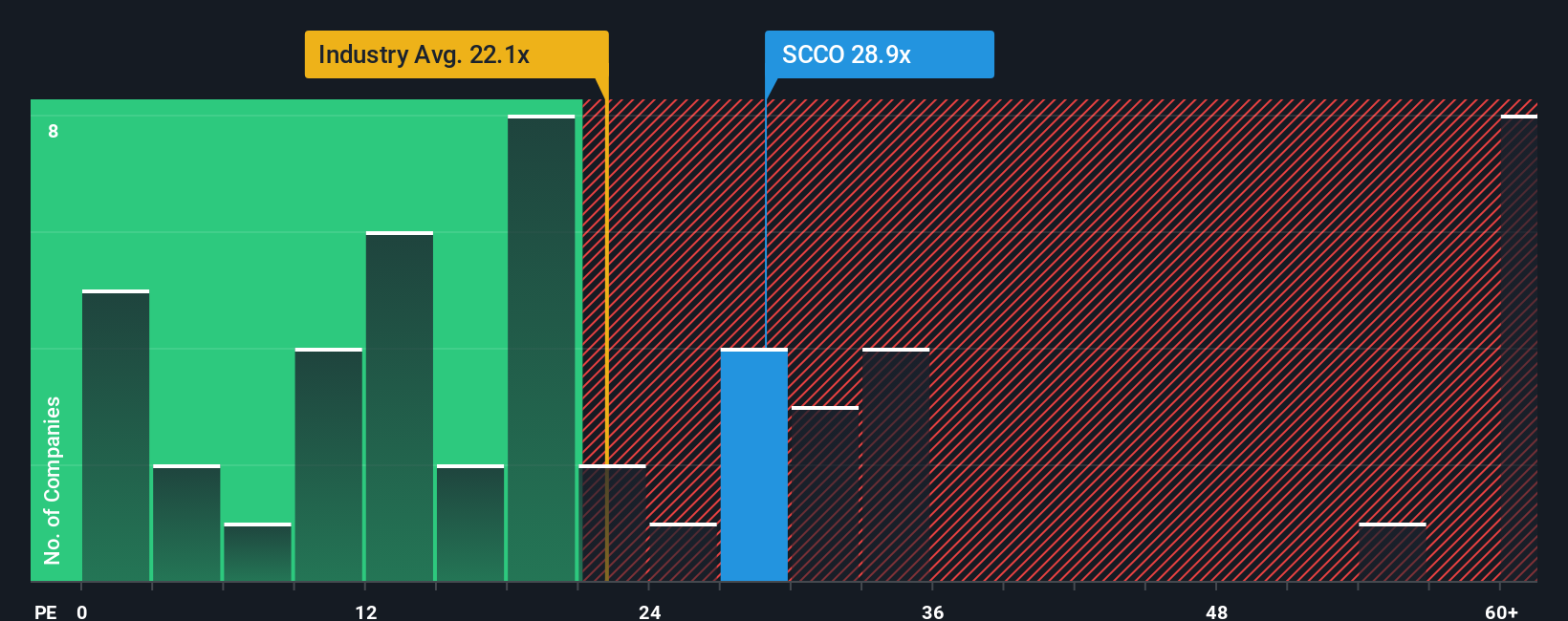

Derzeit wird Southern Copper mit einem KGV von 28,9 gehandelt. Zum Vergleich: Das durchschnittliche KGV in der Metall- und Bergbaubranche liegt bei 22,2x, das der wichtigsten Konkurrenten bei etwa 25,5x. Nach beiden Maßstäben erscheint Southern Copper teurer als die Branche und seine Vergleichsgruppe.

Hier kommt das Simply Wall St-eigene "Fair Ratio" ins Spiel. Das faire Verhältnis für Southern Copper liegt bei 23,7x, das anhand von Faktoren berechnet wird, die über den einfachen Vergleich mit anderen Unternehmen hinausgehen, wie z. B. das Gewinnwachstumspotenzial des Unternehmens, Branchenmerkmale, Gewinnspannen, Marktkapitalisierung und spezifische Geschäftsrisiken. Dieser maßgeschneiderte Ansatz zielt darauf ab, einen genaueren Richtwert für das KGV von Southern Copper auf dem heutigen Markt zu ermitteln, anstatt sich nur auf rohe Branchendurchschnitte zu verlassen.

Mit einem Kurs von 28,9x, aber einem fairen Verhältnis von 23,7x, sind die Aktien von Southern Copper nach diesem Ansatz leicht überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1438 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Southern Copper-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist Ihre persönliche Sicht auf ein Unternehmen, eine Geschichte, die auf Ihren Erwartungen für die Zukunft des Unternehmens basiert, einschließlich Prognosen für Umsatz, Gewinn und Gewinnspannen. Dies führt zu dem, was Sie für einen fairen Wert halten. Narratives stellen die Verbindung zwischen den Geschäftsaussichten des Unternehmens und einer Finanzprognose her und verwandeln eine Ansammlung von Zahlen in eine fokussierte Investitionsthese, die sich leicht nachschlagen und verfeinern lässt.

Auf der Community-Seite von Simply Wall St, die von Millionen anderer Investoren genutzt wird, können Sie Narrative erstellen, teilen und aktualisieren, um schnell zu vergleichen, wie Ihr fairer Wert im Vergleich zum aktuellen Aktienkurs abschneidet. Narratives werden dynamisch aktualisiert, wenn neue Nachrichten oder Gewinndaten eintreffen, so dass Sie Ihre Entscheidungen immer auf der Grundlage der neuesten Informationen treffen können. Analysten mit einem bullishen Narrativ für Southern Copper könnten beispielsweise erwarten, dass Projekterweiterungen und starke Kupferpreise die Aktie auf 128,70 $ pro Aktie treiben, während bearishe Analysten sich um Projektverzögerungen und geopolitische Risiken sorgen und den fairen Wert eher bei 66,63 $ sehen. Erzählungen ermöglichen es Ihnen, mit Zuversicht zu investieren, da sie sowohl auf Zahlen als auch auf realen Unternehmensgeschichten beruhen.

Glauben Sie, dass die Geschichte von Southern Copper noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Southern Copper unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SCCO

Advertisement