Advertisement

Sollten Sie den Wert von Nucor nach den jüngsten Ankündigungen von Investitionsprojekten überdenken?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Nucor auf dem heutigen Markt ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, und ein Blick unter die Oberfläche könnte einige Überraschungen zutage fördern.

- Die Aktien haben sich in letzter Zeit etwas bewegt und sind in der letzten Woche um 5,1 % gefallen, haben aber im letzten Monat um 4,5 % zugelegt. Die Aktie hat seit Jahresbeginn eine solide Rendite von 26,0 % erzielt.

- Die jüngsten Schlagzeilen haben die Kapitalprojekte und Industriepartnerschaften von Nucor in den Mittelpunkt gestellt. Diese Ankündigungen haben Spekulationen über den Wachstumspfad des Unternehmens angeheizt, und es gibt eine anhaltende Debatte darüber, ob diese Schritte die Aussichten des Unternehmens wirklich verändern, insbesondere angesichts der sich verändernden Dynamik im Stahlsektor.

- Nucor erhält bei unseren Unterbewertungstests eine solide 5 von 6 Punkten. Dies deutet darauf hin, dass die Aktie einen echten Wert darstellen könnte. Wir schlüsseln auf, was in diese Bewertung einfließt, und bleiben Sie dran, um eine Perspektive zu erfahren, die Ihre übliche Sichtweise der Bewertung auf den Kopf stellen könnte.

Ansatz 1: Nucor Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cash-Flow-Modell (DCF) basiert auf der Schätzung der künftigen Cashflows eines Unternehmens und deren Abzinsung auf den heutigen Wert. Mit diesem Ansatz lässt sich der grundsätzliche Wert des Unternehmens auf der Grundlage der in den kommenden Jahren zu erwartenden Cashflows ermitteln.

Bei Nucor liegt der aktuelle Free Cash Flow (FCF) bei etwa 413,7 Millionen Dollar. Analysten zufolge wird der FCF im Jahr 2026 voraussichtlich über 1,6 Mrd. $ erreichen und bis 2027 weiter auf fast 3 Mrd. $ ansteigen. Die bis 2035 verlängerten Projektionen sehen einen jährlichen FCF von über 10,1 Mrd. $ vor, obwohl die Schätzungen nach 2027 eher extrapoliert sind als direkt von den Analysten stammen. Diese Zahlen verdeutlichen die Erwartungen eines erheblichen Cashflow-Wachstums für das Unternehmen in den kommenden Jahren.

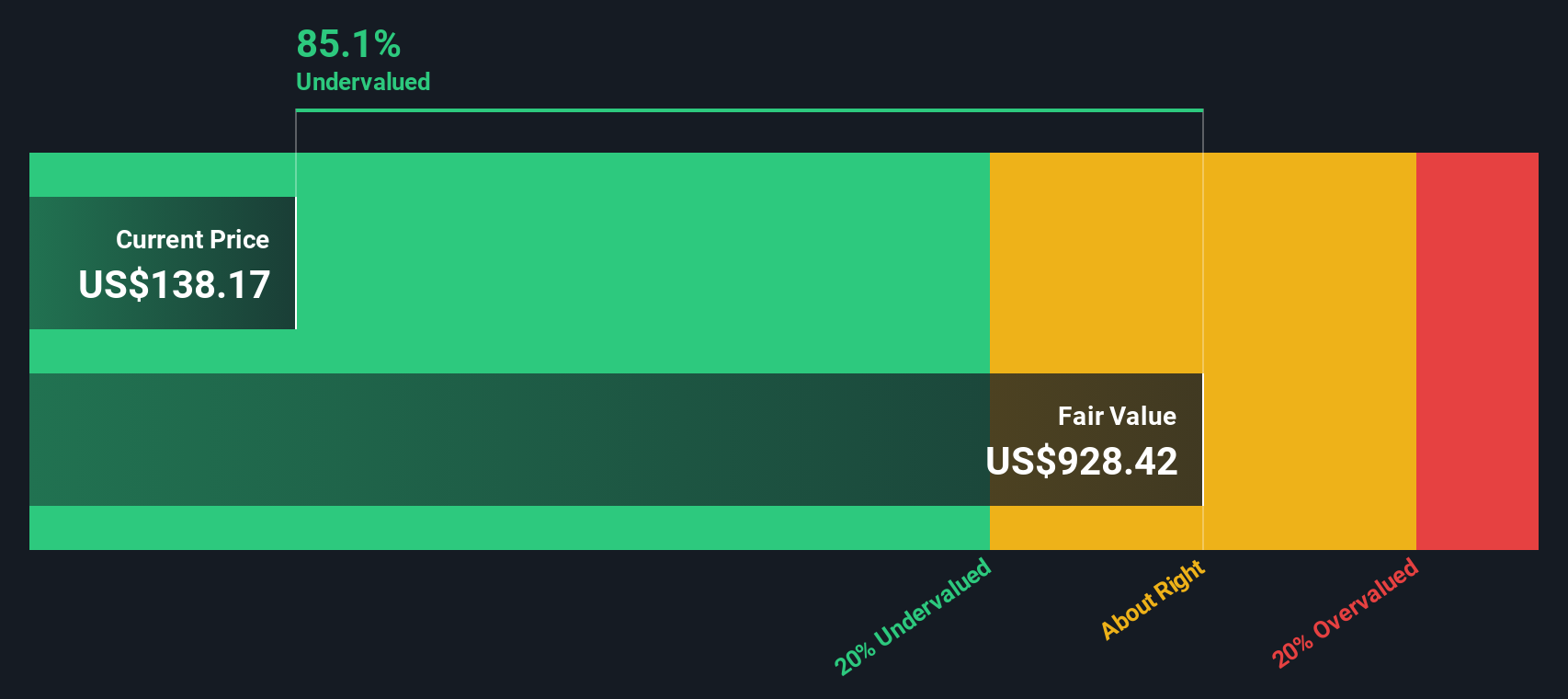

Nach Abzinsung all dieser künftigen Cashflows auf den heutigen Dollar schätzt das DCF-Modell den inneren Wert von Nucor auf 556,32 $ pro Aktie. Da der aktuelle Marktpreis einen Abschlag von 74,1 % auf diese Bewertung darstellt, scheint die Aktie nach diesem Ansatz deutlich unterbewertet zu sein.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Nucor um 74,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 844 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Nucor Kurs vs. Gewinn

Für Unternehmen wie Nucor, die konstant profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) eine bewährte Kennzahl zur Bewertung der Aktie. Es vergleicht den Aktienkurs des Unternehmens mit dem Gewinn pro Aktie und gibt den Anlegern ein schnelles Gefühl dafür, wie viel sie für jeden Dollar an Gewinn zahlen.

Was als "faires" KGV gilt, kann je nach Wachstumsaussichten und Risikoprofil variieren. Wachstumsstarke, risikoärmere Unternehmen werden in der Regel mit höheren KGVs bewertet, da sie ein hohes Zukunftspotenzial und einen besser vorhersehbaren Gewinnstrom aufweisen. Für langsamer wachsende, zyklischere Unternehmen verlangt der Markt in der Regel ein niedrigeres KGV als Ausgleich für Risiko und Unvorhersehbarkeit.

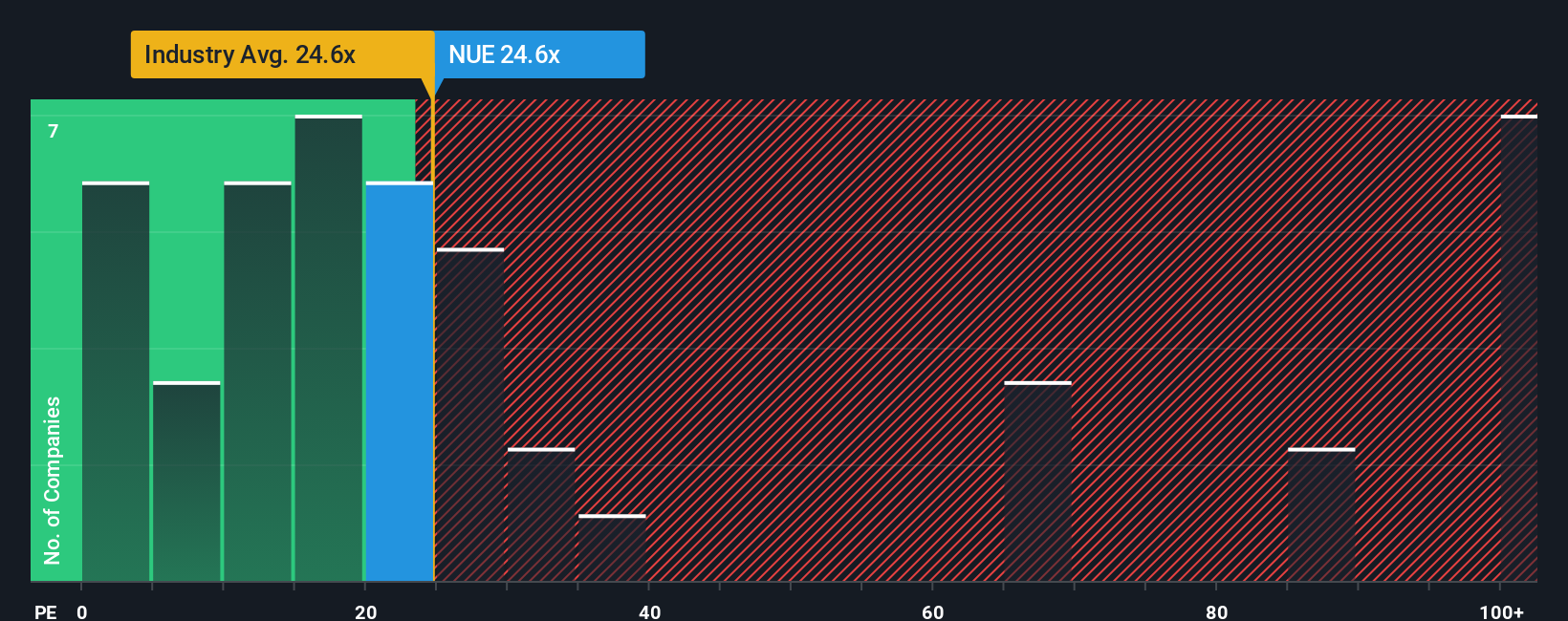

Gegenwärtig wird Nucor mit einem KGV von 20,15 gehandelt. Dies liegt knapp unter dem durchschnittlichen KGV der Metall- und Bergbaubranche von 21,71x und auch deutlich unter dem Durchschnitt der börsennotierten Vergleichsunternehmen von 31,37x. Das von Simply Wall St ermittelte faire Verhältnis für Nucor liegt bei 28,78x, wobei nicht nur der Branchenkontext, sondern auch Nucors individueller Wachstumspfad, Gewinnmargen, Größenordnung und unternehmensspezifische Risikofaktoren berücksichtigt werden.

Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich geht das faire Verhältnis über die Oberfläche hinaus. Es zielt darauf ab, die Bewertung des Unternehmens an seine wahre Qualität und seine Wachstumsaussichten anzupassen. Im Fall von Nucor liegt das aktuelle Markt-KGV deutlich unter dem fairen Verhältnis, was darauf hindeutet, dass die Aktien auf dieser Grundlage unter ihrem inneren Wert bewertet werden könnten.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Nucor-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, einen dynamischen Ansatz, der die Geschichte eines Unternehmens direkt mit einer Finanzprognose und einem geschätzten fairen Wert verbindet.

Ein Narrativ ist einfach Ihre Perspektive auf die Zukunft eines Unternehmens, gestützt auf Ihre eigenen Annahmen über dessen Umsätze, Erträge und Gewinnspannen. Betrachten Sie es als die Geschichte hinter den Zahlen: was Sie glauben, wie sich das Geschäft von Nucor entwickeln wird, wie schnell es wachsen wird und welche Risiken oder Chancen das Unternehmen hat. Mit Hilfe von Erzählungen lässt sich nicht nur das "Was" der Bewertung erklären, sondern auch das "Warum", so dass Sie die Kontrolle über die Inputs erhalten und sehen können, wie Ihre Erwartungen im Vergleich zu denen anderer Anleger stehen.

Auf der Plattform von Simply Wall St finden Sie Narratives als zugängliches Tool auf der Community-Seite, die von Millionen von Anlegern genutzt wird, um ihre Marktprognosen zu schreiben, zu teilen und zu aktualisieren. Jedes Narrativ übersetzt seine Annahmen automatisch in eine detaillierte Finanzprognose und einen fairen Wert, der es Ihnen ermöglicht, diesen fairen Wert mit dem aktuellen Kurs von Nucor zu vergleichen und zu entscheiden, ob es an der Zeit ist zu kaufen, zu halten oder zu verkaufen.

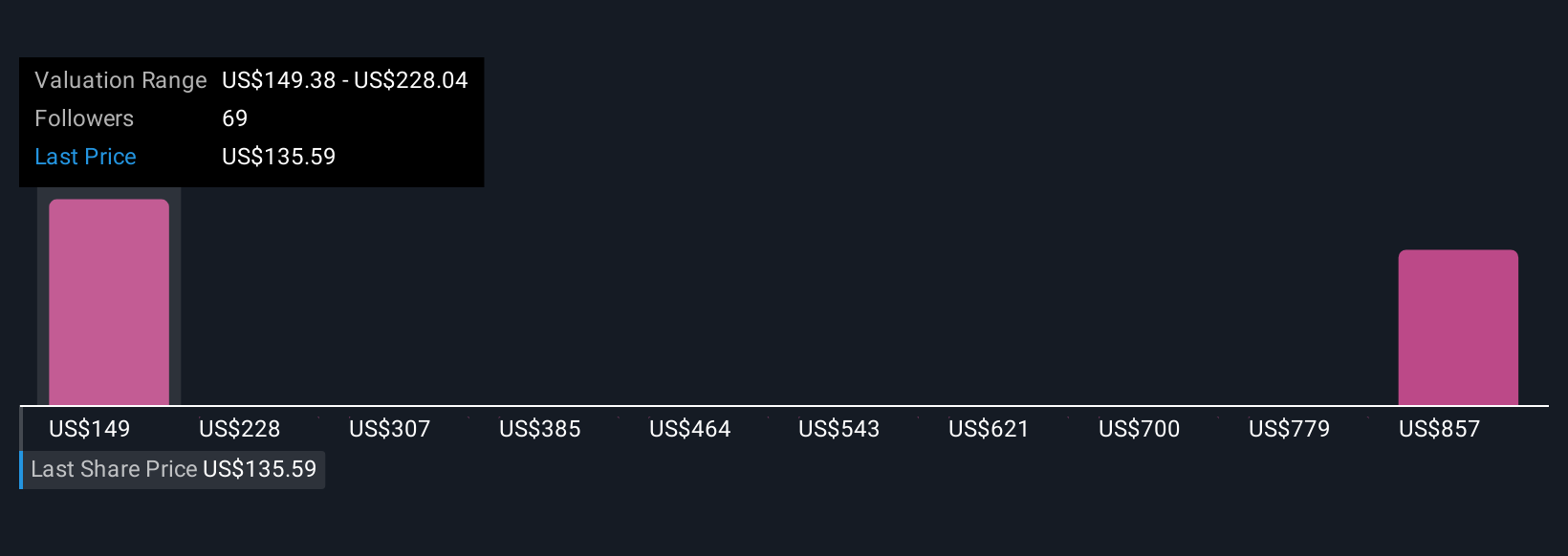

Das Besondere an Narratives ist, dass sie live sind. Immer wenn neue Nachrichten oder Unternehmensergebnisse gemeldet werden, werden die Annahmen aktualisiert, so dass jede Prognose und der faire Wert in Echtzeit aktualisiert werden. Einige Anleger sind beispielsweise optimistisch und schätzen den fairen Wert von Nucor aufgrund der hohen Nachfrage und des politischen Rückenwinds auf 182,00 $, während andere mehr Risiken sehen und ihren fairen Wert auf 145,00 $ festsetzen, je nach ihren eigenen Erwartungen in Bezug auf Umsatzwachstum, Rentabilität und Herausforderungen des Marktes. Dies verdeutlicht, wie unterschiedliche Geschichten zu unterschiedlichen Bewertungen führen.

Glauben Sie, dass hinter der Geschichte von Nucor noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Nucor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement