Advertisement

Passt Newmonts 145%-Rallye 2025 zu seinen goldgetriebenen Gewinn- und Cashflow-Prognosen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob Newmont nach seinem großen Anstieg immer noch ein Kauf ist, sind Sie nicht allein. In dieser Aufschlüsselung gehen wir der Frage nach, ob der derzeitige Kurs noch dem zugrunde liegenden Wert entspricht.

- Die Aktie ist in der letzten Woche um 5,0 %, im letzten Monat um 6,6 % und im bisherigen Jahresverlauf um 145,2 % gestiegen, mit einem Plus von 126,3 % im letzten Jahr, was die Bewertung der Aussichten durch den Markt drastisch verändert hat.

- In den letzten Monaten gab es starken Rückenwind durch die gestiegenen Goldpreise und das erneute Interesse an Edelmetallminen, da die Anleger nach Absicherungen gegen Inflation und makroökonomische Unsicherheiten suchen. Gleichzeitig hat die Konzentration von Newmont auf die Rationalisierung seiner Anlagenbasis und das Vorantreiben von Schlüsselprojekten das Narrativ gestärkt, dass das Unternehmen für einen nachhaltigen Cashflow besser positioniert sein könnte als in vergangenen Zyklen.

- Derzeit wird Newmont mit 5/6 bewertet, was darauf hindeutet, dass der Markt das Unternehmen in Bezug auf mehrere Kennzahlen immer noch unterschätzt. In den folgenden Abschnitten werden wir erläutern, wie die verschiedenen Bewertungsansätze zu dieser Einschätzung kommen, und am Ende des Artikels einen noch intuitiveren Weg aufzeigen, um den wahren Wert des Unternehmens zu ermitteln.

Ansatz 1: Newmont Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, hochrechnet und diese Cashflows dann auf den heutigen Wert abzinst.

Bei Newmont liegt der letzte zwölfmonatige Free Cash Flow bei etwa 5,3 Mrd. $, und Analysten gehen davon aus, dass dieser Wert in den kommenden zehn Jahren stetig steigen wird, da die Projekte anlaufen und die Goldpreise die Gewinnspannen stützen. Bis zum Jahr 2029 wird ein jährlicher Free Cash Flow von etwa 8,0 Mrd. $ prognostiziert, wobei die weiteren Jahre von Simply Wall St anhand eines zweistufigen Free Cash Flow to Equity-Rahmens extrapoliert werden, der das Wachstum mit zunehmender Reife des Unternehmens verjüngt.

Wenn alle prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 124,59 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass Newmont mit einem Abschlag von etwa 24,5 % gehandelt wird, was darauf hindeutet, dass der Markt die erwartete Cashflow-Generierung noch nicht vollständig einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Newmont um 24,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 900 weitere unterbewertete Aktien auf Basis des Cashflows.

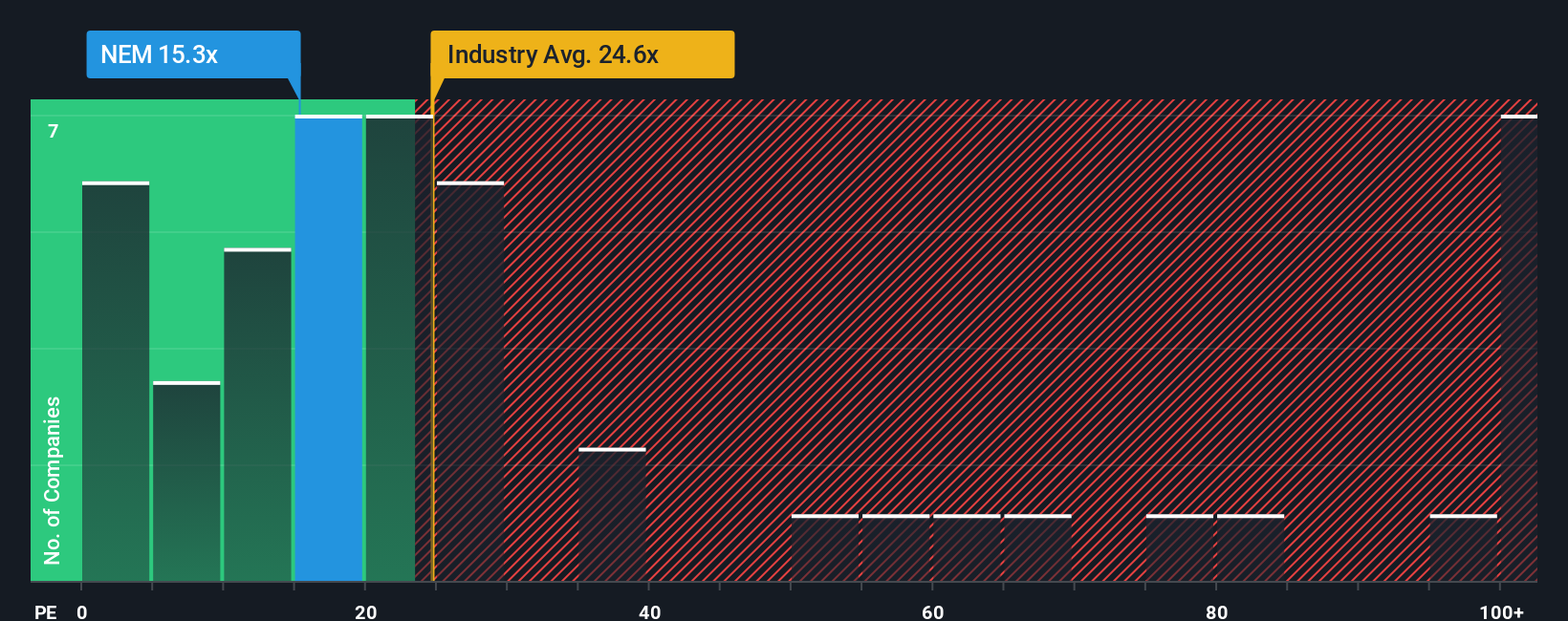

Ansatz 2: Newmont Kurs vs. Gewinn

Für ein profitables Unternehmen wie Newmont ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es spiegelt natürlich die Erwartungen an das künftige Wachstum und die Risiken im Zusammenhang mit diesen Gewinnen wider, so dass schneller wachsende oder widerstandsfähigere Unternehmen in der Regel höhere KGVs rechtfertigen, während langsamere oder volatilere Namen eher mit niedrigeren Multiplikatoren gehandelt werden.

Newmont wird derzeit mit einem KGV von etwa 14,3 gehandelt. Das liegt deutlich unter dem Durchschnitt der Metall- und Bergbaubranche von etwa 22,1x und dem Durchschnitt der Vergleichsgruppe von etwa 25,8x, was darauf hindeutet, dass der Markt die Gewinne des Unternehmens konservativer bewertet als viele seiner engsten Vergleichswerte. Das von Simply Wall St ermittelte faire Verhältnis für Newmont liegt bei 23,7x. Diese Kennzahl wurde entwickelt, um zu ermitteln, wie hoch ein angemessenes KGV sein sollte, nachdem Faktoren wie Gewinnwachstumsaussichten, Risikoprofil, Gewinnspannen, Branchenmerkmale und Marktkapitalisierung berücksichtigt wurden. Da dieser Ansatz die unternehmensspezifischen Fundamentaldaten direkt mit einbezieht, bietet er eine besser zugeschnittene Benchmark als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor.

Vergleicht man das aktuelle KGV von Newmont von 14,3 mit dem fairen Verhältnis von 23,7, so wird deutlich, dass die Aktie mit einem deutlichen Abschlag zu den Fundamentaldaten gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Newmont-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie einer Finanzprognose Ihre eigene Geschichte über Newmonts künftige Umsätze, Erträge und Gewinnspannen hinzufügen können. Diese können Sie dann in einen fairen Wert umwandeln und diesen fairen Wert kontinuierlich mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Ein zusätzlicher Vorteil ist, dass Ihr Narrative automatisch aktualisiert wird, wenn neue Informationen wie Gewinne oder wichtige Nachrichten eintreffen. Ein Anleger könnte ein optimistisches Newmont-Narrativ um einen konstruktiven Goldzyklus, eine erfolgreiche Integration von Akquisitionen und eine starke ESG-Ausführung aufbauen, die einen fairen Wert nahe dem oberen Ende der aktuellen Schätzungen unterstützt. Ein anderer könnte eine vorsichtigere Sichtweise einnehmen, die operative Risiken, steigende Kosten und Führungswechsel betont, um zu einem viel niedrigeren fairen Wert zu gelangen. Beide Sichtweisen können auf der Plattform transparent nebeneinander bestehen, so dass Sie sehen können, wie unterschiedliche Geschichten, nicht nur unterschiedliche Zahlen, zu unterschiedlichen Investitionsentscheidungen führen.

Glauben Sie, dass hinter der Geschichte von Newmont noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Newmont unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NEM

Advertisement