Advertisement

Ist Newmont nach einer wilden Rallye von 114,5 % im Jahr 2025 attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie denken darüber nach, Newmont in Ihr Portfolio aufzunehmen, sind sich aber nicht sicher, ob der aktuelle Kurs ein Schnäppchen oder eine Falle ist? Da sind Sie nicht allein. Viele Anleger behalten die Bewertung des Unternehmens derzeit genau im Auge.

- Der Aktienkurs von Newmont hat sich in den letzten 12 Monaten um 84,8 % erhöht und ist im bisherigen Jahresverlauf um atemberaubende 114,5 % gestiegen. Allerdings gab es auch starke Kurseinbrüche, wie z. B. einen Rückgang um 7,4 % in der letzten Woche.

- Ein Großteil dieser Volatilität ist auf die veränderte Stimmung auf dem Goldmarkt und die verstärkte Aktivität der großen Minengesellschaften zurückzuführen. Die jüngsten Schlagzeilen über den Anstieg des Goldpreises, Fusionsgespräche in diesem Sektor und die Aufstockung der Goldreserven durch die Zentralbanken haben die Newmont-Aktie ins Rampenlicht gerückt und bei den Anlegern sowohl Begeisterung als auch Unsicherheit ausgelöst.

- Mit einem Bewertungsergebnis von 6 von 6 sieht Newmont auf dem Papier vielversprechend aus, aber lassen Sie uns tiefer in die Zahlen eintauchen und sehen, wie verschiedene Bewertungsmethoden abschneiden. Der wahre Wert der Aktie könnte am Ende dieses Artikels über die Standardmodelle hinausgehen.

Ansatz 1: Newmont Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie auf ihren aktuellen Wert abzinst. Diese Methode zielt darauf ab, den inneren Wert eines Unternehmens zu erfassen, indem man sich auf seine Fähigkeit konzentriert, in der Zukunft Cash zu generieren.

Für Newmont schätzen Analysten, dass das Unternehmen derzeit einen freien Cashflow (FCF) von rund 5,34 Milliarden US-Dollar erwirtschaftet. Für die nächsten Jahre deuten Expertenprognosen und Modellextrapolationen auf ein stetiges Wachstum hin, wobei der FCF bis 2029 möglicherweise 7,56 Mrd. $ erreichen könnte. Die Prognosen deuten auf weitere Steigerungen in den Folgejahren hin. Das primäre DCF-Modell, das hier verwendet wird, ist das zweistufige Free Cash Flow to Equity-Modell, das sowohl eine Wachstumsphase als auch eine stabile Phase bei der Betrachtung des zukünftigen Cash Flow berücksichtigt.

Die Ergebnisse sind beachtlich. Auf der Grundlage dieser Prognosen beträgt der geschätzte innere Wert von Newmont 124,95 $ pro Aktie. Dieser innere Wert liegt 34,1 Prozent über dem aktuellen Marktpreis, was darauf hindeutet, dass die Aktie deutlich unterbewertet sein könnte, wenn diese Cashflow-Annahmen realisiert werden.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Newmont um 34,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 831 weitere unterbewertete Aktien auf der Basis von Cashflows.

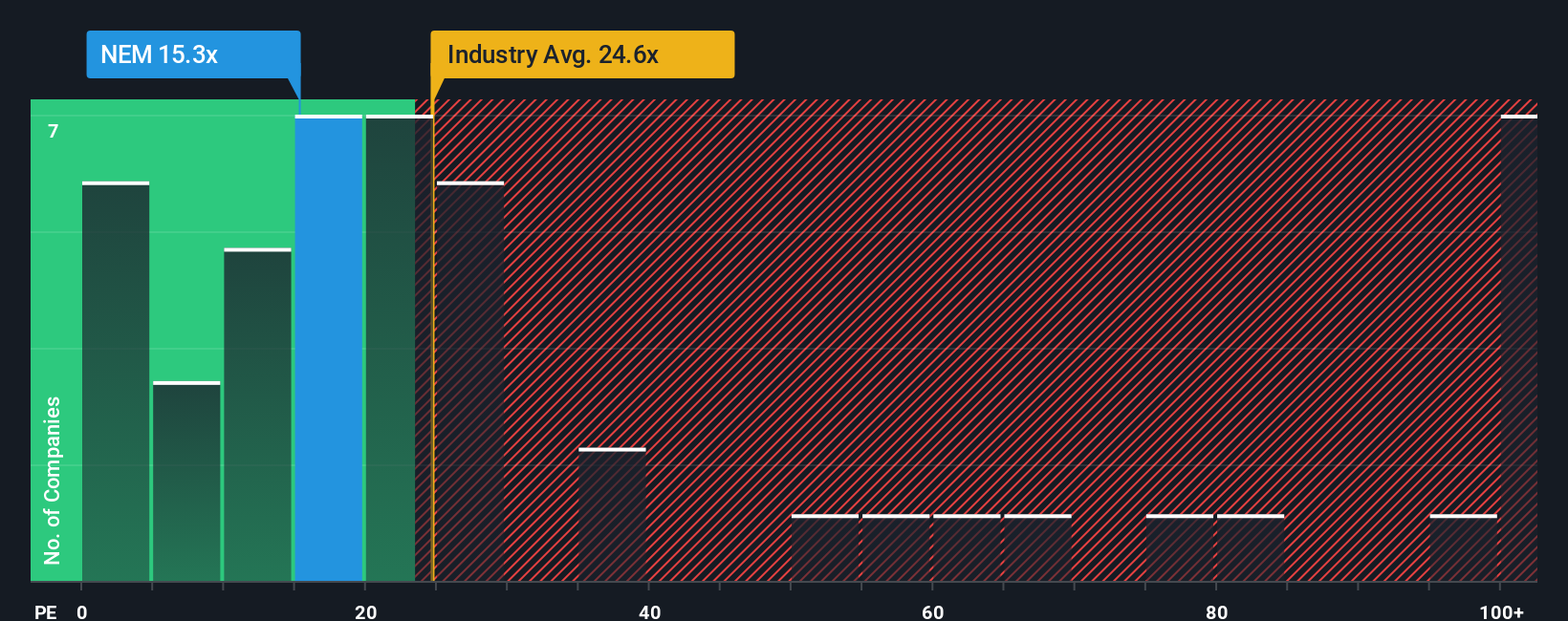

Ansatz 2: Newmont Kurs vs. Gewinn

Für Unternehmen wie Newmont, die konstant profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) eine bewährte Methode zur Bewertung. Beim KGV wird der aktuelle Aktienkurs des Unternehmens durch den Gewinn pro Aktie geteilt, so dass eine Momentaufnahme entsteht, wie viel die Anleger für jeden Dollar Gewinn zahlen. Es ist besonders nützlich für etablierte Unternehmen, da es sowohl ihre aktuelle Rentabilität als auch die Wachstumserwartungen des Marktes widerspiegelt.

Die Wachstumsaussichten und das Risikoniveau bestimmen maßgeblich, was als "faires" KGV gilt. Wachstumsstarke oder risikoärmere Unternehmen weisen in der Regel höhere KGVs auf, da die Anleger bereit sind, mehr für künftige Gewinne zu zahlen. Das aktuelle KGV von Newmont liegt bei 12,5x, was einen deutlichen Abschlag gegenüber dem Branchendurchschnitt der Metall- und Bergbaubranche von 24,3x und führenden Vergleichsunternehmen von durchschnittlich 26,1x darstellt.

Über diese grundlegenden Vergleiche hinaus errechnet Simply Wall St für Newmont ein "faires Verhältnis" von 25,4x. Diese firmeneigene Kennzahl geht einen Schritt weiter, indem sie Faktoren wie das erwartete Gewinnwachstum des Unternehmens, Gewinnspannen, Marktkapitalisierung und sektorspezifische Risiken berücksichtigt. Es bietet eine nuanciertere Perspektive als ein einfacher Vergleich mit Branchen- oder Vergleichsdurchschnittswerten, da es anerkennt, dass die Umstände jedes Unternehmens einzigartig sind.

Da das aktuelle KGV von Newmont deutlich unter dem fairen KGV liegt, deuten die Zahlen darauf hin, dass die Aktie im Verhältnis zu ihren Fundamentaldaten und ihrem Risikoprofil mit einem erheblichen Abschlag gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1394 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Newmont-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und möchten Ihnen daher die Narrative vorstellen. Ein Narrativ ist Ihre persönliche Investitionsgeschichte, die Ihre Perspektive hinter den Zahlen darstellt, indem sie den fairen Wert und die Schätzungen, die Sie für die zukünftigen Umsätze, Gewinne und Margen eines Unternehmens glauben, formt. Anstatt sich nur auf Standardkennzahlen und die allgemeine Marktstimmung zu verlassen, verbinden Narratives die einzigartige Geschichte eines Unternehmens mit einer Finanzprognose und dann mit einem klaren fairen Wert, der auf Ihre Aussichten zugeschnitten ist.

Narratives sind ein einfaches Tool, das auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Anlegern aller Erfahrungsstufen genutzt wird. Sie helfen Ihnen bei der Entscheidung, ob Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert mit dem aktuellen Marktpreis vergleichen und Ihre Ansicht dynamisch aktualisieren, sobald neue Informationen, wie z. B. Gewinne oder wichtige Nachrichten, veröffentlicht werden. Bei Newmont beispielsweise sehen die bullischen Anleger in der Gemeinschaft die Goldnachfrage und die Effizienzsteigerungen, die einen fairen Wert von 104 $ pro Aktie rechtfertigen, während die vorsichtigsten Anleger die Risiken höher einschätzen als die Chancen, was einen Wert von 58 $ rechtfertigt. Mit Hilfe von Narrativen können Sie Ihre Argumente festhalten und mit Zuversicht handeln, wenn sich die Marktrealitäten ändern.

Glauben Sie, dass hinter der Geschichte von Newmont noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Newmont unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NEM

Advertisement