Advertisement

Die Aktionäre von Hecla Mining Company(NYSE:HL) werden sich darüber freuen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 41 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Nicht alle Aktionäre werden jubeln, da der Aktienkurs in den letzten zwölf Monaten immer noch um sehr enttäuschende 24 % gefallen ist.

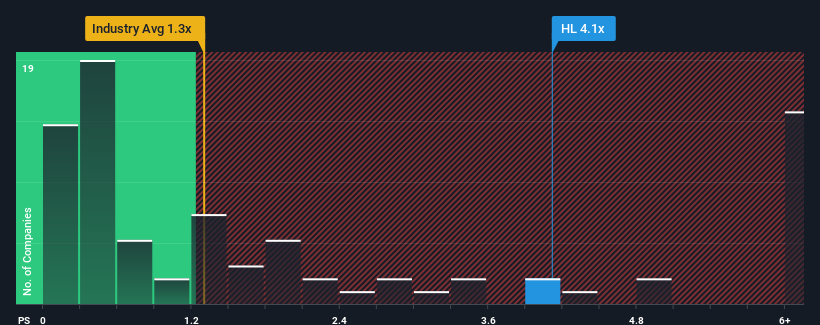

Angesichts der Tatsache, dass etwa die Hälfte der Unternehmen in der US-amerikanischen Metall- und Bergbaubranche ein Kurs-Umsatz-Verhältnis (KGV) von weniger als 1,3 aufweisen, könnte man Hecla Mining mit einem KGV von 4,1 als eine Aktie betrachten, die man komplett meiden sollte. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Siehe unsere letzte Analyse zu Hecla Mining

Wie sieht die jüngste Performance von Hecla Mining aus?

Die jüngste Zeit war für Hecla Mining erfreulich, da der Umsatz gestiegen ist, obwohl der durchschnittliche Umsatz der Branche rückläufig ist. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so hoch, weil die Anleger der Meinung sind, dass das Unternehmen den allgemeinen Gegenwind in der Branche weiterhin besser als die meisten anderen bewältigen wird. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie zahlen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Hecla Mining im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zu dem hohen Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Hecla Mining ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Betrachtet man die Einnahmen des letzten Jahres, so hat das Unternehmen ein Ergebnis erzielt, das kaum von dem des Vorjahres abweicht. Auch im Vergleich zu vor drei Jahren hat sich nicht viel geändert, da die Einnahmen in diesem Zeitraum konstant geblieben sind. Es scheint uns also offensichtlich, dass das Unternehmen in dieser Zeit Schwierigkeiten hatte, seine Einnahmen in nennenswertem Umfang zu steigern.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 4,2 % pro Jahr steigen werden. Für die übrige Branche wird dagegen ein jährliches Wachstum von 7,1 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund ist es unserer Meinung nach nicht sinnvoll, dass das Kurs-Gewinn-Verhältnis von Hecla Mining höher ist als das seiner Branchenkollegen. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da dieses Niveau des Umsatzwachstums den Aktienkurs wahrscheinlich irgendwann stark belasten wird.

Das Wichtigste zum Schluss

Der starke Anstieg des Aktienkurses hat auch das Kurs-Gewinn-Verhältnis von Hecla Mining in die Höhe schnellen lassen. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Wir sind zu dem Schluss gekommen, dass das Kurs-Umsatz-Verhältnis von Hecla Mining derzeit viel höher ist als erwartet, da das prognostizierte Wachstum niedriger ist als in der gesamten Branche. Wenn wir eine schwache Umsatzprognose sehen, vermuten wir, dass der Aktienkurs ein viel größeres Risiko eines Rückgangs hat, der das Kurs-Gewinn-Verhältnis wieder nach unten drückt. Dies birgt ein erhebliches Risiko für die Investitionen der Aktionäre und birgt die Gefahr, dass potenzielle Anleger einen überhöhten Aufschlag zahlen.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 1 Warnzeichen für Hecla Mining identifiziert , auf das Sie achten sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wahl. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hecla Mining unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:HL

Advertisement